「うちの諸経費、何%で見ておけば妥当なのか?」見積を作るたびにモヤモヤしながら、結局は前の案件と同じ率を流用している建設会社は少なくありません。施主から「他社さんは8%なのにおたくは15%ですよね?」と言われて返答に詰まると、価格交渉でじりじり削られて利益が消えていきます。

この記事では、工事の諸経費が何パーセントが相場なのかを、建築・土木・設備・リフォームなど業種別の早見表で整理しました。あわせて、公共工事の積算基準で定められている率の考え方、率が変動する要因、自社の率を決める手順までを建設会社の実務目線で解説します。

読み終えるころには、「うちの工事ならこの率」と即答できる早見表と、施主に率の根拠を説明するための言葉が手に入ります。相見積で諸経費の差を質問されたときに、自信を持って受け答えできるようになるはずです。

なお、諸経費の定義そのものや内訳の詳細を改めて確認したい方は、「諸経費とは|工事見積書での内訳・相場・計算方法をやさしく解説」もあわせてご覧ください。

結論:工事の諸経費は何パーセントが相場か

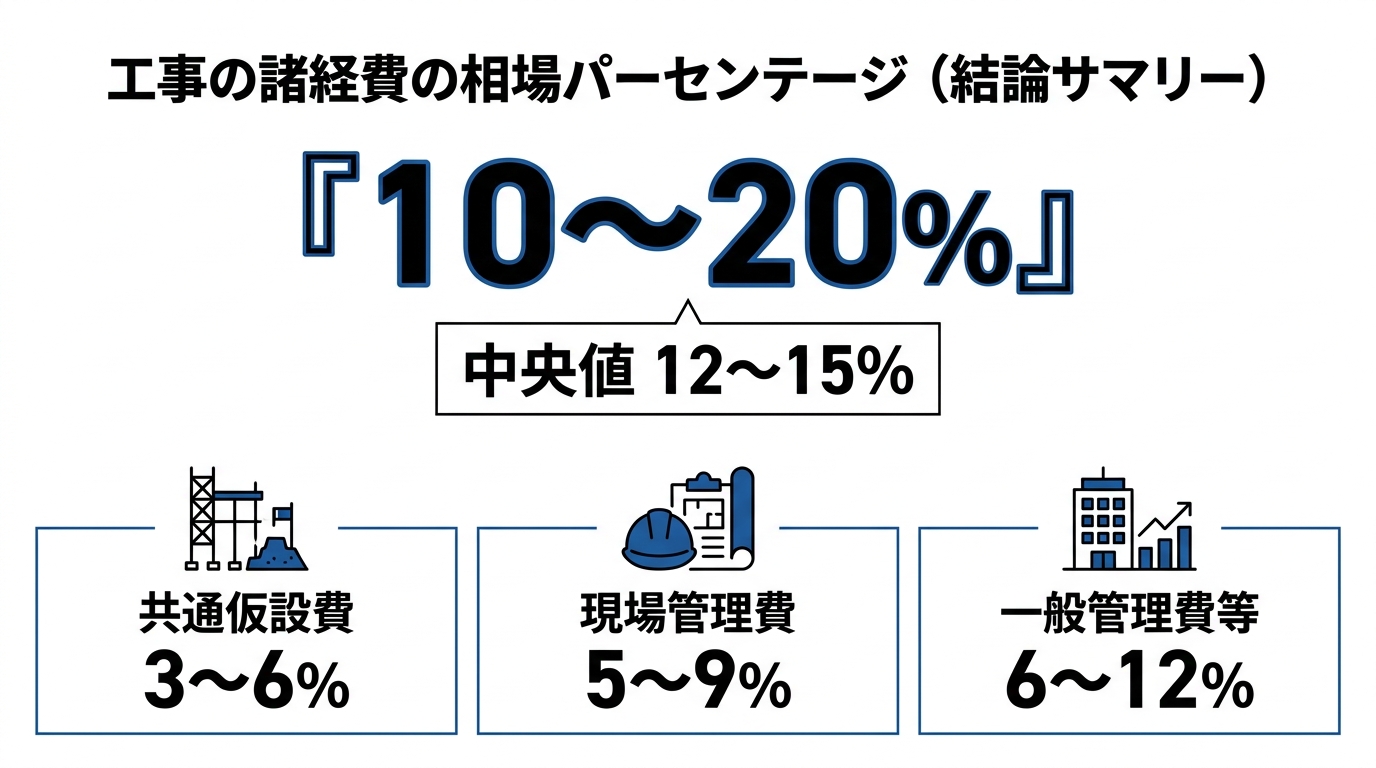

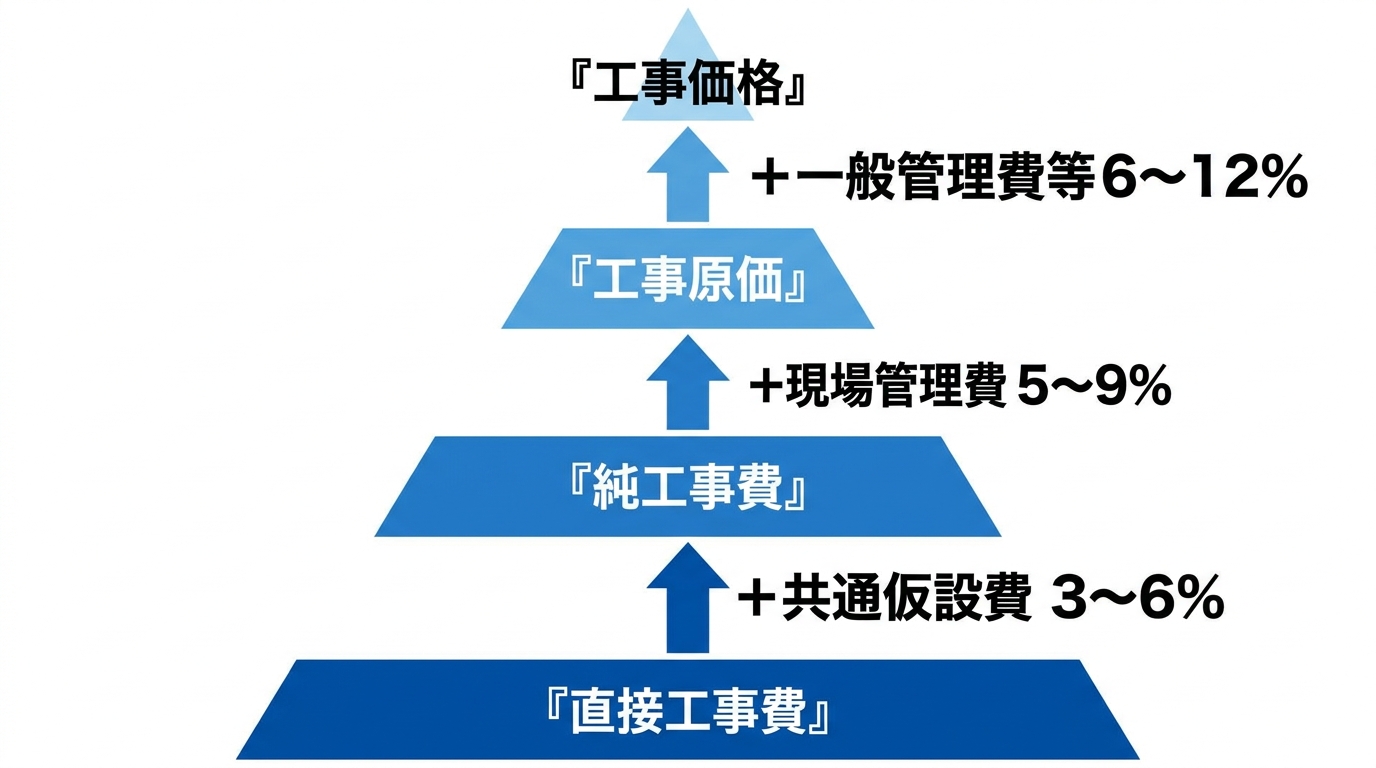

最初に結論からお伝えします。民間工事の諸経費は、直接工事費に対しておおむね10〜20%が一般的なレンジで、中央値は12〜15%前後に収まるケースが多くなっています。

この「諸経費」には、共通仮設費・現場管理費・一般管理費の3つが合算されているのが通例です。それぞれを単独で見るとパーセンテージは次のような目安になります。

| 区分 | 母数 | 目安 |

|---|---|---|

| 共通仮設費 | 直接工事費 | 3〜6%程度 |

| 現場管理費 | 純工事費 | 5〜9%程度 |

| 一般管理費等 | 工事原価 | 6〜12%程度 |

| 諸経費合計(民間工事の見積書に多い表記) | 直接工事費 | 10〜20%程度 |

ここで注意したいのが、「率の母数」が会社によって違うことです。直接工事費にかける場合と、純工事費(直接工事費+共通仮設費)にかける場合で、同じ「諸経費15%」でも金額がブレます。社内で母数を統一していないと、見積担当者ごとに金額がバラバラになるので、まずは自社のルールを揃えることが先決です。

公共工事ではこの母数や算定式が明確に決まっており、「公共建築工事共通費積算基準」や「土木工事工事費積算要領」で工種・規模・工期ごとの率が示されています(出典:国土交通省 官庁営繕:公共建築工事共通費積算基準)。民間工事ではここまで厳密ではないので、各社が自社実績に基づいて率を設定するのが基本になります。

業種・工事種別の諸経費相場早見表

業種別に「何%が相場か」を一覧で押さえておくと、自社の見積率がレンジ内に収まっているかを瞬時に判定できます。ここでは民間工事の諸経費(共通仮設費+現場管理費+一般管理費の合計)を、業種別に整理しました(建築・設備は対直接工事費、土木は対純工事費が一般的なため、表の見出しに合わせて確認してください)。

建築工事の諸経費相場

| 工事種別 | 諸経費の目安(対 直接工事費) | 補足 |

|---|---|---|

| 大規模新築(RC・S造、延床1,000m²以上) | 10〜15% | 大型現場ほど率は下がる傾向 |

| 中規模新築(戸建・小規模ビル) | 12〜18% | 標準レンジ |

| 小規模新築(戸建注文住宅) | 15〜22% | 個人施主向けは説明工数も率に反映される |

| 増改築・大規模リフォーム | 15〜25% | 既存建物への配慮で管理工数が増える |

| 小規模リフォーム(数十万円〜数百万円) | 18〜30% | 固定費の按分割合が大きい |

戸建注文住宅は「諸経費10%以下」を売り物にする業者もありますが、その場合は直接工事費の中に管理費を紛れ込ませているケースも少なくありません。率だけで比較せず、内訳まで踏み込んで見ることが重要です。

土木工事の諸経費相場

| 工事種別 | 諸経費の目安(対 純工事費) | 補足 |

|---|---|---|

| 道路改良・舗装工事 | 15〜25% | 共通仮設費の比率が高い |

| 河川・砂防工事 | 18〜30% | 工期長・現場遠隔地で率上昇 |

| 上下水道工事 | 15〜25% | 交通規制・夜間工事で率増 |

| 造成・宅地開発 | 12〜20% | 規模で率が大きく動く |

土木は公共工事中心のため、国土交通省の「土木工事工事費積算要領及び基準の運用」に沿った率設定が基本です(出典:国土交通省 土木工事積算基準関係)。同じ工種でも工事規模が小さいほど共通仮設費率・現場管理費率は段階的に上がる仕組みになっています。

設備・専門工事の諸経費相場

| 工事種別 | 諸経費の目安(対 直接工事費) | 補足 |

|---|---|---|

| 電気設備工事 | 8〜15% | 元請・サブコンで率に差 |

| 空調・衛生設備工事 | 10〜18% | 機器搬入・試運転調整費を含めて見積 |

| 内装工事(オフィス・店舗) | 10〜18% | 工期短・夜間作業で率上昇 |

| 外構・エクステリア工事 | 12〜20% | 小規模ほど率が上がる |

| 解体工事 | 10〜15% | 産廃処分費は別計上が一般的 |

設備工事は元請(メーカー直)と下請(サブコン経由)で諸経費の組み込み方が変わります。下請として受注する場合は、元請の現場管理費がすでに乗っているので、自社の現場管理費を上乗せしすぎると価格競争力を失います。

業種別早見表の見方

早見表を使うときに押さえておきたいポイントは3つです。

- レンジの中央値ではなく、自社の経費構造から決める: 「うちは中央値の15%でいい」ではなく、社内の固定費(本社家賃・管理スタッフ人件費)と現場管理体制から逆算する。

- 規模が小さい案件ほどレンジ上限寄り: 100万円の小規模工事で諸経費5%を当てはめると、現場運営費が回収できません。レンジの上端を採用するのが妥当。

- 複合工事は最も高い工種に合わせる: 建築+設備のような複合案件は、低い方の率に引きずられないように注意。

レンジを把握したうえで、自社の率がそこから外れている場合は理由を説明できるようにしておく。これが価格交渉で削られない最低条件になります。

業種別レンジを把握したら、次は自社実績ベースで率を決めるフェーズ。工事ごとの諸経費を自動集計し、根拠ある率を作れるのが粗利管理クラウド『uconnect』です(シリーズ累計3,000社突破)。

公共工事の諸経費率(共通仮設費率・現場管理費率・一般管理費等率)

民間工事の諸経費率を決めるうえで、「ものさし」になるのが公共工事の積算基準です。発注者が国・地方自治体の場合は、これに沿って率が機械的に決まります。民間工事でも「公共工事ならいくら」を知っておくと、自社率の妥当性を判断するアンカーになります。

共通仮設費率

共通仮設費率は、直接工事費に対する共通仮設費の比率で、工種・工事規模・施工地域・工期によって決まります。建築工事(新営)の場合、おおむね次のような水準です。

- 建築工事(新営)の共通仮設費率: 直接工事費に対し おおむね3〜6%程度(直接工事費の規模が大きいほど率は下がる)

- 工事規模が小さいほど率は高くなる

- 山間部・離島など施工条件が悪い地域では補正係数が乗る

土木工事では工種ごとに「率分」と「積上げ分」に分かれており、率分は積算要領の表で定められた数値、積上げ分は現場条件に応じて積み上げる方式です。

現場管理費率

現場管理費率は、純工事費(直接工事費+共通仮設費)に対する現場管理費の比率です。建築工事の場合、おおむね次のような水準になります。

- 建築工事(新営)の現場管理費率: 純工事費に対し おおむね5〜9%程度

- 工事規模が大きいほど率は下がる

- 工期が長いほど現場常駐スタッフ・現場事務所の維持費がかさむため、長工期補正が乗る

公共建築工事の積算基準では、対象工事費(純工事費)の規模区分ごとに率が表として整理されています(出典:国土交通省 官庁営繕:公共建築工事共通費積算基準)。

一般管理費等率

一般管理費等率は、工事原価(純工事費+現場管理費)に対する一般管理費等の比率で、こちらも工事規模で段階的に変動します。

- 建築工事の一般管理費等率: 工事原価に対し おおむね6〜12%程度

- 工事規模が大きいほど率は低く、小規模工事ほど率は高い

- 一般管理費等には「営業利益相当額」が含まれるのが通例

ここがポイントですが、公共工事の「一般管理費等」には会社運営コストだけでなく適正利益も含まれているため、民間工事で「一般管理費=原価扱い」にしてしまうと利益が消えます。民間で見積を作るときは、一般管理費の中にどれだけ営業利益を見込むかを明確にしておく必要があります。

公共工事の率を民間に流用するときの注意

公共工事の率は「適正な施工と適正な利益」を前提に積算基準で定められたものなので、民間工事で参考にする場合は次の点に注意してください。

- 公共工事は積算根拠が透明で、安全管理・品質管理の要求水準も明確

- 民間工事はそこまで厳密ではないが、要求水準が下がれば率を下げてもよいというわけではない

- 「公共と同じ率を提示すれば妥当」ではなく、自社の経費構造で再計算する

公共工事の率はあくまで参考値です。自社で率を決めるときは「この水準なら公共工事の発注者も納得する」ぐらいの目線を持ちつつ、自社の固定費と利益確保ラインから逆算していきましょう。

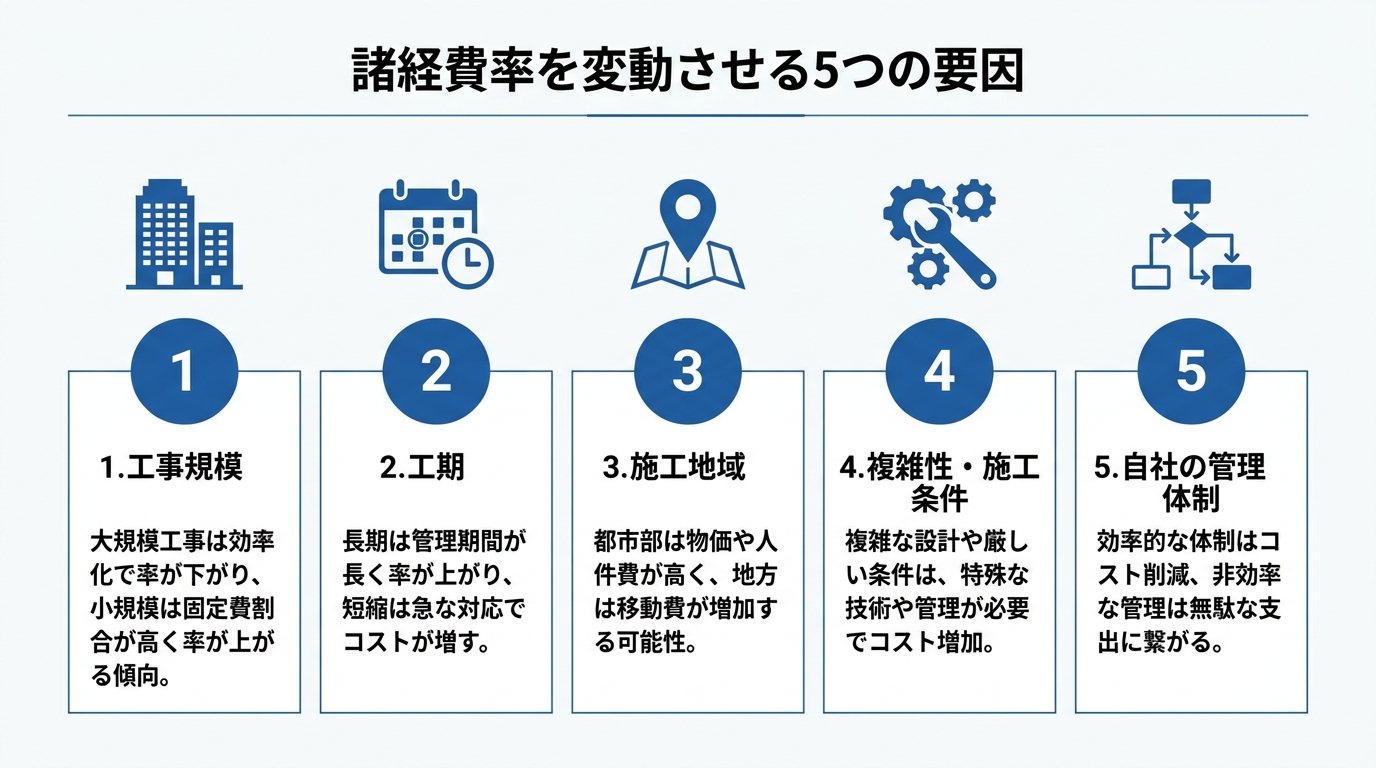

諸経費のパーセンテージが変動する5つの要因

同じ業種でも、案件によって諸経費率は2〜3倍変わることがあります。「うちは何%が妥当か」を決める前に、率を動かす要因を押さえておきましょう。

1. 工事規模

最も影響が大きいのが工事規模です。現場管理者の人件費や仮設事務所の維持費といった固定的な間接費は、工事規模が小さくても一定水準で発生します。

- 工事金額1,000万円の現場 → 諸経費率18%(180万円)

- 工事金額1億円の現場 → 諸経費率10%(1,000万円)

固定費(=現場常駐の管理者1名分の人件費+仮設費)は同じでも、母数が10倍違えば率は10分の1になる。この構造を理解していないと、小規模案件で利益が消えていきます。

2. 工期

工期が長いほど、現場事務所維持費・常駐スタッフ人件費がかさみます。短工期向けの率を長工期案件にそのまま当てはめると、利益が削られていきます。公共工事では工期に応じた補正係数が用意されているので、社内ルールにも工期補正を組み込んでおくと安全です。

3. 施工地域

地域によって諸経費の構造は変わります。

- 都市部: 駐車場代・仮設用地代が高い、ゴミ搬出にコスト

- 地方・郊外: 用地は安いが、職人や資材の運搬・宿泊費がかさむ

- 離島・山間部: 運搬費・連絡費が大幅に上振れし、率20%超もあり得る

「同じ建築工事だから10%」のような一律運用は、地方・離島案件で利益を削る原因になります。

4. 工事の複雑性・施工条件

仮設足場が複雑、養生範囲が広い、施主立会いが多い、夜間・休日工事が多い。こうした条件は現場管理工数を増やし、諸経費率を押し上げます。

特に既存建物の改修・リフォームは、新築に比べて「想定外」が起きやすく、現場管理者の対応工数が読みにくいため、率は新築より高めに設定するのが通例です。

5. 自社の管理体制

会社ごとの管理体制も率を左右します。

- 専任現場監督を立てる → 現場管理費率が上がる

- 社長が現場兼任 → 表面上の率は下がるが、社長人件費が反映されないリスク

- 本社管理部門が大きい → 一般管理費率が上がる

- 本社最小限・直行直帰運用 → 一般管理費率を抑えられる

「うちは率が高い」と感じる場合、本社経費・現場管理体制のどちらが効いているのかを切り分けて見直すと、削減ポイントが見えてきます。

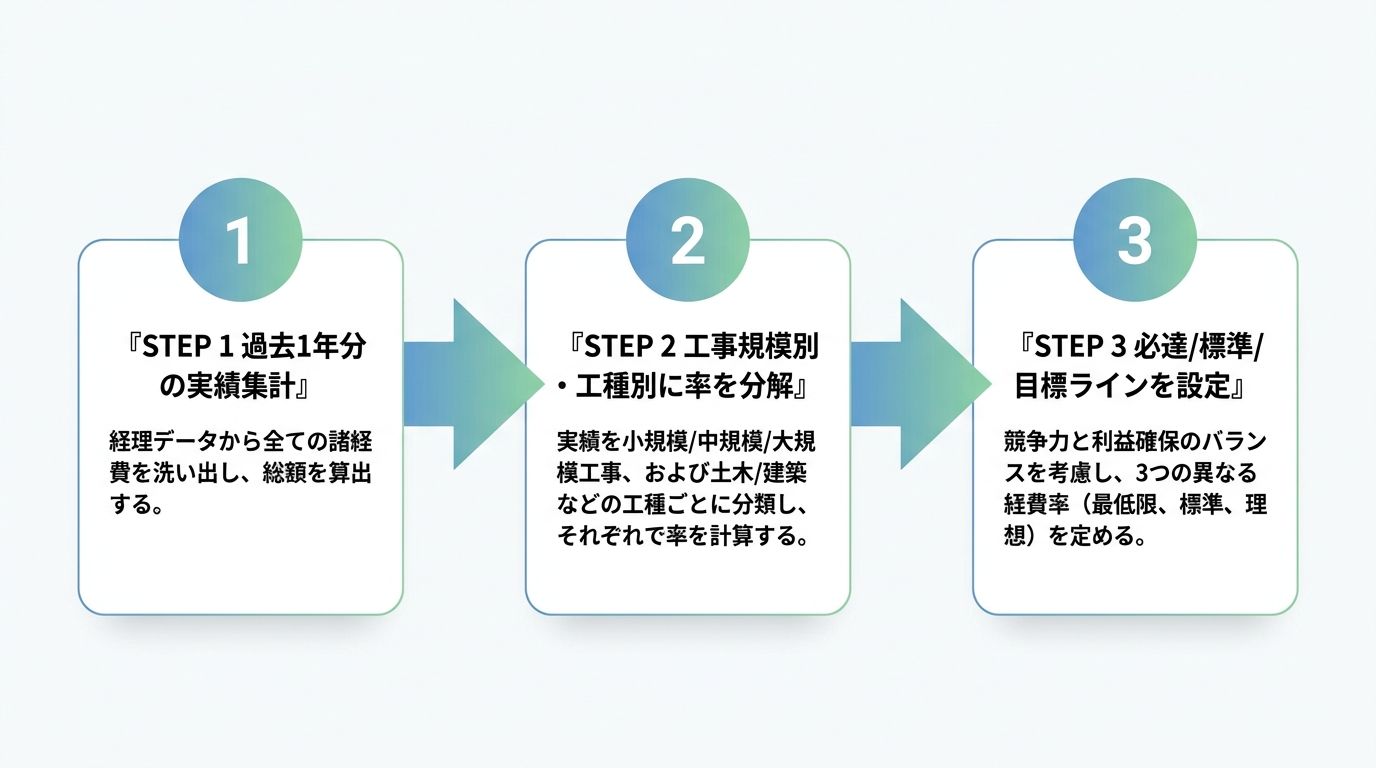

自社の諸経費率を決める3ステップ

業種別の早見表を踏まえつつ、自社の率を決めるときは過去実績から積み上げるのが堅実です。ここでは中小規模の建設会社向けの3ステップを紹介します。

ステップ1:過去1年分の実績諸経費を集計する

まずは過去1年分(できれば2〜3年分)の工事の実績データを集計します。集計するのは次の3つ。

- 各工事の純工事費(直接工事費+共通仮設費)

- 各工事の現場管理費の実績(現場常駐スタッフ人件費・現場事務所費・現場用消耗品など)

- 一般管理費の按分対象となる本社経費総額

工事台帳に「材料費」「労務費」しか集計していない会社が多いのですが、現場管理費まで工事ごとに紐付けて集計しておかないと、自社の率は計算できません。

ステップ2:工事規模別・工種別に率を分解する

集計したデータを、工事規模(金額帯)と工種で分解します。

| 工事金額帯 | サンプル数 | 平均諸経費率 | レンジ |

|---|---|---|---|

| 〜1,000万円 | 例: 12件 | 19.5% | 16〜25% |

| 1,000万〜3,000万円 | 例: 8件 | 14.2% | 12〜18% |

| 3,000万〜1億円 | 例: 5件 | 11.8% | 10〜14% |

| 1億円超 | 例: 3件 | 9.5% | 8〜11% |

このように分解しておくと、新規案件の見積で「金額帯ごとの率」を即座に当てられるようになります。サンプル数が少ない金額帯は、業種別早見表のレンジで補完するとよいでしょう。

ステップ3:必達ライン・標準ライン・目標ラインを設定する

平均値だけで運用すると、半分の案件は赤字になる計算です。次の3ラインを社内で決めておきましょう。

- 必達ライン: これより低い率では受注しない(赤字確定ライン)

- 標準ライン: 社内平均の率(多数案件で使う)

- 目標ライン: 社内ベンチマーク上位2割の率(粗利改善目標)

「営業が値引きを飲むときは必達ラインを切らない」「目標ラインを達成した現場には現場手当を出す」といった運用ルールに落とし込むと、率が機能する組織になります。

3ステップの肝はステップ1の「実績集計」。Excel管理では月次サイクルに追いつかないのが現実です。粗利管理クラウド『uconnect』なら現場管理費まで工事別に自動紐付け、金額帯別分解も標準機能で対応(30日間無料・初期費用0円)。

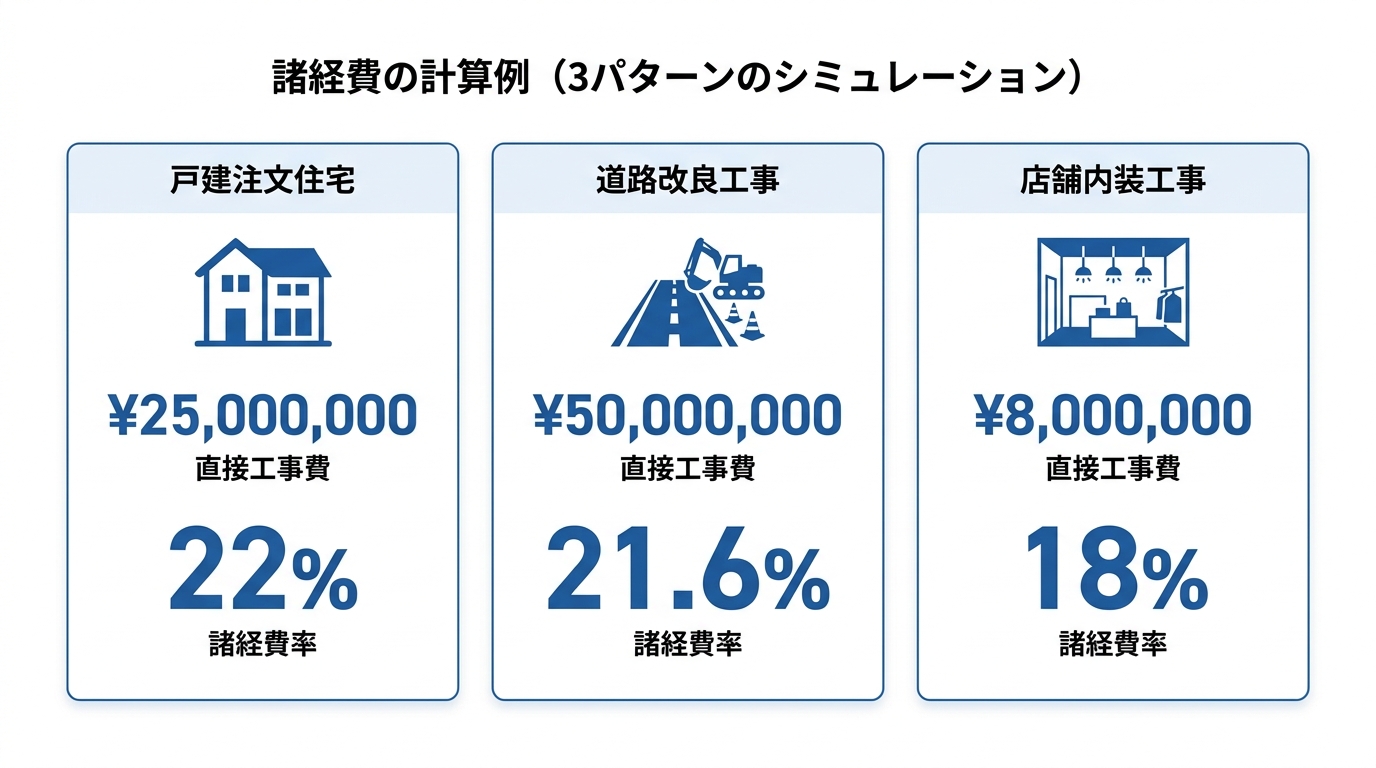

諸経費の計算例:パターン別シミュレーション

率の感覚をつかみやすいよう、業種別の計算例を3つ示しておきます。

例1:戸建注文住宅(直接工事費 2,500万円)

| 項目 | 金額 | 計算根拠 |

|---|---|---|

| 直接工事費 | 2,500万円 | 材料費+労務費+外注費 |

| 共通仮設費 | 150万円 | 直接工事費の6% |

| 純工事費 | 2,650万円 | 直接工事費+共通仮設費 |

| 現場管理費 | 200万円 | 純工事費の約7.5% |

| 工事原価 | 2,850万円 | 純工事費+現場管理費 |

| 一般管理費等 | 200万円 | 工事原価の約7% |

| 工事価格 | 3,050万円 | 工事原価+一般管理費等 |

諸経費合計(共通仮設費+現場管理費+一般管理費等)は 550万円、対直接工事費で約22% となります。早見表の「戸建注文住宅 15〜22%」のレンジ上限に近い水準で、個人施主向けで説明工数が多めにかかる前提と整合しています。

例2:道路改良工事(直接工事費 5,000万円)

| 項目 | 金額 | 計算根拠 |

|---|---|---|

| 直接工事費 | 5,000万円 | 材料費+労務費+機械経費 |

| 共通仮設費 | 300万円 | 直接工事費の6% |

| 純工事費 | 5,300万円 | |

| 現場管理費 | 430万円 | 純工事費の約8% |

| 工事原価 | 5,730万円 | |

| 一般管理費等 | 350万円 | 工事原価の約6% |

| 工事価格 | 6,080万円 |

諸経費合計は 1,080万円、対直接工事費で約21.6% となります。早見表の「道路改良・舗装工事 15〜25%(対純工事費)」と概ね整合する中規模案件の例です。

例3:店舗内装工事(直接工事費 800万円)

| 項目 | 金額 | 計算根拠 |

|---|---|---|

| 直接工事費 | 800万円 | 内装材+造作+電気・空調 |

| 共通仮設費 | 30万円 | 直接工事費の約4% |

| 純工事費 | 830万円 | |

| 現場管理費 | 65万円 | 純工事費の約8% |

| 工事原価 | 895万円 | |

| 一般管理費等 | 50万円 | 工事原価の約6% |

| 工事価格 | 945万円 |

諸経費合計は 145万円、対直接工事費で約18% となります。早見表の「内装工事 10〜18%」のレンジ上限近くで、短工期・施主立会い多めの店舗工事として無理のない水準です。

これら3例を比べると、業種・規模で率が10〜22%まで動くものの、いずれも早見表のレンジに収まっていることがわかります。一律の率で見積を作るのではなく、案件特性に応じて使い分けるのが基本になります。

諸経費のパーセンテージにまつわるよくある誤解

率の話になると、社内でも施主との会話でも誤解が生じやすい論点があります。代表的なものを4つ挙げておきます。

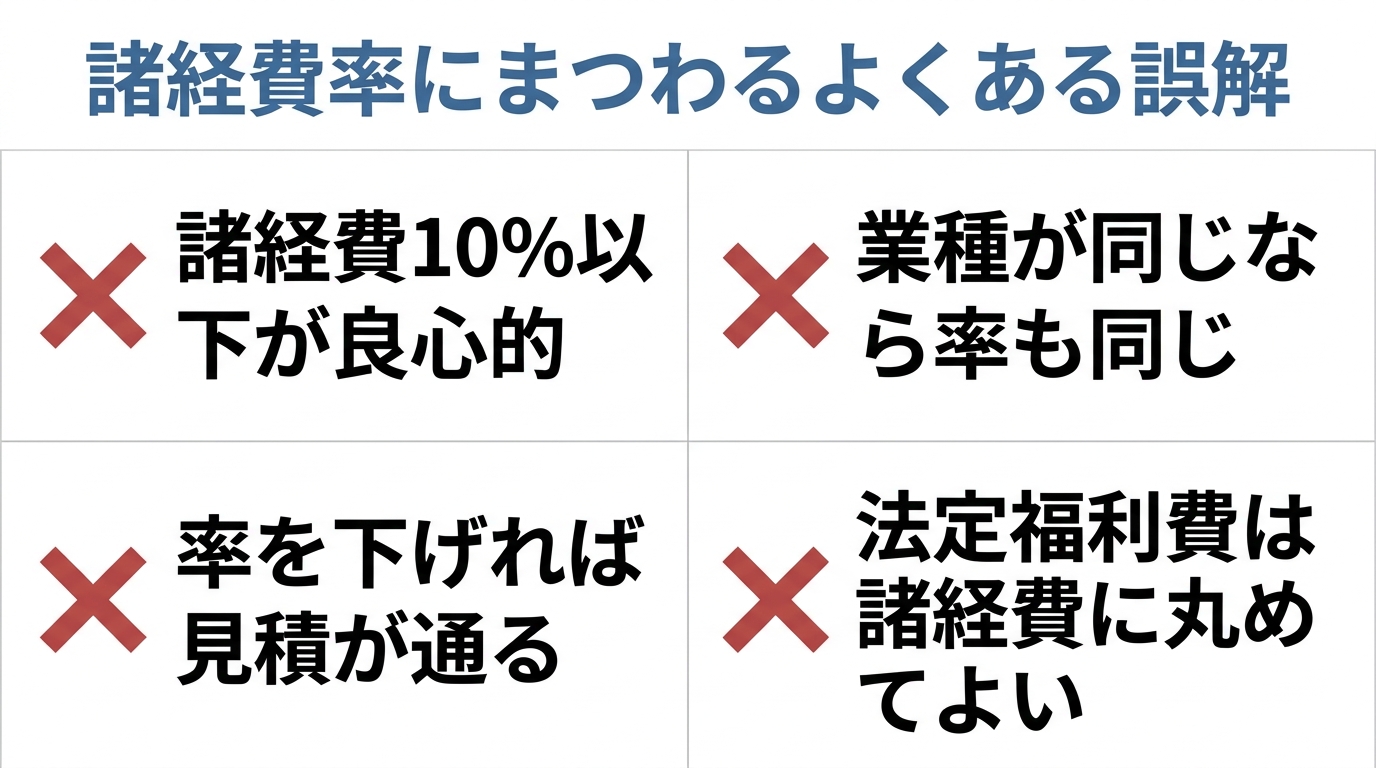

誤解1:「諸経費10%以下が良心的な業者」

施主からよく聞く誤解ですが、これは間違いです。諸経費10%以下の業者は、(a) 直接工事費の中に管理費を紛れ込ませている、(b) 安全管理や品質管理を削っている、(c) 法定福利費を払っていない、のいずれかである可能性が高くなります。

率の低さは良心の証ではなく、内訳の透明性こそが信頼の指標です。「うちは諸経費を分けて記載していますが、A社は一式表記ですね」と切り返せると、率の比較で削られにくくなります。

誤解2:「業種が同じなら率も同じ」

業種が同じでも、工事規模・工期・地域・複雑性で率は2〜3倍変わります。「同業他社が10%なのにうちは15%」は、必ずしも自社が高すぎるわけではなく、案件特性が違うだけかもしれません。

率を比較するときは、必ず工事金額帯と工種を揃えて比較しましょう。

誤解3:「諸経費率を下げれば見積が通りやすい」

短期的にはそうなりますが、必要なコストはどこかで発生します。率を下げて見積を通した結果、現場で追加請求が発生して「結局高くついた」「信頼を失った」というケースは少なくありません。

健全なのは、率を据え置いたまま内訳を透明化して納得感を上げるアプローチです。「率は変えませんが、何にいくらかかっているかをすべてお見せします」と提示するほうが、長期的な受注につながります。

誤解4:「法定福利費は諸経費に丸めてよい」

建設業の見積では、法定福利費を内訳明示することが「社会保険の加入に関する下請指導ガイドライン」で推奨されており、各専門工事業団体の標準見積書でも内訳明示が前提になっています(出典:国土交通省 法定福利費を内訳明示した見積書の作成手順)。諸経費に丸めて見えなくすると、下請指導ガイドライン上で問題視される可能性があり、最近は元請からも内訳明示を求められるケースが増えています。

社内見積テンプレートを更新するタイミングで、法定福利費を独立項目化しておくのが安全です。

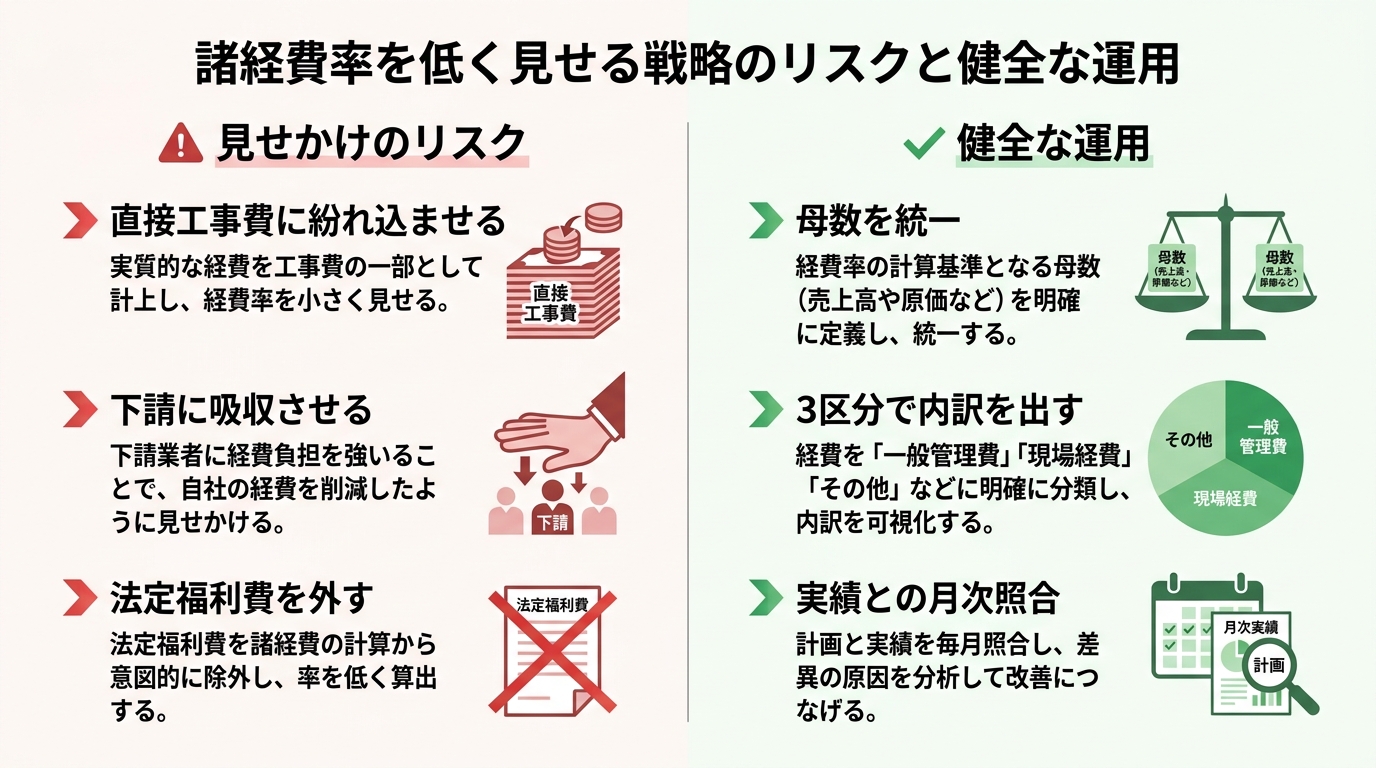

諸経費率を低く見せる戦略のリスクと正しい運用

「諸経費率10%」と銘打って差別化を図る業者の見積をよく見かけます。施主に響きやすい打ち出し方ですが、実態は次のような会計操作になっていることが多くなっています。

よくある見せかけパターン

- 直接工事費に管理費を紛れ込ませる: 現場監督人件費を「労務費」に混ぜて計上

- 下請の見積に管理費を吸収させる: 元請の現場管理費を下請単価に乗せて回収

- 法定福利費を諸経費から外す: 別表記にして「諸経費」自体を小さく見せる

- 一般管理費を「営業経費」に分離: 別項目で同額計上し、諸経費だけ低く見せる

これらは短期の受注獲得には効くかもしれませんが、原価管理が破綻するため、自社の本当の粗利が見えなくなります。「年度末に蓋を開けたら赤字」という事態を招きやすい運用です。

健全な率運用の条件

利益を残すための健全な運用条件は3つに集約できます。

- 率の母数を社内統一する: 直接工事費にかけるのか、純工事費にかけるのかを全員が同じルールで運用する

- 内訳を3区分で出せる状態にする: 共通仮設費・現場管理費・一般管理費を分けて見積に組み込む

- 実績との照合を月次で回す: 見積で計上した諸経費と、実際に発生した諸経費を突き合わせる

特に3つ目の「実績照合」は、Excelでの工事台帳管理だと締めに数日かかり、気づいたときには手遅れになりがちです。日々の発注・労務入力がそのまま工事別の実績集計に反映される仕組みがあると、月次サイクルで率の妥当性を検証できるようになります。

諸経費率の根拠を持てる粗利管理クラウド「uconnect」

「業種別早見表で率の感覚はつかめた。あとは自社実績ベースで率を決めたいが、データを集計する仕組みがない」そんな建設会社に向いているのが、粗利管理クラウドソフト uconnect(株式会社unlimited)です。シリーズ累計3,000社突破の導入実績があり、Excel管理から脱却したい中小規模建設会社で多く採用されています。

諸経費率の根拠づくりに直結する機能は次のとおりです。

- 階層型の見積・実行予算: 直接工事費・共通仮設費・現場管理費・一般管理費を階層で管理。

- 工事原価の自動集計: 日々の発注・労務・経費入力データから工事ごとの実績諸経費を自動で積み上げ。次回見積の率設定の根拠データになる

- 工事別リアルタイム粗利管理: 諸経費を含めた工事別の粗利が常時見える。値引き交渉時の「必達ライン」が即判断できる

- 帳票一元管理(見積→発注→納品→請求): 重複入力を排除し、見積で出した諸経費が請求まで一貫してトレースできる

- 会計ソフト連携: 弥生・freee・MFクラウドと連携し、経理処理の手間を削減

導入のハードルも低く、初期費用無料、月額7,920円〜(税込)。ユーザー追加は1名あたり月額1,320円(税込)です。30日間の無料トライアルで自社の業務フローに合うかを試せ、「デジタル化・AI導入補助金(旧IT導入補助金)」にも対応しているため、初期負担を抑えて始められます(参考:デジタル化・AI導入補助金 公式サイト(中小機構))。

「うちの工事のやり方に合うか分からない」という方には、自社業務とのマッチ率を事前判定できる導入適合性チェックも用意されています。詳しくは uconnect公式サイト から確認してみてください。

まとめ

工事の諸経費は、民間工事で直接工事費の10〜20%が一般的なレンジ、業種・規模・地域・複雑性で2〜3倍動きます。最後に、率を運用するうえで押さえたい要点を整理しておきます。

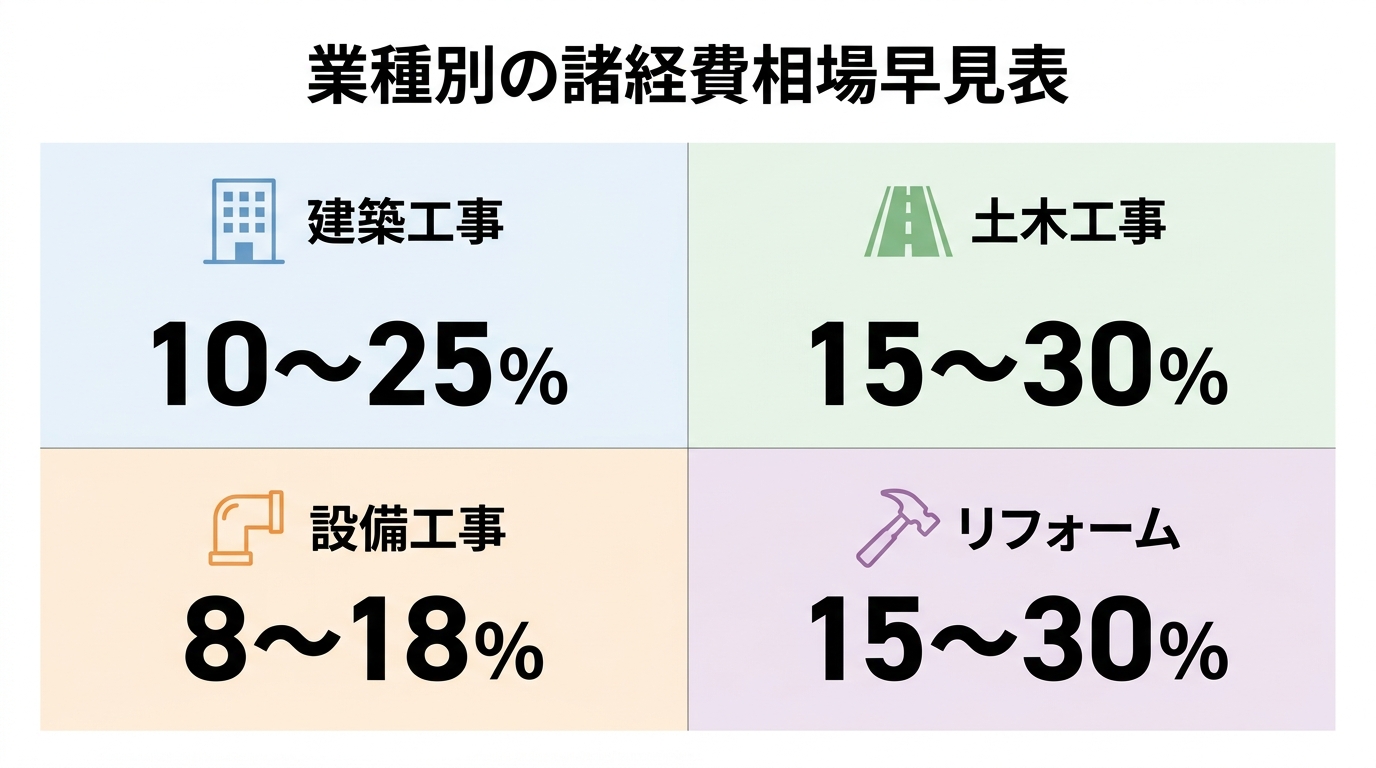

- 業種別の早見表で「自社案件のレンジ」を把握する(建築10〜25%、土木15〜30%、設備8〜18%、リフォーム15〜30%が目安)

- 公共工事の積算基準は民間率を判定するアンカーとして使える

- 率を変動させる要因は 規模・工期・地域・複雑性・自社管理体制 の5つ

- 自社率は 過去実績の集計→金額帯別分解→3ライン設定 の3ステップで決める

- 「率を低く見せる」戦略は原価管理を破綻させるリスクが高い。内訳の透明化+実績照合 が健全な運用条件

- 月次で実績と率を照合できるクラウドツールがあると、率の精度が継続的に上がる

率を「なんとなく前と同じ」で使い続けると、利益はじわじわ削られていきます。本記事の早見表をベースに、自社の率を一度棚卸ししてみてください。施主への説明にも自信が持てるようになり、結果として受注率と粗利の両方が改善していくはずです。

あなたにおすすめの記事

諸経費とは|工事見積書での内訳・相場・計算方法をやさしく解説

諸経費とは何かを、工事見積書での内訳(共通仮設費・現場管理費・一般管理費)・相場・計算方法・予算管理のコツまで建設会社の実務目線で解説します。