工事の見積や原価計算で「労務費」という言葉を使ってはいるものの、人件費との違いをきちんと説明できる人は意外と多くありません。直接労務費と間接労務費の区別、法定福利費の扱い、削減のアプローチなど、押さえておくべきポイントは少なくないものです。

この記事では、建設業を中心に労務費の定義・人件費との違い・項目別の内訳・計算方法・健全な削減アプローチ・価格交渉までを実務目線で整理しました。

読み終えるころには、自社の原価計算で労務費をどう仕訳すべきか、見積で労務費をどう積み上げるか、削減を検討する際にどこから手を付けるかの判断軸が手に入ります。

なお、労務費を含む工事費全体をどう算定するかという「積算」業務の全体像(見積りとの違い・業務の流れ・必要なスキル)については、「積算とは|見積りとの違い・業務の流れ・必要スキルを徹底解説」で解説しています。あわせて読むと、労務費が積算のなかでどう位置づけられているかが整理しやすくなります。

労務費とは何か

工事の見積書や原価計算で当たり前のように出てくる「労務費」という言葉ですが、実は会計の世界では細かいルールが決まっており、人件費とは似て非なる概念です。ここを曖昧にしたまま使うと、原価計算が狂ったり、確定申告で勘定科目を誤ったりする原因になります。

まずは労務費の定義から押さえていきましょう。

労務費の定義

労務費とは、製品やサービスの製造・施工に直接かかわる労働の対価を指します。原価計算基準(昭和37年大蔵省企業会計審議会)では、製造原価を「材料費・労務費・経費」の3つに分類しており、このうち「労働力の消費によって発生した原価」が労務費にあたります(出典:企業会計基準委員会 会計基準検索システム「原価計算基準」)。

建設業に置き換えると、現場で実際に働く職人や作業員の賃金、現場で支給される手当などが労務費になります。一方、本社の経理スタッフや営業の給与は労務費ではなく「販売費及び一般管理費」に分類されます。

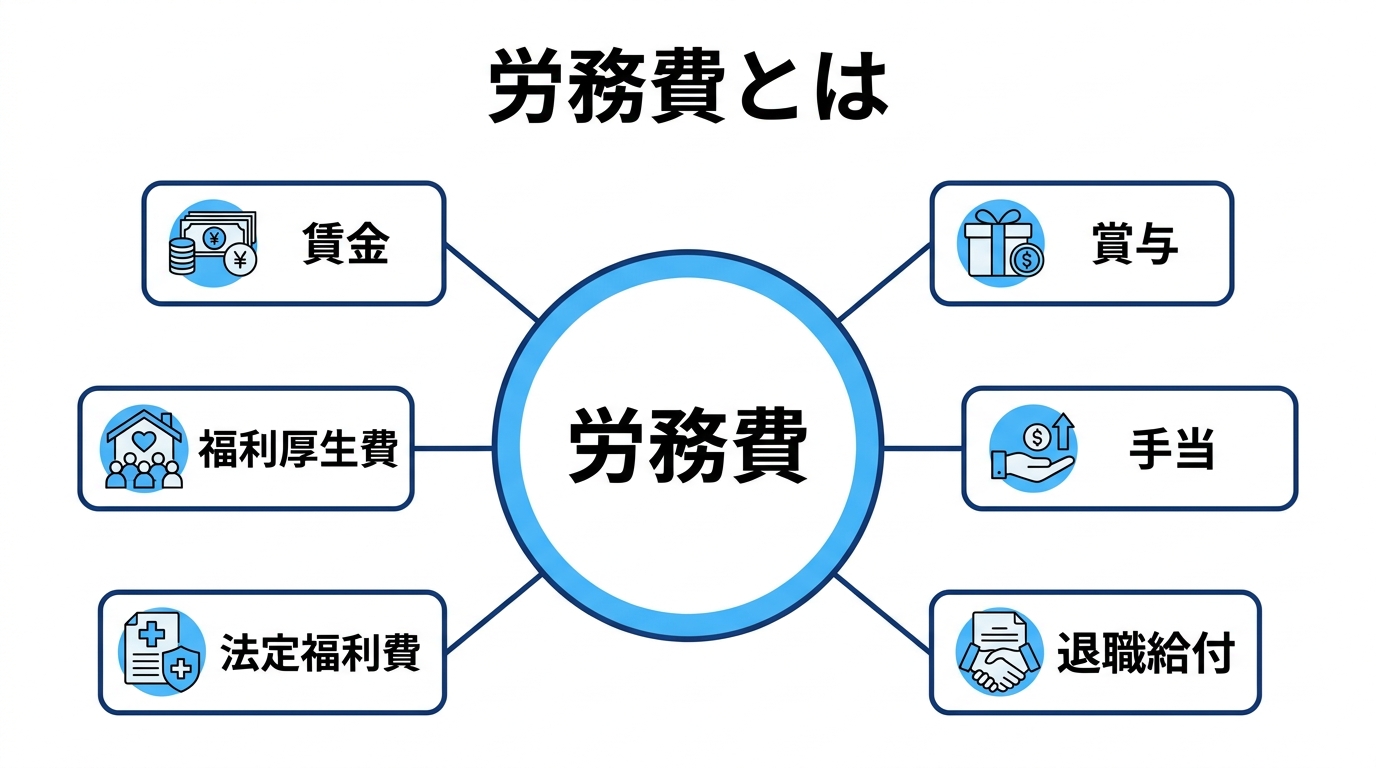

労務費に含まれる代表的な項目

労務費に含まれる項目は、おおむね次の6つに整理できます。

- 賃金(職人・作業員の月給・日給)

- 賞与(夏冬のボーナス)

- 各種手当(残業手当・現場手当・通勤手当など)

- 退職給付費用(退職金の引当分)

- 法定福利費(健康保険・厚生年金保険・雇用保険の事業主負担分)

- 福利厚生費(健康診断費・社員旅行費など)

なお、労災保険料は法定福利費の一部として労務費に含めて管理されることもあれば、現場経費として別計上されるケースもあります。自社の会計方針で揃えておくのがポイントです。

労務費の重要性

「労務費なんて、ざっくり計算しておけばいい」と考えるのは危険です。労務費は工事原価のなかでも比率が大きく、ここの精度が利益を左右します。

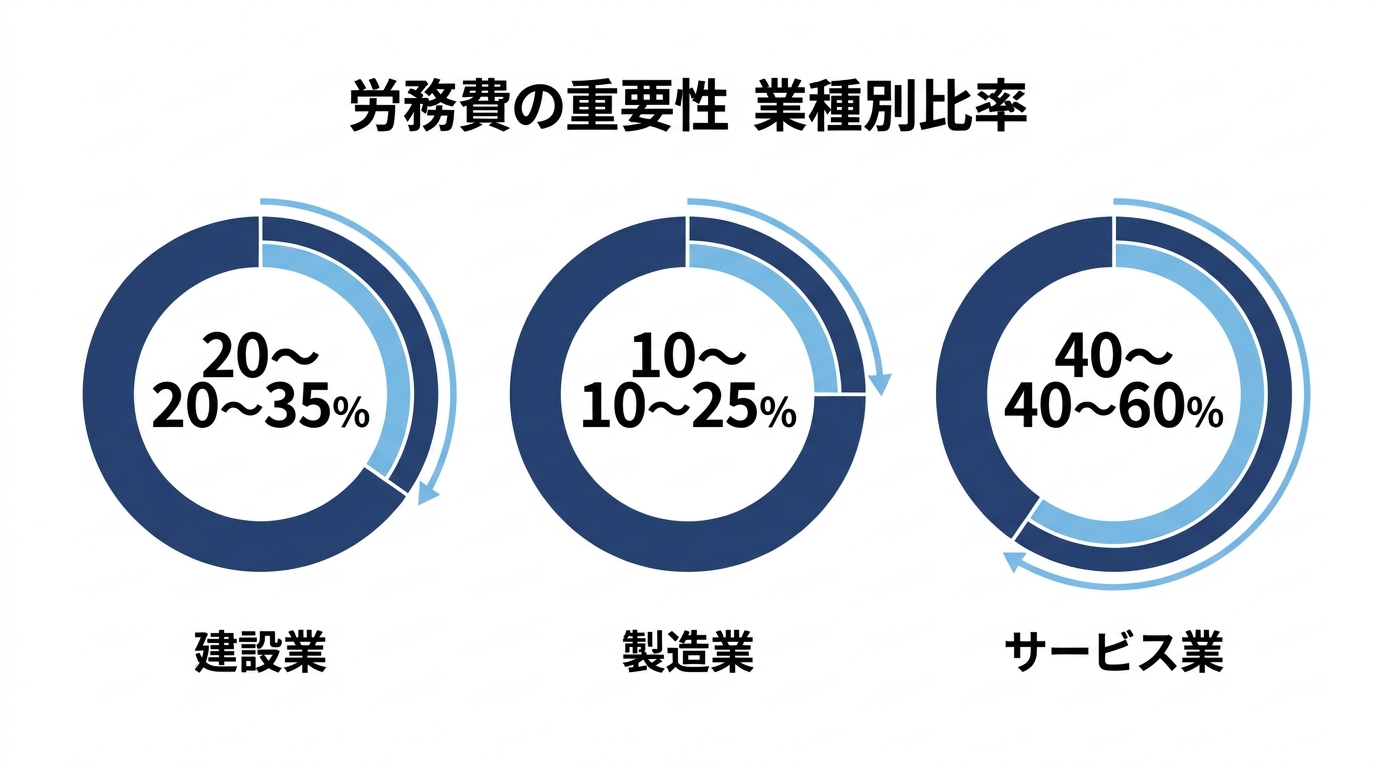

工事原価における労務費の比率

国土交通省の建設投資見通し関連資料や業界統計を見ると、建設業の総工事高に占める労務費(直接労務費+間接労務費)の比率はおおむね20〜35%で推移しています。工種によってはさらに高く、内装・設備・専門工事では40%を超えることも。

この比率は、製造業の労務費比率(一般に10〜25%)と比べても高めです。つまり建設業では、労務費の管理精度がそのまま会社の利益に直結します。

労務費を可視化するメリット

労務費を見積段階から正確に把握しておくと、次のような効果が期待できます。

- 見積精度の向上: 過去の労務実績データを使って「この工種は1人日◯円」と根拠を持って積算できる

- 赤字案件の早期発見: 工事中にリアルタイムで労務費の消化状況が見えると、赤字に陥る前に対策を打てる

- 適正な価格交渉: 元請から下請への価格圧力に対し、労務費の根拠を示して反論できる

- 施工効率の改善: 工種別・現場別に労務費を比較することで、効率の悪い工種を特定できる

逆に、労務費を「ざっくり一式」で管理していると、どの現場で利益が出ているかが見えず、改善のしようがありません。

直接労務費と間接労務費の違い

労務費は会計上、直接労務費と間接労務費に分けて管理するのが基本です。原価計算基準でもこの区分が定められています。

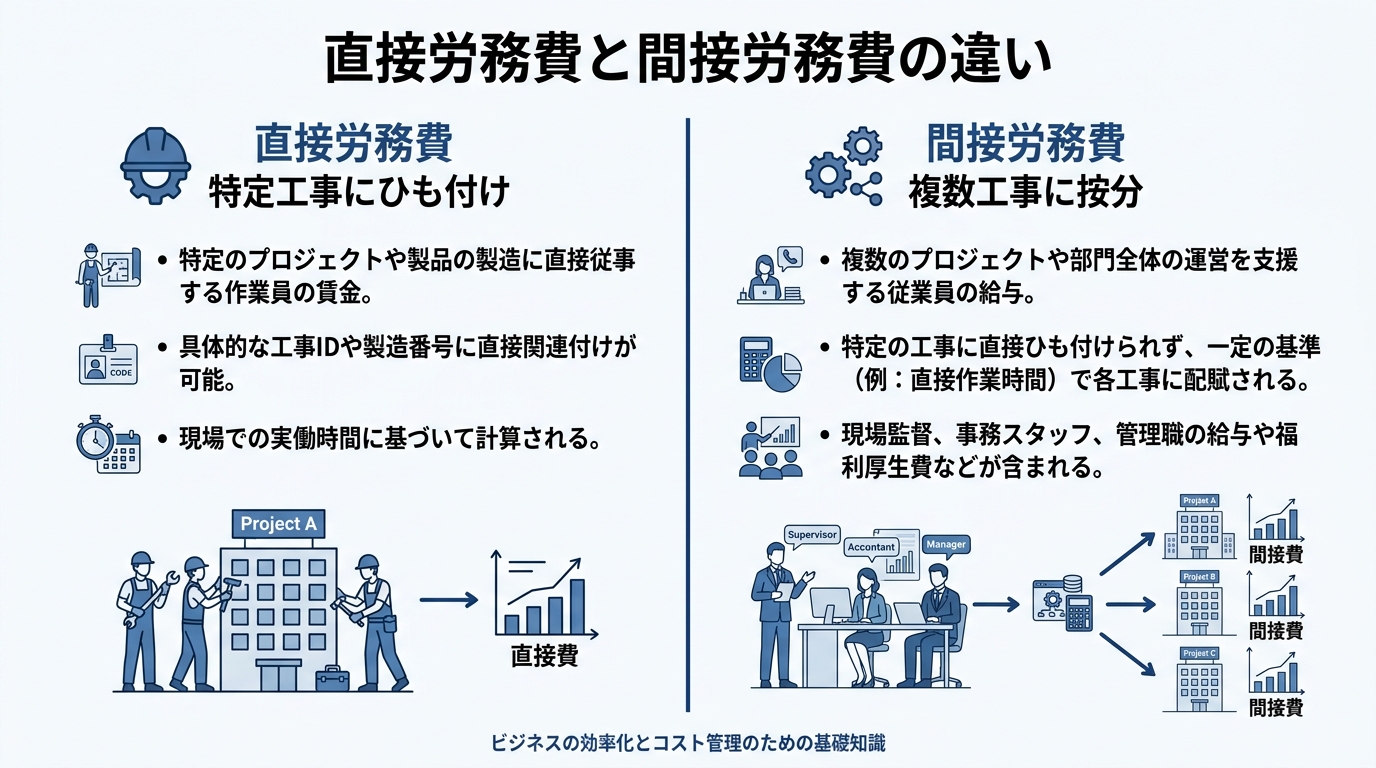

直接労務費とは

直接労務費とは、特定の製品・工事に直接ひも付けて把握できる労働対価です。建設業で言えば、「A邸新築工事に大工Bさんが30日入った」という形で、現場と人と日数が紐づくものです。

具体例:

- 鉄骨工事に従事する鳶職人の賃金

- 内装工事に入った職人の手間賃

- 特定現場で施工管理を担当した監督の人件費(現場専任の場合)

直接労務費は工事ごとに集計するため、粗利計算の精度を左右する重要なデータになります。

間接労務費とは

間接労務費は、特定の工事に直接ひも付かない労働対価です。複数現場をまたいで発生する人件費や、現場全体を支援するスタッフの賃金が該当します。

具体例:

- 複数現場を兼務する現場監督の給与

- 倉庫管理スタッフの賃金

- 安全衛生担当者の人件費

- 現場応援に入る経験者の指導料

間接労務費は、年間の総工事高や直接労務費の比率に応じて、各工事に按分するのが一般的です。

区分のポイント

| 区分 | 紐づけ先 | 集計方法 |

|---|---|---|

| 直接労務費 | 特定工事に直接 | 日報・タイムシートから個別計上 |

| 間接労務費 | 複数工事にまたがる | 年間労務費を按分計上 |

実務では、現場日報や勤怠システムで「誰がどの現場に何時間入ったか」を記録できれば、直接労務費の精度が大幅に上がります。Excelでの管理が限界に来ている会社は、後述するクラウド型の原価管理ツールの導入を検討する価値があります。

直接労務費と間接労務費を、工事ごとの原価データで一元管理。間接労務費は売上比・原価比などのルールで工事に按分できる粗利管理クラウド『uconnect』(シリーズ累計3,000社突破)。

労務費と人件費の違い

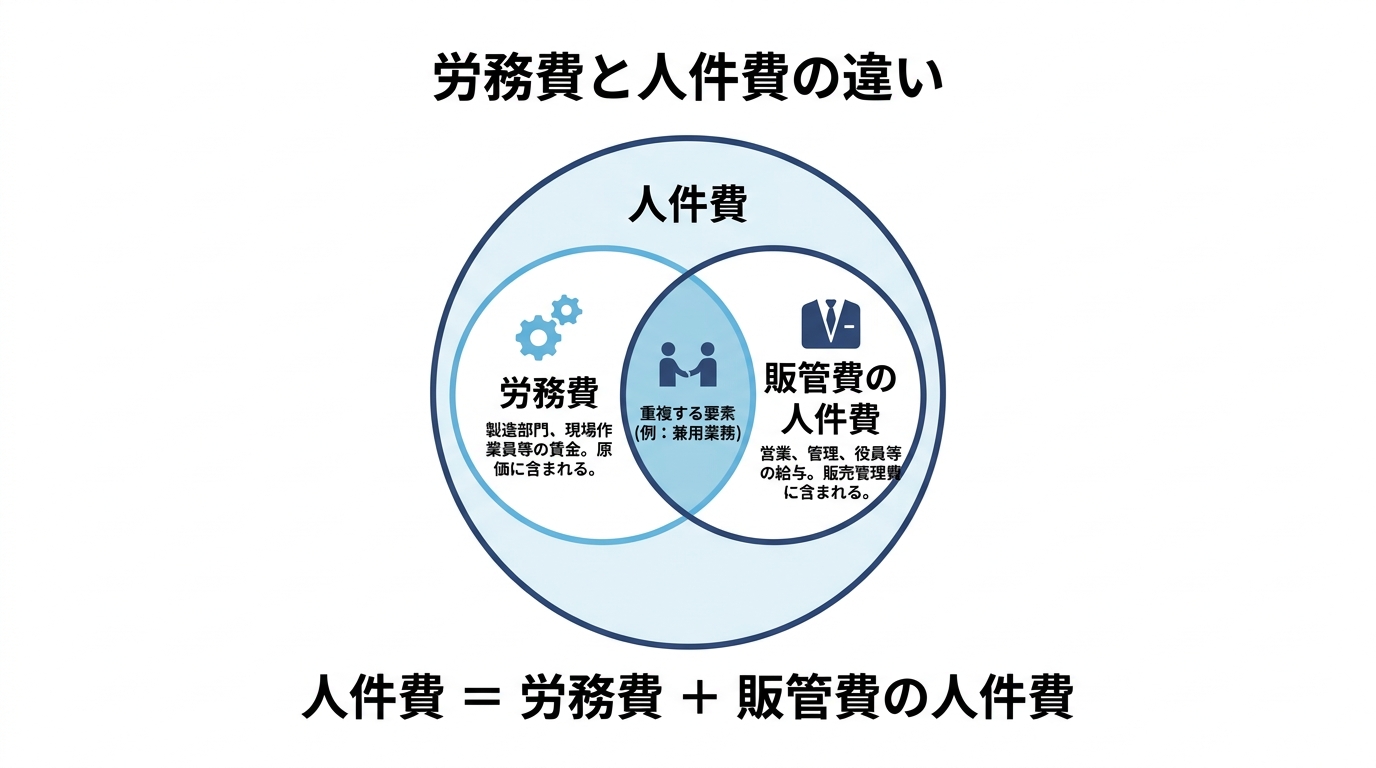

「労務費」と「人件費」は混同されやすい言葉ですが、会計上は明確に区別されています。

範囲と分類の違い

人件費は会社全体で発生する人にかかる費用の総称で、労務費・販管費の人件費を含む広い概念です。

“` 人件費 = 労務費(製造原価の人件費) + 販管費の人件費 “`

具体的には:

| 項目 | 内訳 | 会計上の分類 |

|---|---|---|

| 労務費 | 現場職人・施工管理者の人件費 | 製造原価(売上原価) |

| 販管費 | 本社経理・営業・役員の給与 | 販売費及び一般管理費 |

損益計算書での扱いの違い

会社の損益計算書では、両者は計上される位置が違います。

- 労務費 → 売上原価に算入される → 売上総利益(粗利)を圧迫する

- 販管費の人件費 → 販管費に算入される → 営業利益を圧迫する

この違いが大事なのは、粗利率を正確に把握するためには労務費を売上原価側にきちんと計上する必要があるからです。本来は労務費に分類すべき施工管理者の給与を、誤って販管費に入れてしまうと、粗利率が実態より高く見えてしまい、価格設定の判断を誤ります。

建設業特有の注意点

建設業では、社長や役員が現場に出るケースも多く、その人件費を労務費に入れるか役員報酬として販管費に入れるか迷う場面があります。実務の判断基準は次のとおりです。

- 現場で技能労働として作業した時間 → 労務費(時間単価で按分)

- 経営判断や顧客対応として動いた時間 → 役員報酬(販管費)

時間単価で按分するのが手間に感じられても、粗利を正確に把握したいなら避けて通れません。

労務費の項目と内訳

ここでは労務費に含まれる項目を、より細かく整理しておきます。

主要な内訳項目

労務費の内訳項目は、企業会計の標準的な分類では次の構成になります。

- 賃金: 月給・日給・時給などの基本給

- 雑給: パート・アルバイトの時給

- 賞与: 夏冬のボーナス、決算賞与

- 退職給付費用: 退職金の引当分(毎期計上)

- 法定福利費: 健康保険・厚生年金保険・雇用保険の事業主負担分

- 福利厚生費: 健康診断・慰安旅行・制服支給など

- 役員報酬(製造関与分): 役員が現場に関与した分の按分

- 採用教育費(製造部門分): 現場作業員の採用・研修費

会社によっては「通勤手当」「現場手当」を細分化したり、「外注の常用工費」を労務費に近い扱いで管理したりするケースもあります。

法定福利費の扱い

労務費の中で特に注意したいのが法定福利費です。建設業界では、以前は元請から下請への支払いで法定福利費が見えにくく、社会保険未加入問題の温床になっていました。これを受けて国土交通省は「法定福利費を内訳明示した見積書の作成手順」を策定し、内訳明示を強く推奨しています(出典:国土交通省 法定福利費を内訳明示した見積書の作成手順)。

現在は、見積書・請求書で法定福利費を別枠記載するのが業界標準になりつつあります。元請業者としても、下請から法定福利費の内訳を要求された場合は適切に対応する必要があります。

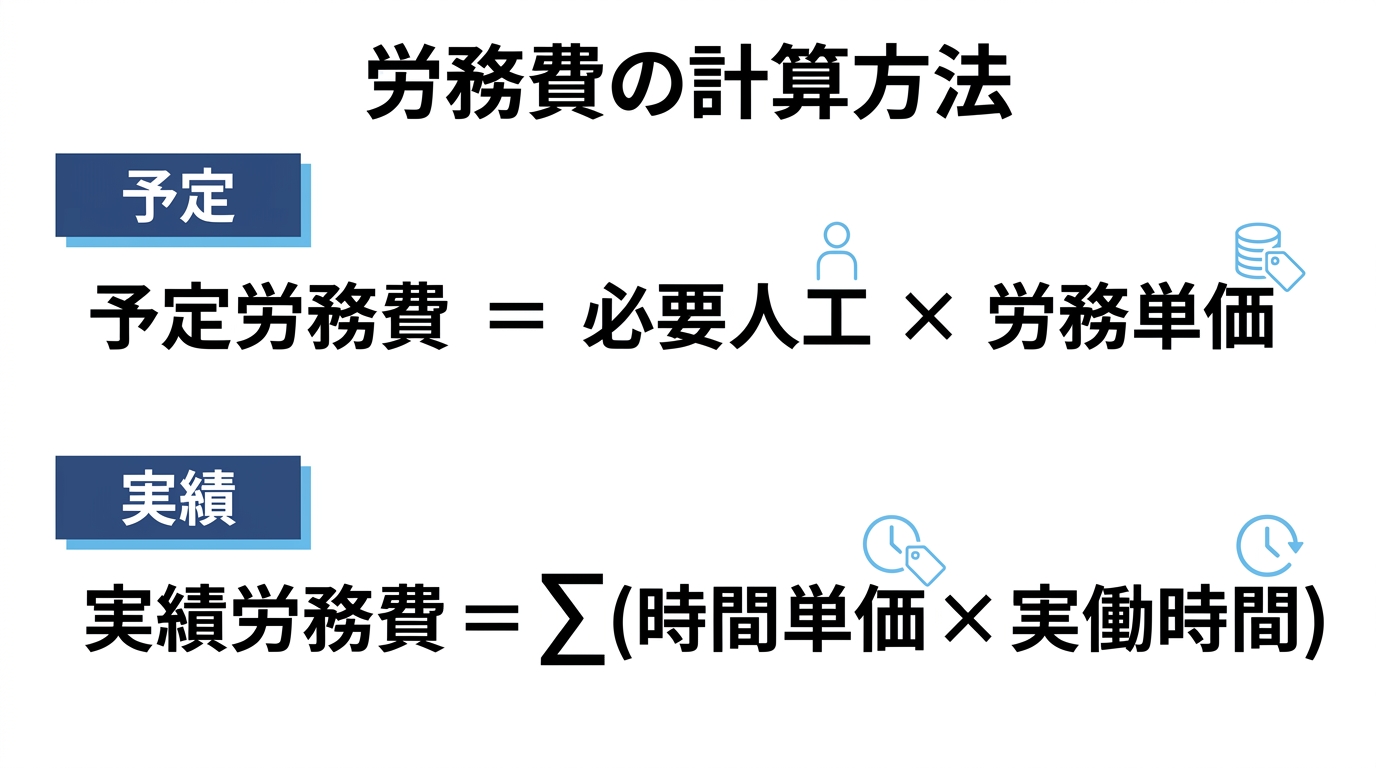

労務費の計算方法

労務費の計算には、見積段階で使う「予定労務費」と、施工後に確定する「実績労務費」の2つがあります。

予定労務費の計算(見積時)

見積段階では、工事内容に必要な人工(にんく=1人1日の作業量)を見積もり、これに労務単価をかけて算出します。

“` 予定労務費 = 必要人工数 × 1人日あたりの労務単価 “`

労務単価は、職種・地域・経験年数で異なります。たとえば公共工事では、国土交通省が公共工事設計労務単価を毎年公表しており、これが業界の参照基準になっています(出典:国土交通省 公共事業労務費調査・公共工事設計労務単価について)。

民間工事では、自社の過去実績や地域の相場感をもとに労務単価を設定するのが一般的です。

実績労務費の計算(施工後)

施工後は、現場日報やタイムシートをもとに実際にかかった労務費を集計します。

“` 実績労務費 = (作業員ごとの時間単価 × 実働時間) の合計 “`

ここで重要なのが、見積時の予定労務費と実績労務費を比較することです。差分が大きい工事は、見積精度に問題があるか、現場運営に課題があるかのどちらかです。

一定割合で見積もる簡易法

毎回詳細に積算する余裕がない小規模工事では、過去実績から「総工事費の◯%が労務費」という割合を決めて簡易計算する方法もあります。

“` 労務費 = 工事金額 × 自社の労務費率(例: 25〜35%) “`

精度はやや落ちますが、見積作成のスピードを優先したい現場ではよく使われます。重要なのは、簡易計算を使う場合でも年に1回は実績を集計し、自社の労務費率を見直すことです。

見積時の予定労務費と実績労務費を、工事台帳で月次比較。労務費を含めた工事別の粗利率をリアルタイムで把握できる粗利管理クラウド『uconnect』(30日間無料・初期費用0円)。

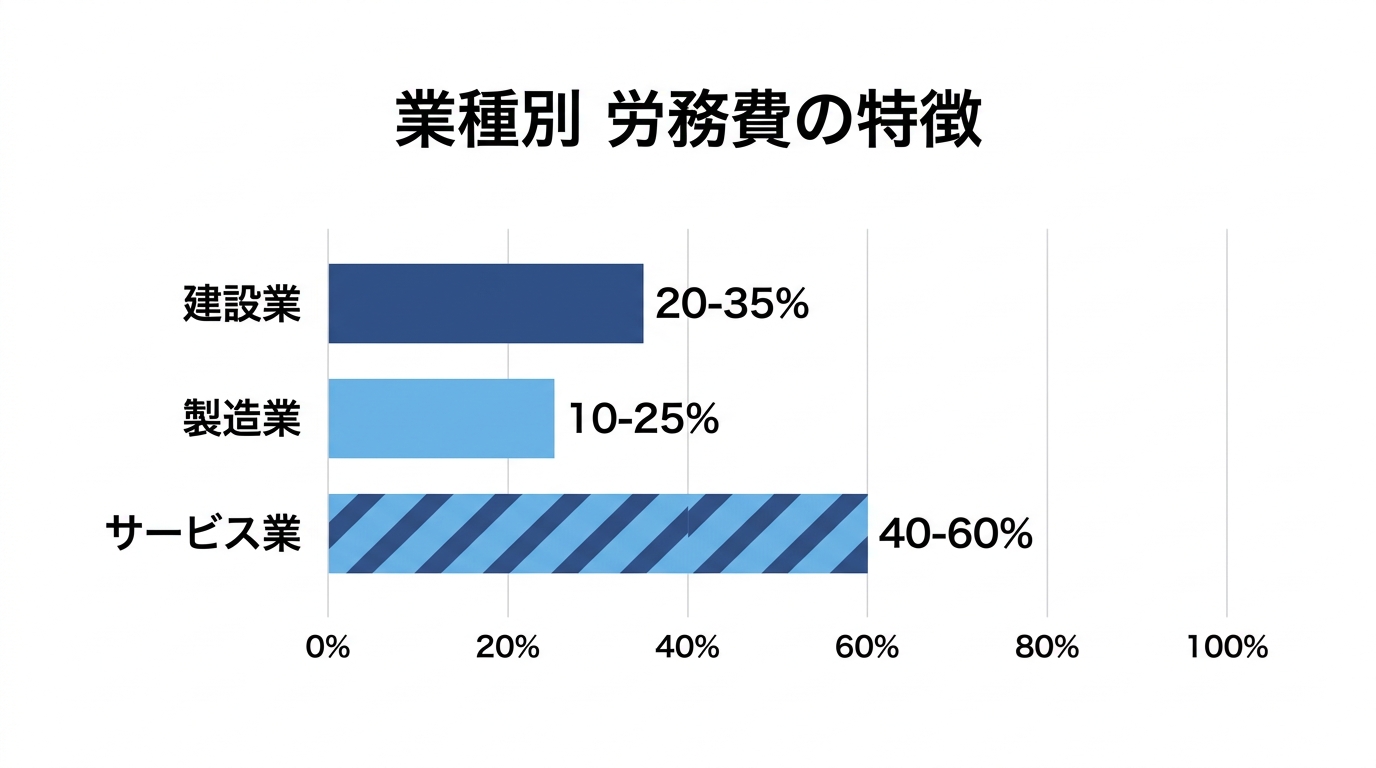

業種別の労務費の特徴

労務費の比率や管理のポイントは、業種によって特徴があります。

建設業

建設業の労務費は、総工事高の20〜35%が一般的なレンジです。専門工事(内装・電気・設備など)になるほど比率が高く、40%を超える工種もあります。

特徴的な管理ポイント:

- 工種が多岐にわたるため、職種別の労務単価を細かく管理する必要がある

- 天候や工程遅延で実働時間が変動しやすい

- 法定福利費の内訳明示が業界ルールとして強く求められている

- 一人親方・常用工・派遣の混在で、形態別の管理が複雑

製造業

製造業の労務費比率は、業種によりますが売上高の10〜25%程度。自動化が進んでいる業種では10%以下になることも。

特徴的な管理ポイント:

- 製造ロット・製品コードごとに直接労務費を集計

- 段取り時間(直接生産に関与しない時間)の扱いが重要

- 標準時間との差分(能率差異)の分析が原価管理の中心

サービス業

サービス業では、原価のほとんどが労務費というケースが珍しくありません。売上高の40〜60%を占める業種もあります。

特徴的な管理ポイント:

- 顧客対応時間と社内業務時間の切り分け

- 稼働率(人件費に対する売上貢献度)の管理がKPIになる

建設業はこの3業種のなかでも、労務費の項目分類と原価集計の複雑さでトップクラスに難しいと言えます。だからこそ管理ツールの活用効果も大きい領域です。

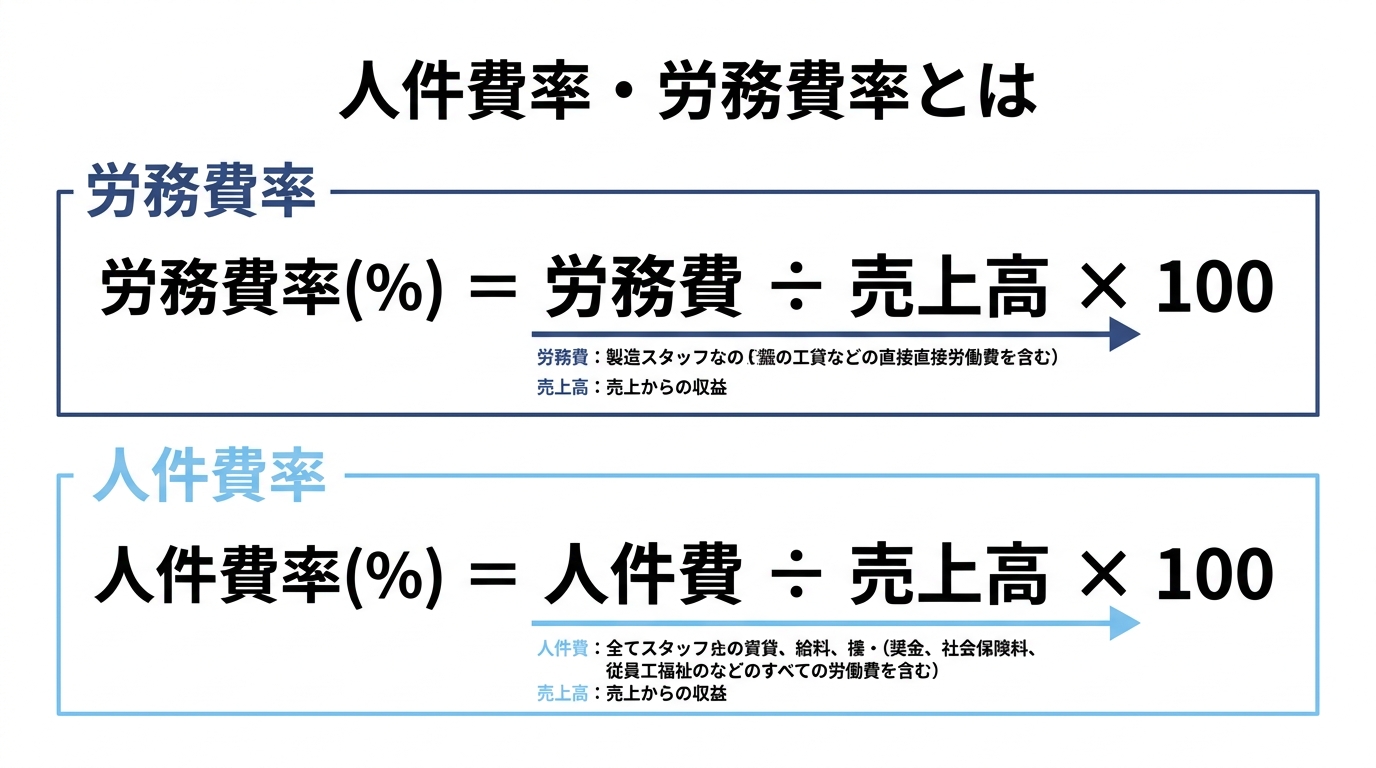

人件費率・労務費率とは

「うちの会社の労務費率は健全な水準なのか?」という問いに答えるには、率の指標を理解しておく必要があります。

労務費率の計算式

労務費率は、売上に対する労務費の比率です。

“` 労務費率(%)= 労務費 ÷ 売上高 × 100 “`

建設業の労務費率の目安は20〜35%、専門工事では40%を超えるケースもあります。自社の労務費率が同業他社より極端に高い場合は、人員体制や工程効率に課題がある可能性があります。

人件費率との違い

人件費率は、売上に対する人件費(労務費+販管費の人件費)全体の比率です。

“` 人件費率(%)= 人件費 ÷ 売上高 × 100 “`

建設業の人件費率は30〜45%程度が標準的。労務費率と人件費率の差が大きい会社は、本社管理部門の比率が高いことを意味します。

率を見るときの注意点

率の数字だけを見て一喜一憂するのは危険です。重要なのは次の3点。

- 同業他社との比較: 同じ建設業でも、新築主体か改修主体かで率は変わる

- 時系列での比較: 自社の過去データと比較し、推移を見る

- 絶対額との両面チェック: 率が下がっても売上が落ちていれば実額は減っていない

労務費を削減する方法

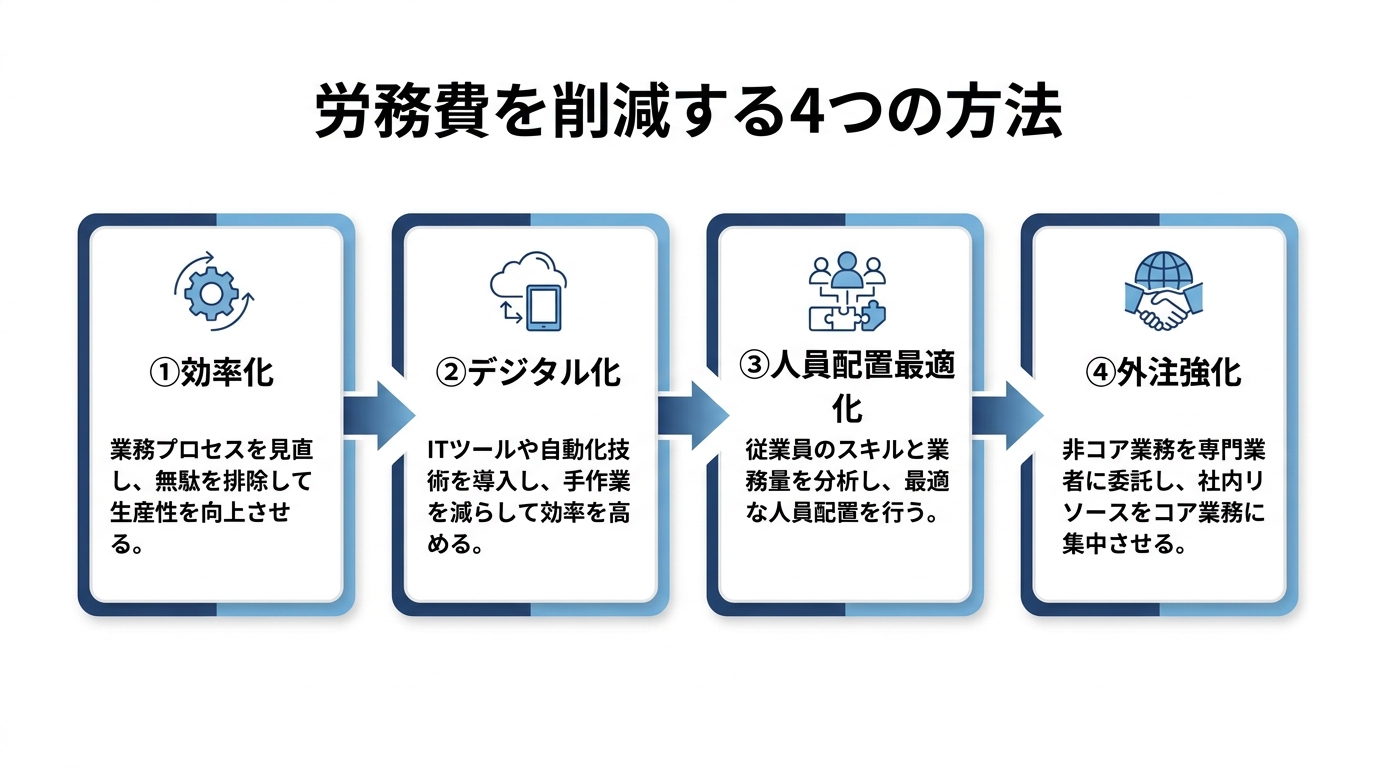

労務費の削減は、「人を切る」「単価を下げる」というネガティブなアプローチではなく、生産性を上げて単位あたりの労務費を下げる方向で考えるのが現代の主流です。

健全な削減アプローチ

労務費を健全に削減する方法は、大きく次の4つに整理できます。

- 施工効率の改善: 工程ロス・手戻り作業を減らす。BIM/CIMや工事写真アプリで情報共有を効率化

- 業務のデジタル化: 紙の日報・伝票をクラウド化し、入力工数を削減

- 適切な人員配置: 工事ごとの工種・スキル要件に合わせて人員を最適化

- 協力会社との連携強化: 自社直営にこだわらず、得意な工種は外注を活用

成功事例と失敗事例の比較

労務費削減には、成功するアプローチと失敗するアプローチがはっきり分かれます。実例を見比べてみると傾向が見えてきます。

成功する会社の共通点

- まず実績データを取り、自社のボトルネックを特定してから対策を打つ

- 現場の意見を吸い上げ、デジタル化の対象を「現場が困っているところ」に絞る

- 削減目標を「労務費率2ポイント改善」のように数値で設定する

- ITツール導入と現場教育をセットで進め、定着まで伴走する

失敗する会社の共通点

- 経営判断だけで一律の単価カットや人員削減を進める → 職人離れと品質低下を招く

- 流行のITツールを次々導入するが、現場が使いこなせず形骸化する

- 数値目標がないため、削減効果が測定できない

- 削減ばかり優先し、安全装備・教育費を削って事故率が上がる

特に建設業では、労務費を削った結果、職人が他社に流れて慢性的な人手不足になるという典型的な失敗パターンがあります。職人の生涯コスト(採用→定着→退職)で見れば、目先の単価カットは遠回りです。

削減の優先順位

削減を検討する際の優先順位は次のとおり。

- まず効率化(施工方法・業務プロセス) — 一人あたりの生産性を上げる

- 次に外注比率の適正化 — 自社直営と外注の役割を見直す

- 最後に単価交渉 — 一律削減ではなく、生産性向上分を還元する形で

このプロセスを飛ばして「とりあえず単価カット」をやると、ほぼ確実に職人離れを招きます。

労務費の適切な転嫁のための価格交渉

労務費は近年、最低賃金の引き上げ・建設キャリアアップシステムの普及・働き方改革などで上昇しています。下請業者にとっては、上昇分を元請に適切に転嫁できなければ自社の利益が削られるだけです。

法律の後押し

内閣官房と公正取引委員会は、労務費の適切な転嫁のための価格交渉に関する指針を2023年11月に公表し、発注者・受注者双方に労務費上昇分の協議・反映を求めています(出典:公正取引委員会 労務費の適切な転嫁のための価格交渉に関する指針)。

この指針では、下請事業者からの価格転嫁の協議申し入れに、発注者が拒否や受け流しをすることが望ましくない行為として明記されています。

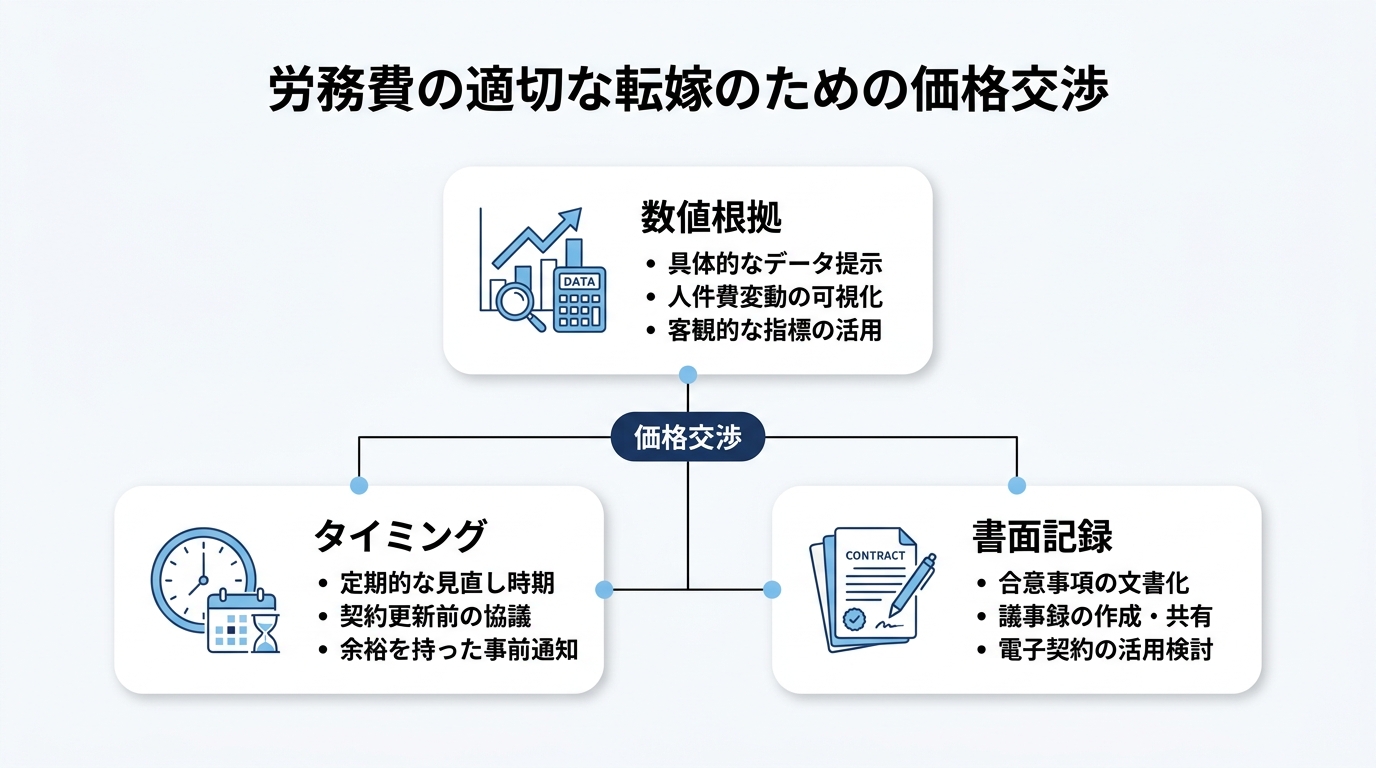

価格交渉で押さえるべきポイント

労務費の上昇分を価格に転嫁するための交渉では、次の3点を準備しておくと話が進みやすくなります。

- 数値的な根拠: 公共工事設計労務単価の上昇率や最低賃金の引上率など、客観的なデータを示す

- タイムリーな申し入れ: 単価改定のタイミングや決算期に合わせて協議を申し入れる

- 書面での記録: 口頭ではなく、メールや書面で協議経緯を記録に残す

国の指針が後押ししている今は、価格交渉のハードルが従来より下がっています。「言いにくい」と感じる気持ちは分かりますが、自社の事業継続のために必要な行動です。

労務費管理に役立つツール

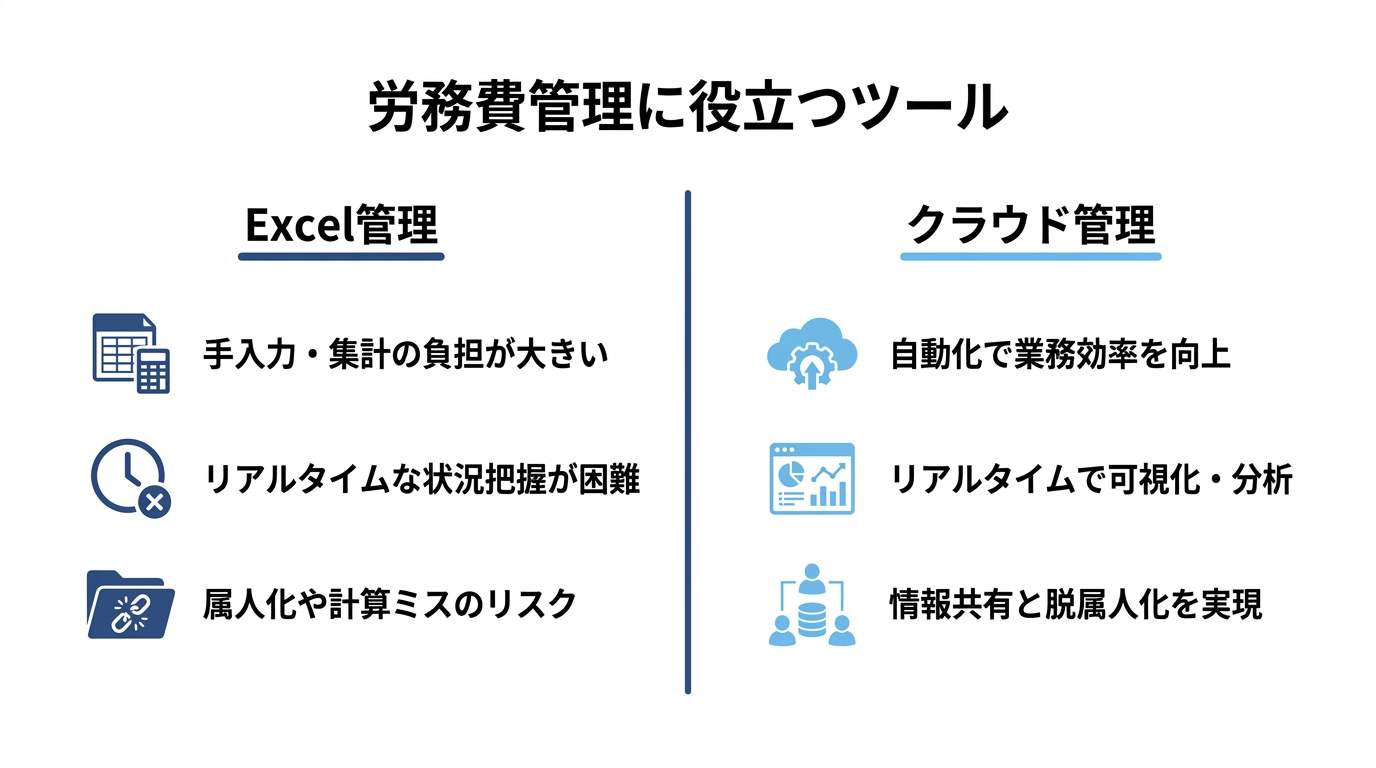

労務費管理は、Excelとタイムシートの組み合わせでもできますが、複数現場を同時進行する規模になると限界が来ます。

Excelでの管理の限界

Excel管理でよく起きる課題:

- 現場ごとのタイムシートが各PCに散らばり、最新データが分からない

- 入力ミスや集計ミスが頻発する

- リアルタイムで原価が見えず、月末になってから赤字に気づく

- 過去案件のデータを引き出すのに時間がかかる

3〜5現場を超えるあたりからExcel管理は「データ管理に1日の半分が消える」状態になりがちです。

クラウド型ツールの活用

クラウド型の労務費・原価管理ツールを使うと、次のメリットがあります。

- 工事ごとの売上・原価(労務費含む)をリアルタイムで可視化

- 直接労務費と間接労務費を区分管理し、配賦ルールで工事に按分

- 過去案件のデータを蓄積し、次回見積の根拠データに活用

- 会計ソフト(弥生・freee・MFクラウド)と連携してデータの二重入力を排除

導入コストは月額数千円から始められるサービスが多く、IT導入補助金(2026年から「デジタル化・AI導入補助金」に名称変更)の対象にもなっています(出典:中小企業庁 IT導入補助金(デジタル化・AI導入補助金))。

よくある質問

最後に、労務費まわりでよく聞かれる質問をまとめます。

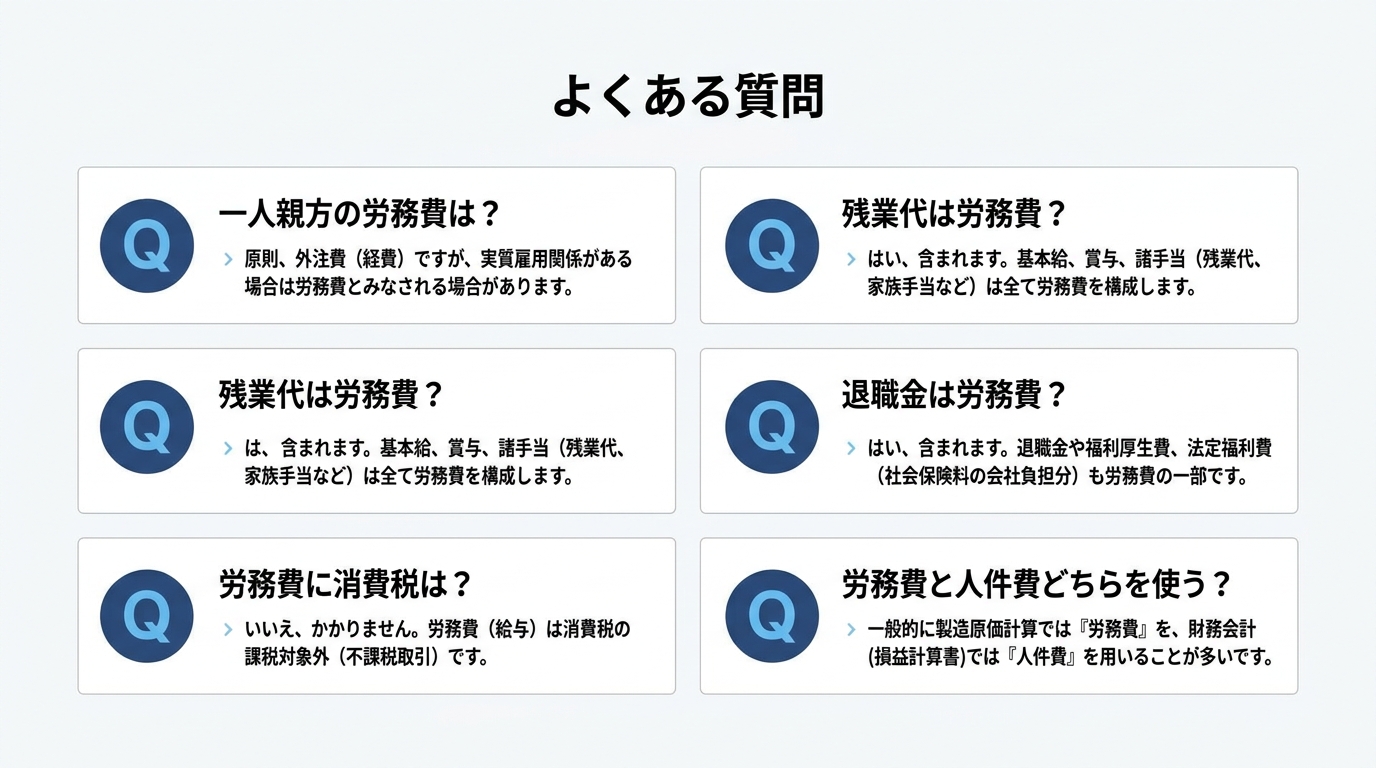

Q: 一人親方への外注費は労務費ですか?

A: 会計上は「外注費」として扱われ、労務費ではありません。ただし建設業では、一人親方の支払額を「労務費に近い性格」として原価管理する会社もあります。雇用契約か請負契約かで税務上の扱いも変わるため、社労士・税理士に確認のうえで分類してください。

Q: 残業代は労務費に含まれますか?

A: 含まれます。残業手当は「時間外労働手当」として労務費の中の手当に分類されます。

Q: 退職金の積立は労務費ですか?

A: 毎期計上する退職給付費用は労務費(または販管費の人件費)に含まれます。実際に退職金を支払ったタイミングではなく、引当金として毎期積み立てる費用が労務費に算入されます。

Q: 労務費に消費税はかかりますか?

A: 給与・賞与・法定福利費は不課税取引で、消費税はかかりません。ただし外注費(請負契約)は課税取引です。一人親方への支払いを「労務費」と「外注費」のどちらで処理しているかで消費税の扱いが変わるため、勘定科目の整理が大切です。

Q: 労務費と人件費、どちらが正しい言葉ですか?

A: 文脈によります。会計帳簿では「労務費」と「販管費の人件費」を分けて使い、両者を合わせた総称が「人件費」です。日常会話では「人件費」のほうがよく使われますが、原価計算の場面では必ず「労務費」を使います。

労務費と原価管理を一元化する粗利管理クラウドソフト

ここまで労務費の定義・計算方法・削減アプローチを見てきましたが、見積〜原価実績〜請求まで分散した労務費データを工事ごとに突き合わせる工程で時間を取られている会社は少なくありません。Excelで現場ごとに管理していると、月末に集計が終わるころには次の月が始まっており、改善のタイミングを逃してしまいます。

粗利管理クラウドソフト「uconnect」(株式会社unlimited)は、建設業の見積・原価・請求を工事台帳で一元管理し、工事別の労務費と粗利をリアルタイムで把握できるツールです。シリーズ累計3,000社が導入しており、Excel管理から脱却したい中小規模の建設会社で多く採用されています。

労務費まわりで特に役立つ機能は次のとおり。

- 工事台帳の自動作成: 工事ごとの売上・原価(労務費を含む)・粗利・粗利率を一元的に管理できる

- 直接労務費/間接労務費の区分管理: 原価登録時に直接/間接フラグで分類し、工事ごとの実態を可視化

- 間接労務費の配賦機能: 共通的な労務費を、売上比・原価比・工事数均等などのルールで工事に按分

- 階層型見積・実行予算: 労務費の内訳まで階層的に管理し、予定と実績の比較ができる

- 工事別リアルタイム粗利管理: 労務費を含めた工事別の粗利が常に見え、赤字案件を早期に検知

- 会計ソフト連携(弥生・freee・MFクラウド): 経理側のデータ二重入力を排除

初期費用は無料、月額7,920円〜(税込・ユーザー追加1,320円/人)で始められます。30日間の無料トライアルで自社の業務フローに合うか試せます。デジタル化・AI導入補助金(旧IT導入補助金)にも対応しており、インボイス枠では補助額50万円以下の部分が中小事業者で4分の3以内、小規模事業者で5分の4以内の補助率となるため、初期負担を抑えて導入できます。

「うちの業務フローに合うか自信がない」という方には、自社の業務とのマッチ率を事前に判定できる導入適合性チェックも提供されています。導入前に向き不向きが分かるため、「使ってみたら合わなかった」というミスマッチを防げます。

まとめ

労務費とは、製造・施工に直接かかわる労働の対価であり、会計上は「材料費・労務費・経費」のひとつとして売上原価を構成します。人件費(労務費+販管費の人件費)とは範囲が異なり、損益計算書での計上位置も違うため、混同せず使い分けることが大切です。

労務費は建設業の総工事高の20〜35%を占める主要原価で、ここの管理精度がそのまま会社の利益を左右します。直接労務費と間接労務費を区別し、工事ごとに集計することで、見積精度・粗利率・改善ポイントが可視化されます。

労務費の削減を考えるときは、目先の単価カットではなく、生産性向上による単位あたり労務費の削減を中心に据えるのが正解です。さらに、近年は労務費の上昇分を元請に転嫁できる環境が整いつつあるため、価格交渉の機会も逃さないようにしましょう。

Excel管理が限界に来ている会社は、クラウド型の労務費・原価管理ツールに切り替えることで、リアルタイムでの粗利把握と現場の入力負担軽減が同時に実現できます。本記事の内容をきっかけに、自社の労務費の見え方を一度見直してみてください。

あなたにおすすめの記事

積算とは|見積りとの違い・業務の流れ・必要スキルを徹底解説

積算とは何かを、見積りとの違い・業務の流れ5ステップ・必要なスキルと資格・効率化のIT活用まで建設会社の実務目線でやさしく解説します。