「工事原価って結局、何をどこまで把握すればいいの?」と感じている建設会社の経営者・経理担当者の方は多いのではないでしょうか。工事原価は、材料費・労務費・外注費・経費の4要素で構成され、案件ごとの粗利を左右する建設業会計の中核です。

この記事では、工事原価の定義から4つの要素、工事原価率の計算、建設業会計特有の処理、そしてExcel管理の限界とクラウド型原価管理ツールの選び方までを、小規模・中規模の建設会社の実務目線で整理します。読み終えるころには、自社の原価管理を「勘と経験」から「データに基づく経営」へ移行する道筋が見えてくるはずです。

なお、そもそも積算業務の全体像(見積りとの違い・業務の流れ・必要なスキル)から確認したい方は、先に「積算とは|見積りとの違い・業務の流れ・必要スキルを徹底解説」を読んでから本記事に戻ってくると、工事原価がどの業務工程で算定されるのかがより明確になります。

工事原価とは?基本理解

工事原価は、建設業特有の原価概念です。一般的な製造業の原価計算とは仕組みが異なるため、経理経験者でも建設業に入ると戸惑うポイントが多くあります。

まずは工事原価の定義と、なぜ建設会社の経営に欠かせないのかを整理しましょう。

工事原価の定義

工事原価とは、一つの工事を完成させるために要したすべての費用のことを指します。材料費・労務費・外注費・経費の4つから構成され、見積もり時の予定原価と、施工後に確定する実行原価の両方が管理対象になります。

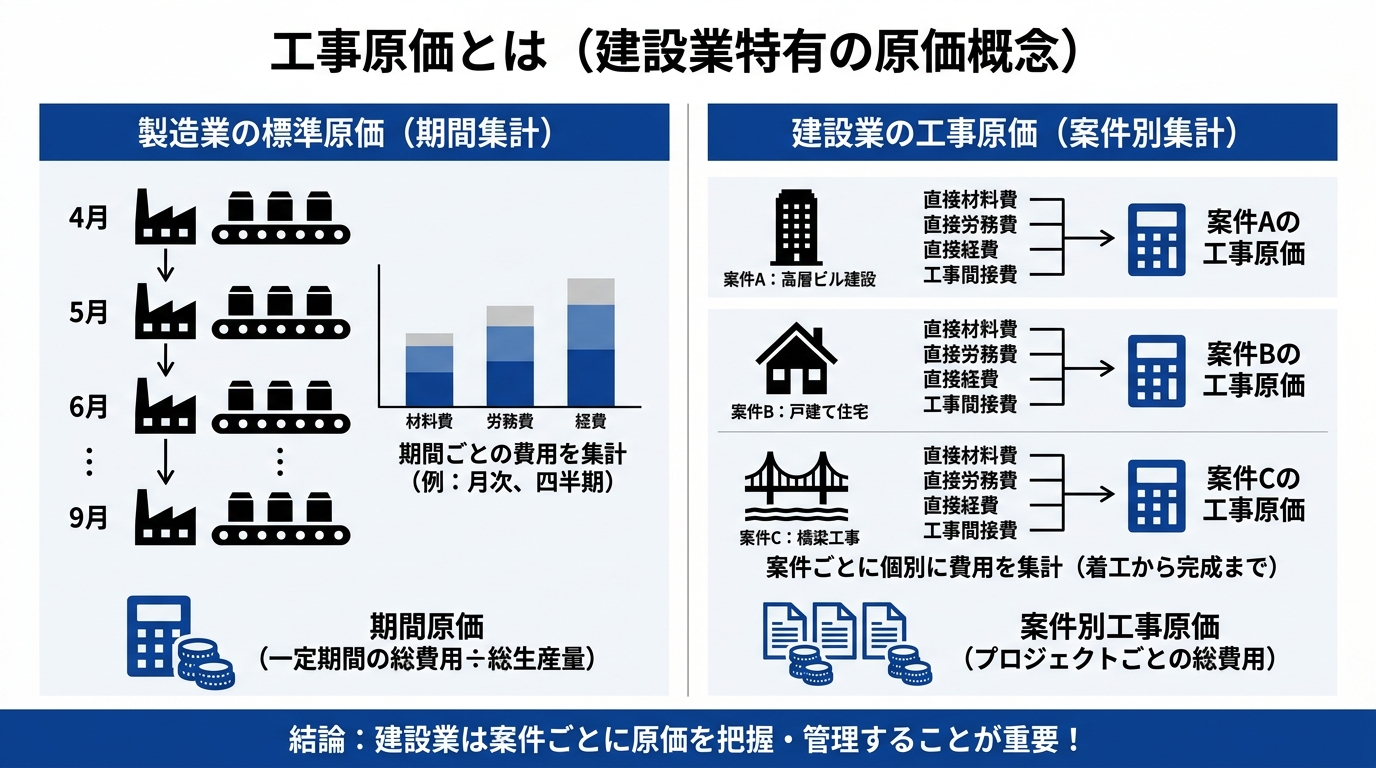

製造業のように「期間を区切って原価を集計する」のではなく、工事案件ごとに原価を積み上げていくのが大きな特徴です。同じ会社でも、案件Aは黒字・案件Bは赤字といった具合に、案件単位で収益性がはっきり分かれます。

一般会計との違い

一般会計(製造業の標準原価計算など)と建設業会計の最大の違いは、原価対象が「期間」ではなく「工事」である点です。

| 項目 | 一般会計(製造業) | 建設業会計 |

|---|---|---|

| 原価集計の単位 | 期間(月次・四半期等) | 工事案件ごと |

| 在庫の扱い | 製品在庫として計上 | 未成工事支出金(資産) |

| 売上計上 | 出荷・引渡し時点 | 工事完成基準 or 工事進行基準 |

| 経費配賦 | 部門別が中心 | 工事別の直接費・共通費 |

建設工事は1案件あたりの金額が大きく、工期も数か月〜数年と長期にわたります。そのため、案件ごとに個別原価計算を行い、未完成の工事は「未成工事支出金」として資産計上する、独特な会計処理が必要になります。

なぜ把握が重要か

工事原価を正確に把握できないと、次のような問題が起きます。

- 赤字案件を施工中に発見できず、利益が削られる

- 見積もり精度が低く、受注時点で赤字確定の案件を抱える

- 部門別・担当者別の収益性が分からず、経営判断ができない

- 銀行融資の審査で必要な原価データが揃わない

特に小規模・中規模の建設会社では、社長や工事部長が現場と兼務で原価管理を行うケースが多く、業務が属人化しがちです。工事原価管理を個人の勘から組織の仕組みへ移行させる視点が、利益体質を作る第一歩になります。

工事原価の4つの主要要素

工事原価は大きく4つの要素から成り立ちます。建設業の財務諸表でも、これら4つを区分して計上するのが一般的です。

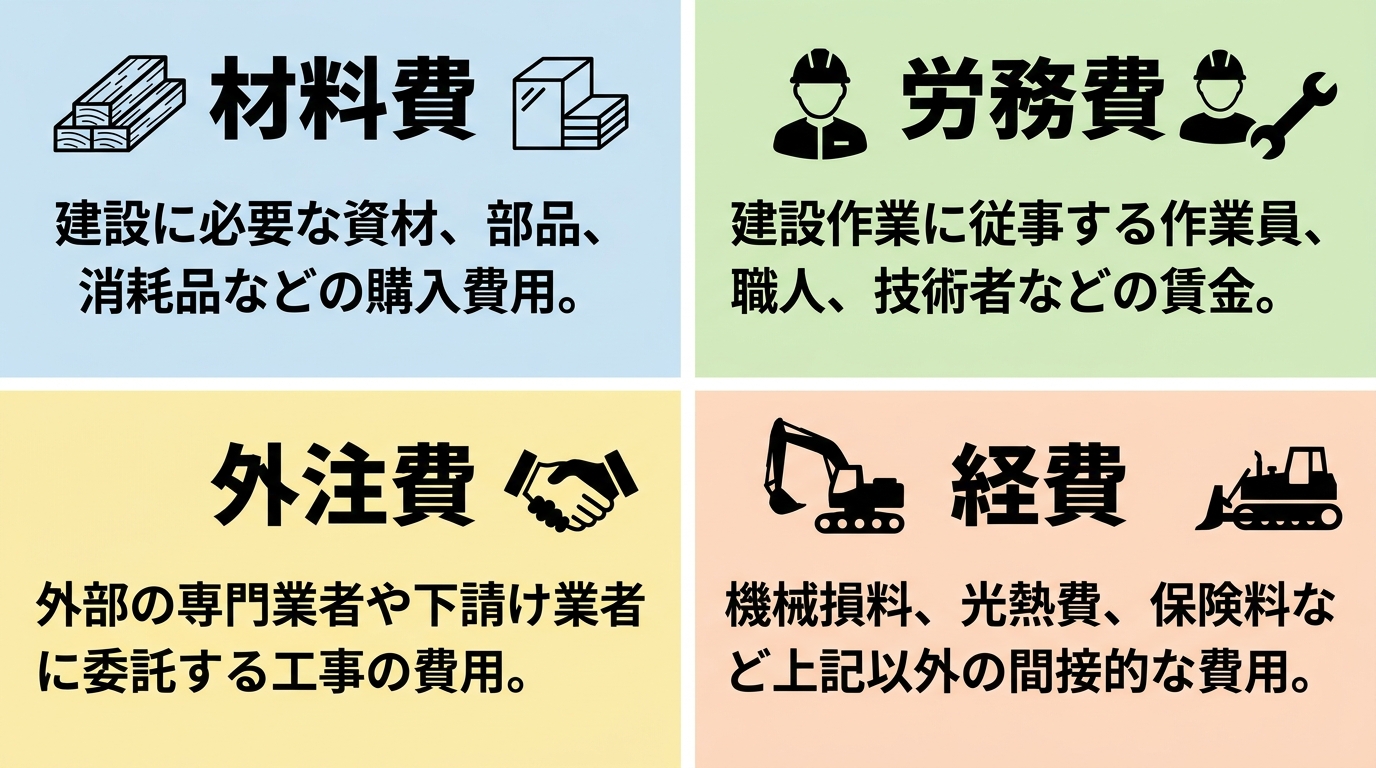

材料費

材料費は、工事に直接使用する建設資材や部品の費用です。コンクリート・鉄筋・木材・電線・配管・タイルなど、建物に組み込まれる材料すべてが含まれます。

材料費は工事原価の中でもっとも市況の影響を受けやすい項目です。近年は鉄鋼・木材・銅などの価格変動が激しく、見積もり時と発注時で価格が大きく変わる事態も珍しくありません。リアルタイムで価格情報を把握し、見積もりに反映する仕組みが欠かせません。

労務費

労務費は、自社で直接雇用している職人・作業員の人件費です。給与・賞与・各種手当・法定福利費(社会保険料の会社負担分)などが含まれます。

ここで重要なのが、労務費と外注費の区別です。自社雇用なら労務費、協力会社への支払いなら外注費、という分け方が原則です。社員大工が現場に出れば労務費、応援大工を1日単位で呼べば外注費、というイメージで捉えると分かりやすいでしょう。

法定福利費は国土交通省が建設業の見積書で内訳明示を推進しており、近年は元請から内訳開示を求められるケースも増えています。労務費の中でも法定福利費は別建てで管理する習慣をつけておきましょう。

外注費

外注費は、協力会社・専門業者に支払う費用です。建設業は専門工事の組み合わせで成り立っており、1社ですべての工程を完結する会社はほぼありません。鉄筋工事・型枠工事・電気工事・設備工事などを外注に出すケースが大半です。

外注費の管理ポイントは、契約時点の見積もりと実際の請求額の差を可視化することです。追加工事や変更が発生したときに、口頭で済ませて後から金額が膨らむ、という事態を避けるためには、変更契約書をきちんと残す運用が必要になります。

経費(直接経費)

経費は、上記3つに含まれない工事に直接かかる費用を指します。代表的なものを挙げると次の通りです。

- 重機・機械リース費(クレーン・足場・仮設トイレ等)

- 運搬費(材料・残土の現場までの輸送)

- 現場仮設費(仮囲い・現場事務所・水道光熱費)

- 廃材処分費(産業廃棄物の処理費)

- 安全費(ヘルメット・安全帯・標識等)

- 設計費・確認申請費

経費は項目数が多く、雑費的に処理されがちですが、ここを丁寧に分解して計上できる会社は原価管理の精度が確実に上がります。

材料費・労務費・外注費・経費の4要素を案件ごとに自動で積み上げ、工事台帳まで自動作成。工事業の現場で使われる粗利管理クラウド『uconnect』(シリーズ累計3,000社突破)。

工事原価の種類と分類

4つの要素は、視点を変えるとさらに細かく分類できます。実務でよく使われる分類軸を整理しておきましょう。

直接費と間接費

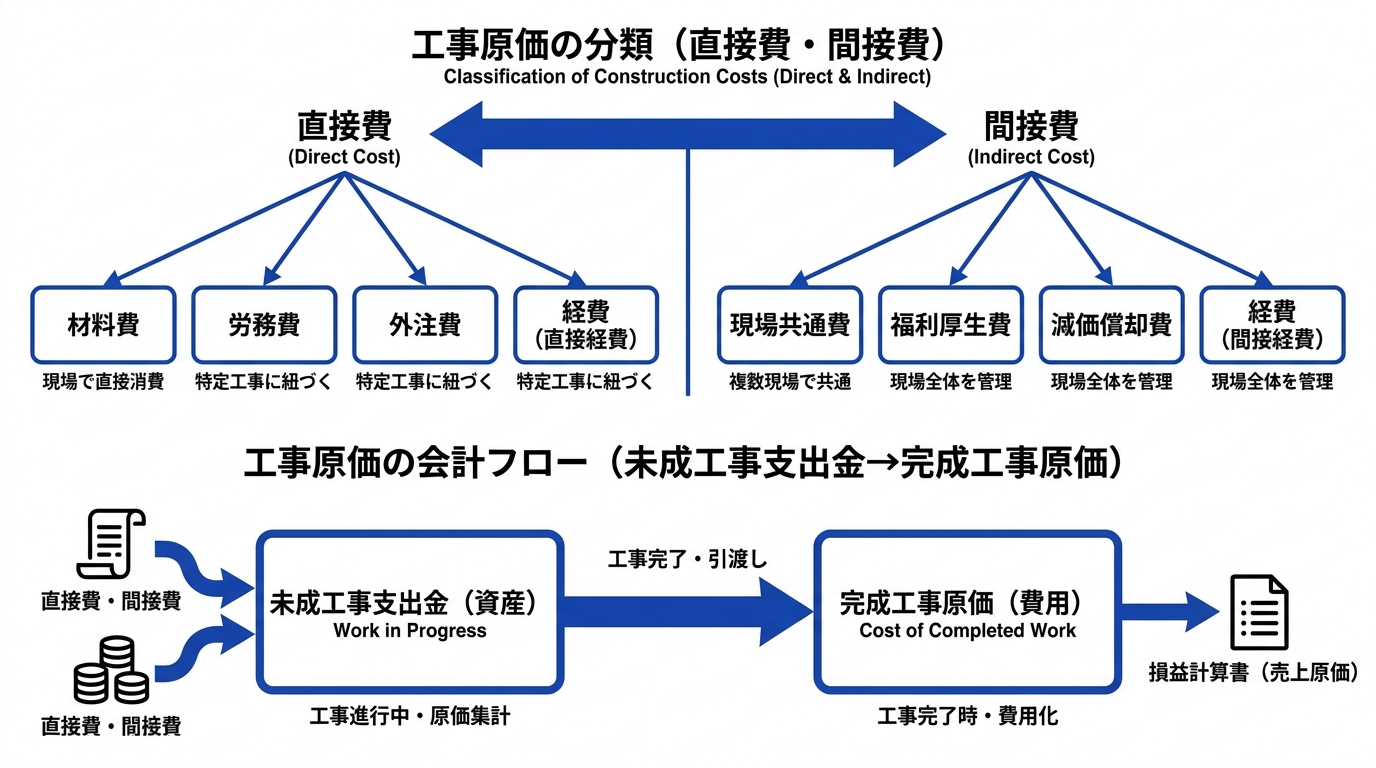

工事原価は、特定の工事に直接結びつけられるかどうかで「直接費」と「間接費」に分けられます。

| 分類 | 内容 | 例 |

|---|---|---|

| 直接費 | 特定の工事に直接ひも付けられる費用 | 工事Aで使用した鉄筋・配筋作業員の労務費 |

| 間接費 | 複数の工事や本社部門に共通する費用 | 現場代理人の給与・本社経費の配賦分 |

間接費は、複数案件にまたがるため何らかの基準で各工事に配賦する必要があります。配賦基準には工事金額・工期・直接労務費などが使われますが、自社の業態に合った基準を決めて運用することが大切です。

完成工事原価と未成工事支出金

建設業会計では、完成・引渡し前の工事にかかった原価は「未成工事支出金」として資産計上します。完成・引渡しが終わった時点で、未成工事支出金から「完成工事原価」へと振替えられ、損益計算書に計上される流れです。

“` 未成工事支出金(資産)→ 完成・引渡し → 完成工事原価(費用) “`

工期が決算期をまたぐ案件では、この処理を正しく行わないと損益が大きく狂います。「今期は利益が出たと思ったら、実は来期計上分の原価を先に費用処理していた」というミスは、建設業会計に不慣れな経理担当者がよく陥るポイントです。

工事原価率の理解と計算

工事原価率は、建設会社の収益性を測る重要な指標です。計算式と業界平均、見方の3点を押さえておきましょう。

計算式

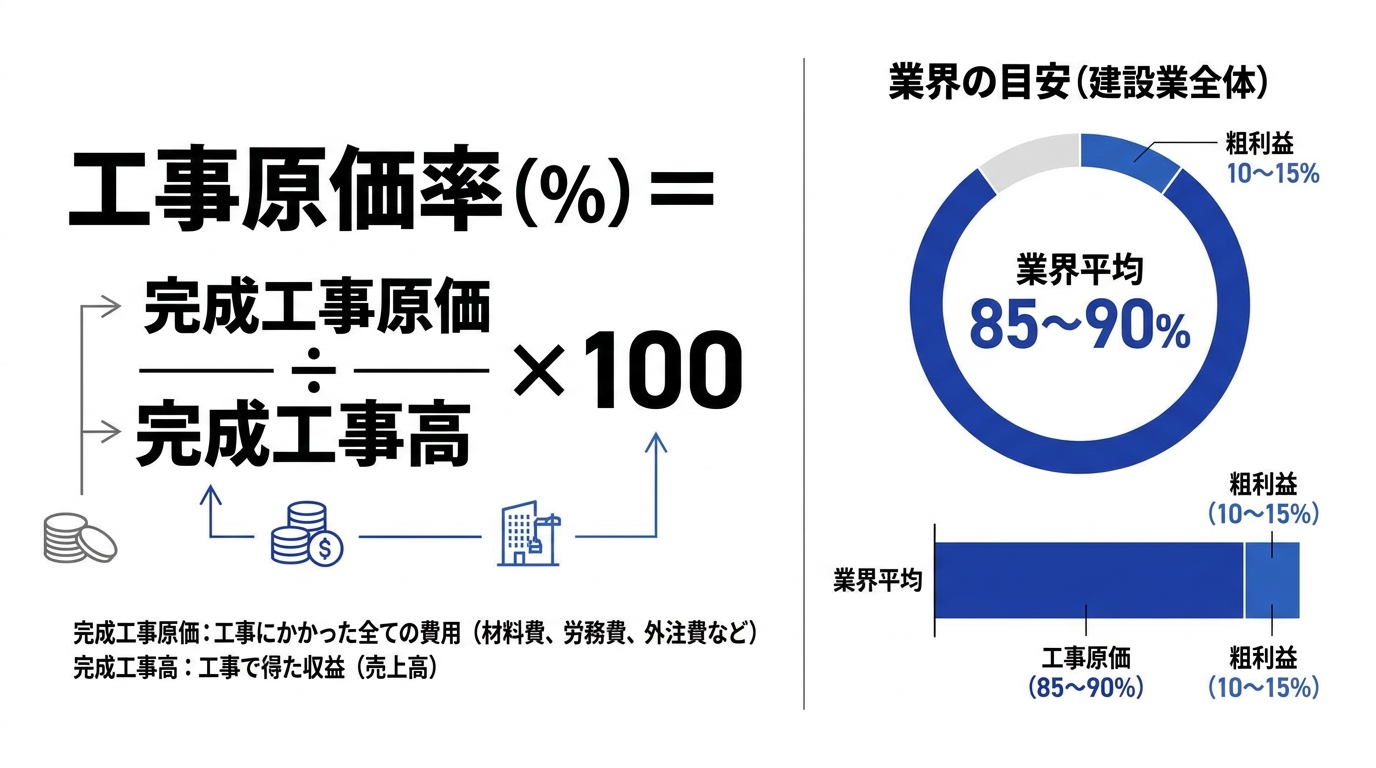

工事原価率は次の式で計算します。

“` 工事原価率(%)= 完成工事原価 ÷ 完成工事高 × 100 “`

たとえば完成工事高が1億円、完成工事原価が8,000万円なら、工事原価率は80%。残りの20%が粗利(売上総利益率)となります。

業界の目安

中小企業庁「中小企業実態基本調査」などの公表データで建設業の売上原価率を工事原価率の参考指標として見ると、概ね75〜85%程度で推移しており、業界平均の粗利率は15〜25%程度に収まる水準です。職種・規模・元請下請の立場によって幅があり、たとえば下請中心の会社や従業員規模が大きい会社では原価率が80%超と高くなりやすく、専門工事を直接請け負える会社や元請・自社直販の会社では70%台前半に抑えられているケースもあります。

実数値は中小企業庁「中小企業実態基本調査」等で最新の業種別データを確認できます。自社の数字を業界平均と並べてみると、強みと改善余地が見えやすくなります。

工事原価率の高低が示すもの

工事原価率の数字だけを見て一喜一憂するのではなく、なぜその数字になっているかを分解するのが本質的な使い方です。

- 原価率が高い場合:見積もり時の単価が甘い、材料ロスが多い、外注費が膨らんでいる

- 原価率が低い場合:自社施工比率が高い、規格化された案件が多い、価格交渉力がある

同じ会社でも、案件ごとに原価率は大きく変動します。案件別の原価率を時系列で並べると、どの種類の工事が利益を出しているのか、どの工事が赤字傾向なのかが浮かび上がってきます。

案件ごとの工事原価率と粗利を施工中にリアルタイム確認、赤字案件は早期に手を打てる粗利管理クラウド『uconnect』(30日間無料・初期費用0円)。

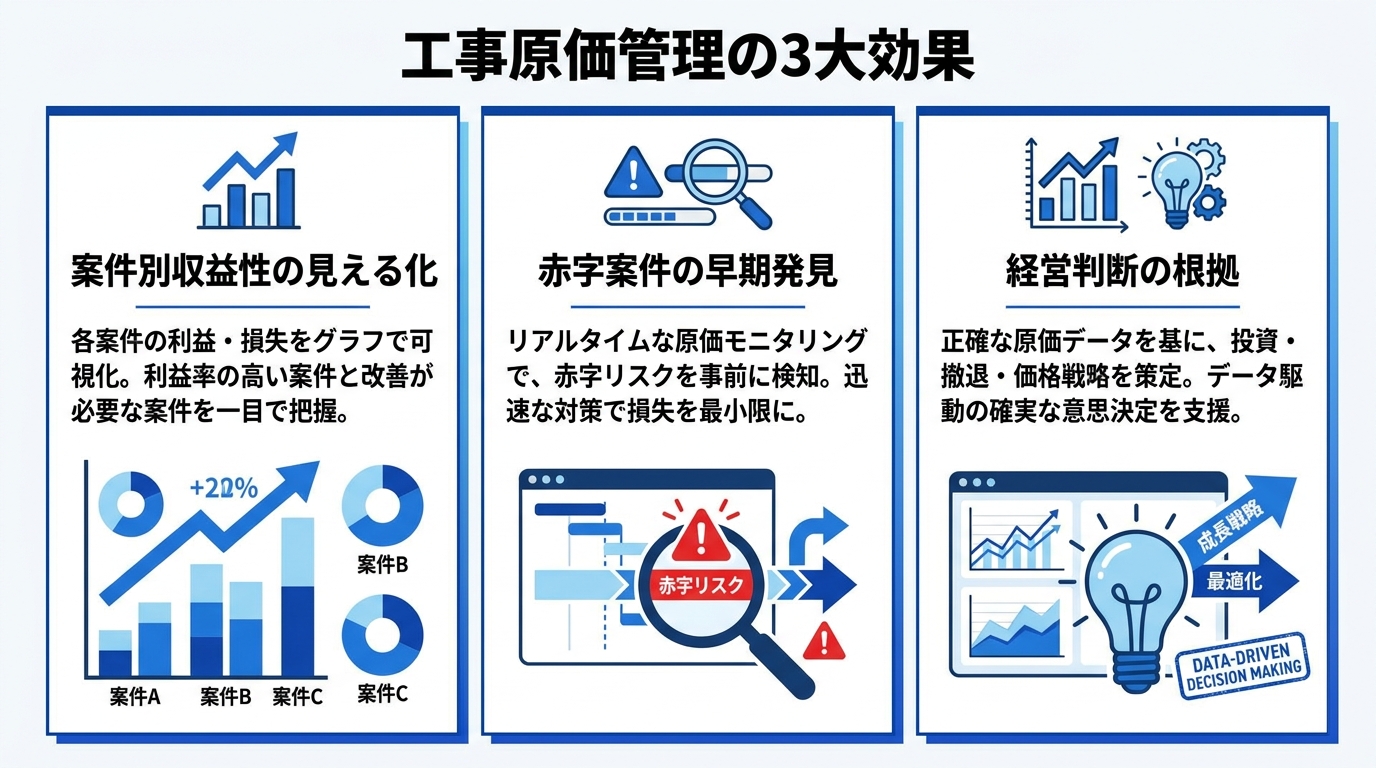

工事原価管理の重要性

工事原価を「計算する」だけでなく「管理する」段階に進むと、経営判断のスピードと精度が一気に上がります。原価管理の主な効果を見ていきましょう。

案件別収益性の見える化

工事原価管理がきちんと回っていると、案件ごとの粗利が施工中でもリアルタイムで把握できます。月次決算を待たずに「今月の現場Aは予定より利益が出ている」「現場Bは予算オーバー気味」が見えるので、現場代理人と経営層が同じ情報をもとに対策を打てます。

赤字案件の早期発見

赤字案件は、早く気づくほど打てる手が増えます。施工開始前なら受注辞退の選択肢もあるし、施工中の早い段階なら工程の見直し・材料発注の調整で挽回できることもあります。完成後に発覚しても手遅れです。

工事原価管理を仕組み化すると、予算超過のアラートが自動で立ち、現場代理人が対策を考えるきっかけが生まれます。

経営判断の根拠

工事原価のデータが揃っていると、経営判断の根拠として活用できます。具体的には次のような場面です。

- 銀行融資の審査時に、案件別収益性を示せる

- 新規受注の可否を、過去類似案件の原価実績から判断できる

- 部門別・担当者別の評価を、定量的な指標で行える

- 中期経営計画の数値目標を、現実的な根拠とともに設定できる

「勘と経験」だけに頼った経営から、「データに基づく経営」へと脱皮するための土台が、工事原価管理です。

建設業会計の特性と工事原価

工事原価は建設業会計のルールに沿って計上する必要があります。一般会計とは異なる独特な処理がいくつかあるので、押さえておきましょう。

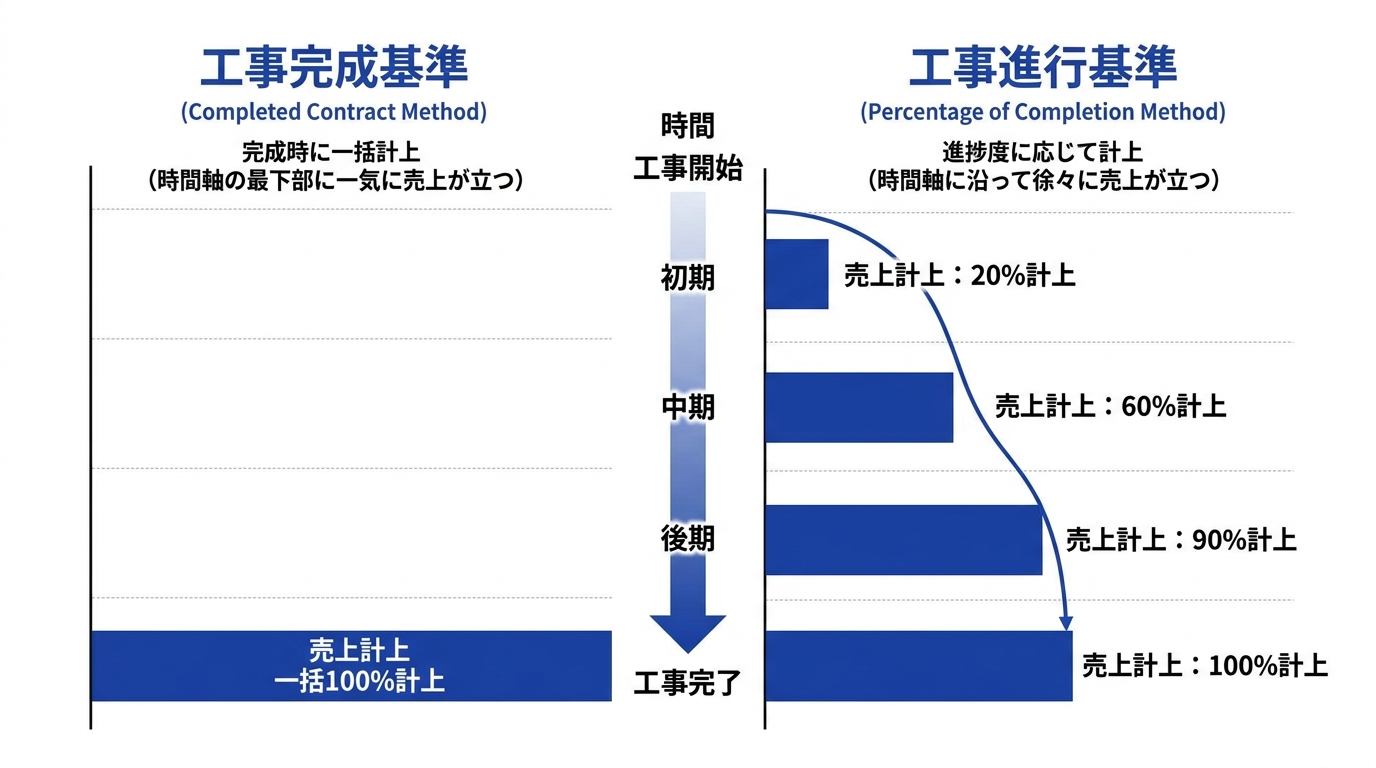

工事進行基準と工事完成基準

建設業の売上計上方法には、伝統的に2つの基準があります。

- 工事完成基準:工事完成・引渡し時点で売上と原価を一括計上

- 工事進行基準:工期にわたって進捗度に応じて売上と原価を計上

長期工事(おおむね1年以上または金額が大きい案件)では、工事進行基準のほうが期間損益が実態に近くなるとされてきました。

なお、2021年4月以降に始まる事業年度からは収益認識に関する会計基準が適用され、上場企業や会計監査対象の大企業では、原則として「履行義務の充足に応じて収益を認識する」ルールに移行しています。詳細は企業会計基準委員会の「収益認識に関する会計基準」で確認できます。中小建設会社では従来の工事完成基準・工事進行基準の考え方が引き続き実務で使われるケースが多いものの、税法・会計基準の動向は顧問税理士と相談しながら把握しておくのが安全です。

未成工事支出金・完成工事原価の処理

工事完成基準で会計処理する場合、完成・引渡し前の工事原価は「未成工事支出金」として資産計上します。

“` 施工中:材料費・労務費・外注費・経費 → 未成工事支出金(資産) 完成時:未成工事支出金 → 完成工事原価(費用) “`

決算期をまたぐ工事が複数あると、未成工事支出金の残高管理が煩雑になります。工事ごとに台帳を作り、発生原価をその都度紐付ける運用ができていないと、決算時に集計が間に合いません。

一般会計との違い

製造業の標準原価計算では、工程ごと・期間ごとに原価を集計するのが基本です。一方、建設業会計は工事案件ごとに原価を集計するため、案件数が増えれば管理項目も増えていきます。

中小建設会社でExcel管理が限界を迎えるのは、ちょうどこの「案件数が増えて原価管理が回らなくなる」タイミングです。

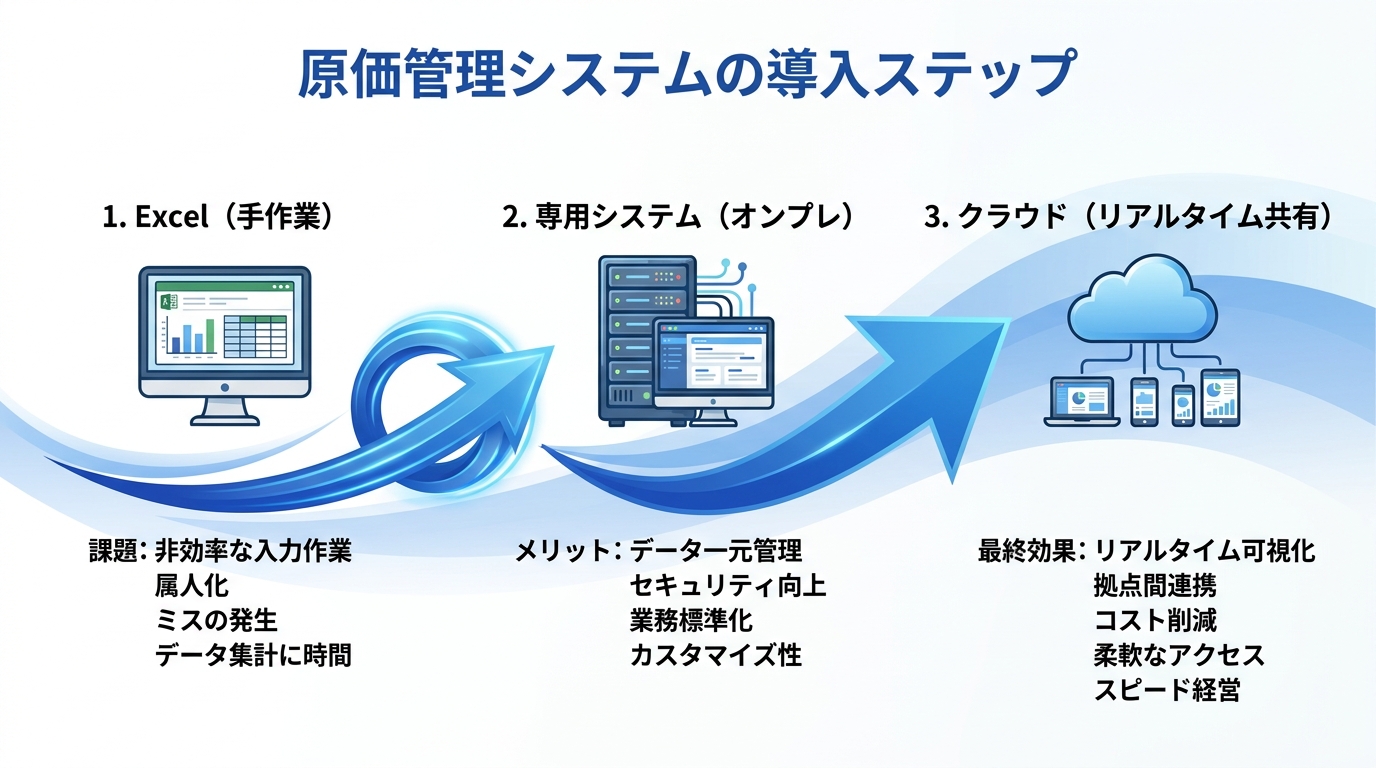

原価管理システムの導入

工事原価管理は手作業ではどうしても限界があります。Excelから専用システムへ、専用システムからクラウドへ、というステップで効率化していくのが現代の主流です。

Excelの限界

Excelは導入コストが安く、最初の一歩としては優れた選択肢です。ただし、案件数が増えると次のような問題が表面化します。

- 工事ごとにシートが増え、最新版がどれか分からなくなる

- 複数人で同時編集できず、入力待ちが発生する

- 関数・マクロが属人化し、作成者が退職すると引き継げない

- 集計ミス・計算式の崩れに気づかず、誤った数字で経営判断してしまう

- 現場からスマホで入力できず、月末にまとめて転記する手間が発生する

「Excelで頑張ろうとして失敗した」という声は中小建設会社で本当に多く聞かれます。月次案件数が5件を超えるあたりから、専用システムの検討を始めるのが目安です。どんな製品があるかは建設業向け原価管理システムおすすめ6選で料金・機能を比較しているので、候補選びの参考になります。

専用システム導入のメリット

建設業向けの原価管理システムを導入すると、次のような効果が得られます。

- 工事ごとの原価を自動集計し、リアルタイムで粗利が分かる

- 見積→発注→納品→請求の帳票が一元管理される

- 過去案件のデータを活用して、見積もり精度を上げられる

- 部門別・担当者別の収益性分析が瞬時にできる

- 会計ソフトと連携すれば、二重入力が不要になる

クラウド型のメリット

オンプレミス型からクラウド型へ移行する会社が増えています。クラウド型には次の強みがあります。

- 現場からスマホ・タブレットで入力できるため、リアルタイム性が高い

- サーバー保守・バージョンアップが不要で、運用負担が軽い

- 初期費用が抑えられ、月額制で導入しやすい

- 複数拠点・在宅勤務でも同じ情報にアクセスできる

- 災害時のデータ消失リスクが低い

近年はデジタル化・AI導入補助金(旧IT導入補助金)を活用して、クラウド型の業務システムを導入する中小建設会社が増えています。補助対象ツールに登録されている製品であれば、導入費用の一部が補助される場合があるので、対象になるか事前に確認してみるとよいでしょう。

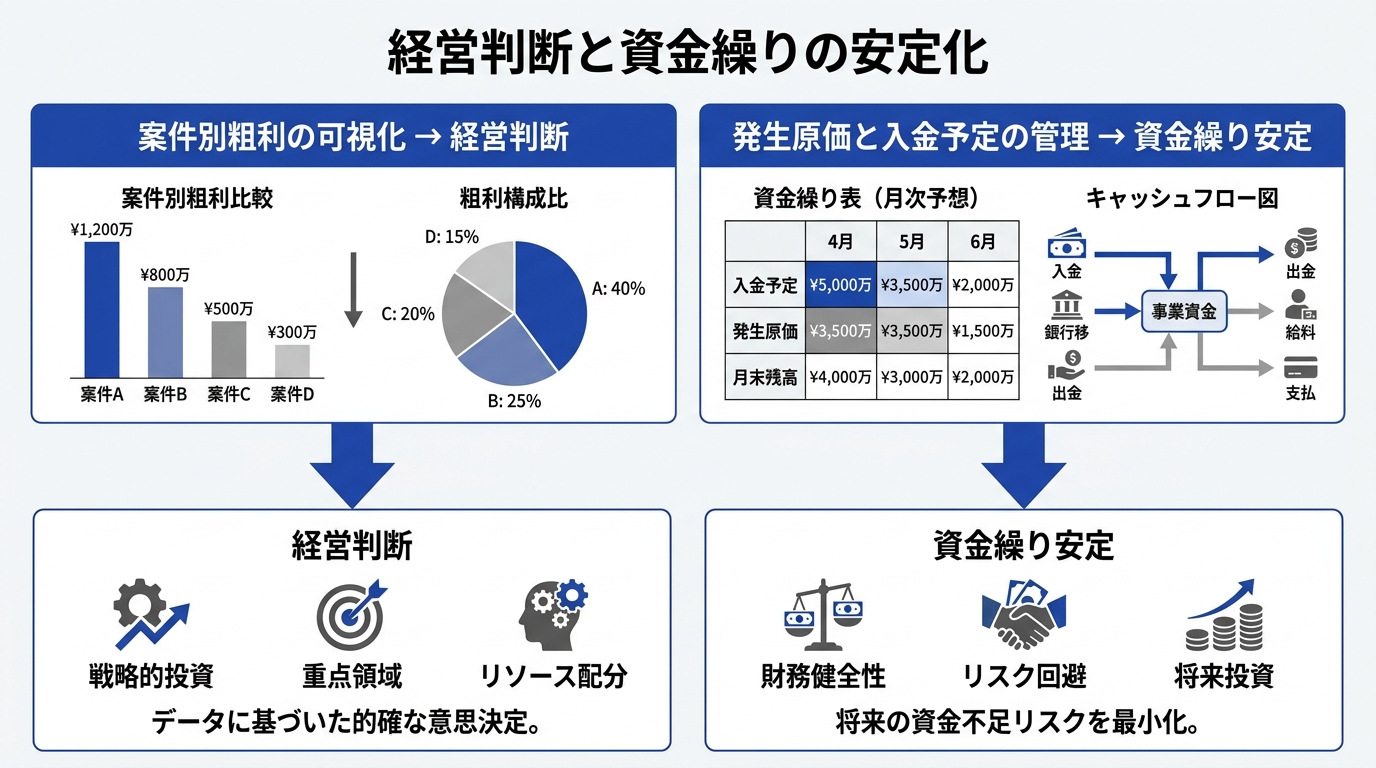

経営判断と資金繰りの安定化

工事原価管理が回ると、経営判断と資金繰りの両方が安定します。これは小規模・中規模の建設会社にとって、経営の生命線と言える領域です。

工事ごとの粗利可視化で経営判断

案件別の粗利が見えると、「どの種類の工事を増やすべきか」「どの取引先と継続すべきか」が定量的に判断できます。

たとえば「A社からの新築案件は粗利25%、B社からの改修案件は粗利10%」というデータがあれば、営業リソースをどちらに配分すべきかは明白です。勘と経験だけの判断から、データに裏打ちされた判断へとシフトできます。

担当者別の粗利も把握できるようになると、人事評価や教育プログラムの設計にも活用できます。「成績優秀な担当者の仕事の進め方を社内に展開する」といったナレッジマネジメントにつなげられます。

資金繰りの安定化

工事原価管理が整うと、資金繰り計画の精度も上がります。建設業は「先払いの材料費・労務費」「後払いの工事代金」という構造で、資金繰りの綱渡りが起きやすい業種です。

工事ごとに発生原価と入金予定を管理できれば、いつ・いくらの資金が必要かを月単位で予測できます。銀行への融資相談も、具体的なデータをもとに行えば説得力が違います。

逆に、原価管理が甘いまま大型案件を受注すると、施工中に資金ショートを起こすリスクが高まります。受注前に原価とキャッシュフローを試算する仕組みは、会社の規模に関わらず必須と言えるでしょう。

特に建設業は、材料仕入れと労務費の支払いが先行し、工事代金の入金は完成後にずれ込むパターンが一般的です。1案件あたりの金額が大きいほど、このタイムラグによる資金繰りの負担も重くなります。月次の資金繰り表に「工事ごとの発生原価」と「入金スケジュール」を並べておくと、何月にいくら不足するかが事前に見え、銀行借入や手元資金の調整を余裕を持って進められます。

クラウド型工事原価管理ツールで効率化するには

ここまで工事原価の基本と管理の重要性を見てきましたが、実際に運用に乗せるにはツール選びと社内の運用設計が鍵となります。

「粗利管理クラウドソフト uconnect」は、見積・発注・原価集計・請求までを一元管理できる建設業向けクラウドツールです。電気工事・建築・土木・設備など、業種を問わず工事原価管理を効率化できる設計になっています。

uconnect を活用すると、次のような効果が見込めます。

- 工事ごとの粗利をリアルタイムで確認でき、赤字案件を施工中に発見できる

- 見積→発注→納品→請求の帳票が一元管理され、Excel間の転記ミスがなくなる

- 工事台帳が自動で作成され、案件ごとの収支が瞬時に分かる

- 部門別・担当者別の粗利分析で、収益性の高い領域を可視化できる

- 弥生会計・freee・マネーフォワード等の会計ソフトと連携でき、二重入力が不要

導入のハードルも低く、初期費用無料・月額7,920円〜(税込)・30日間無料トライアルで始められます。デジタル化・AI導入補助金(旧IT導入補助金)の対象になる場合は、補助金活用で実質負担を抑えられる可能性があります。

「自社の業務フローに本当に合うか不安」という方には、導入前にマッチ率を判定できる導入適合性チェックのサービスも用意されています。気になる方はuconnect公式サイトから詳細をご確認ください。

あなたにおすすめの記事

積算とは|見積りとの違い・業務の流れ・必要スキルを徹底解説

積算とは何かを、見積りとの違い・業務の流れ5ステップ・必要なスキルと資格・効率化のIT活用まで建設会社の実務目線でやさしく解説します。

【2026年最新版】建設業向け原価管理システムおすすめ6選|比較と選び方

原価管理システムのおすすめ6選を料金・機能で比較。クラウド型とインストール型の違いや失敗しない選び方、導入を成功させる進め方まで、小〜中規模の建設会社の目線で解説します。