「工事進行基準って具体的にどんな仕組みなの?」「新収益認識基準に変わったって聞いたけど、うちの会社は何か対応が必要?」こうした疑問を持つ建設業の経営者や経理担当者は多いのではないでしょうか。

工事進行基準は、長期にわたる工事の収益を進捗度に応じて計上する会計処理です。2021年の新収益認識基準への移行後も、進捗度ベースの考え方自体は引き継がれており、建設業の実務では今も欠かせない知識といえます。

この記事では、工事進行基準の基本的な定義から適用範囲、メリット・デメリット、具体的な計算方法や仕訳例、さらに新収益認識基準との関係まで、実務に必要な情報をまとめて解説します。読み終えたあとには、自社の工事にどの会計処理が適切かを判断し、税理士や会計事務所に相談する際の基礎知識が身についているはずです。

なお、本記事の情報は2026年4月時点のものです。法令や会計基準の改正があった場合は最新情報をご確認ください。

工事進行基準とは

工事進行基準の定義と目的

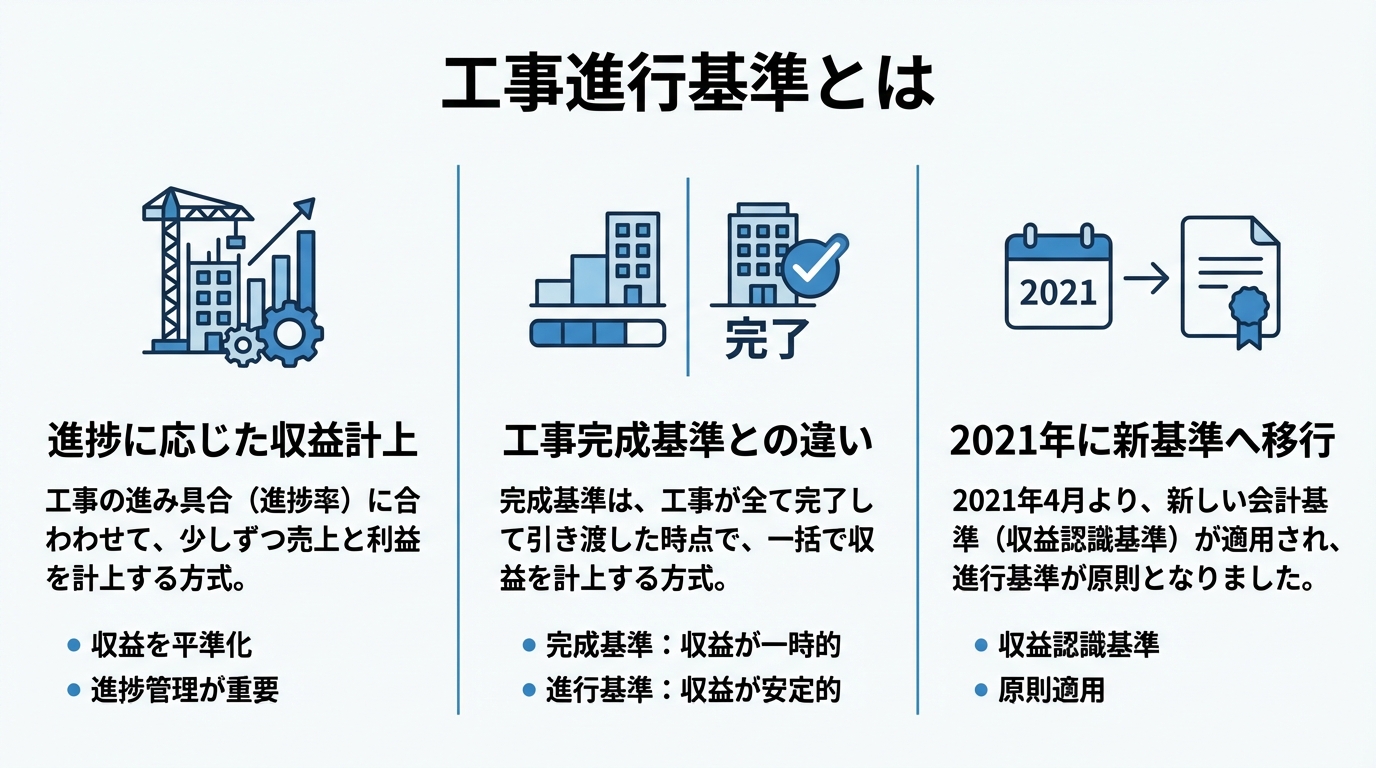

工事進行基準とは、工事の進捗度合いに応じて収益と費用を各会計期間に配分する会計処理の考え方です。たとえば、工期が2年にわたる建設工事であれば、完成を待たずに「今期どれだけ工事が進んだか」に応じて売上を計上します。

この基準の目的は、企業の財務状況をより実態に近いかたちで把握できるようにすることにあります。工事が完成するまで売上がゼロという状態を避けられるため、経営判断に必要な情報を期中でも得られるのが大きな利点です。

建設業では数千万円から億単位のプロジェクトも珍しくありません。そうした大規模工事の場合、工事進行基準を用いることで、進捗に見合った収益が財務諸表に反映され、金融機関や取引先への説明もしやすくなります。

工事進行基準の歴史的背景

工事進行基準は、もともと「工事契約に関する会計基準」(企業会計基準第15号・2007年公表)で定められていました。それ以前は、工事完成基準を採用する企業が大半で、工事の途中段階では損益が見えにくいという課題がありました。

2009年4月以降に開始する事業年度から適用が始まり、一定の要件を満たす工事契約には工事進行基準の適用が求められるようになりました。その後、2021年4月に「収益認識に関する会計基準」(企業会計基準第29号)が強制適用となり、従来の工事進行基準は形式上は廃止されています。

ただし、新基準でも「一定の期間にわたり充足される履行義務」として、進捗度に応じた収益認識が認められています。名前は変わっても、考え方の根幹は引き継がれていると理解して問題ありません。

参考:企業会計基準委員会「収益認識に関する会計基準」(企業会計基準第29号)

工事完成基準との違い

工事完成基準は、工事がすべて完了し引き渡しが終わった時点で、売上と原価をまとめて計上する方法です。処理がシンプルで、完成前の見積もりリスクが小さいのが特徴です。

一方、工事進行基準は工事の途中段階でも売上を計上するため、各期の損益がより実態を反映します。両者の違いを整理すると次のとおりです。

| 項目 | 工事進行基準 | 工事完成基準 |

|---|---|---|

| 売上の計上時期 | 工事の進捗に応じて各期 | 工事完了・引き渡し時に一括 |

| 損益の把握 | 期中でも把握しやすい | 完成まで把握しにくい |

| 処理の手間 | 進捗度計算が必要で手間がかかる | シンプル |

| 赤字の発見 | 途中段階で早期に気づける | 完成時まで見えにくい |

| 向いている工事 | 長期・大規模な工事 | 短期・小規模な工事 |

小規模な建設会社では、短期工事が中心なら工事完成基準で十分なケースもあります。ただし、工期が1年を超えるような案件が増えてきた場合は、工事進行基準(新基準での進捗度に応じた認識)の検討が必要になるでしょう。

工事進行基準の適用範囲

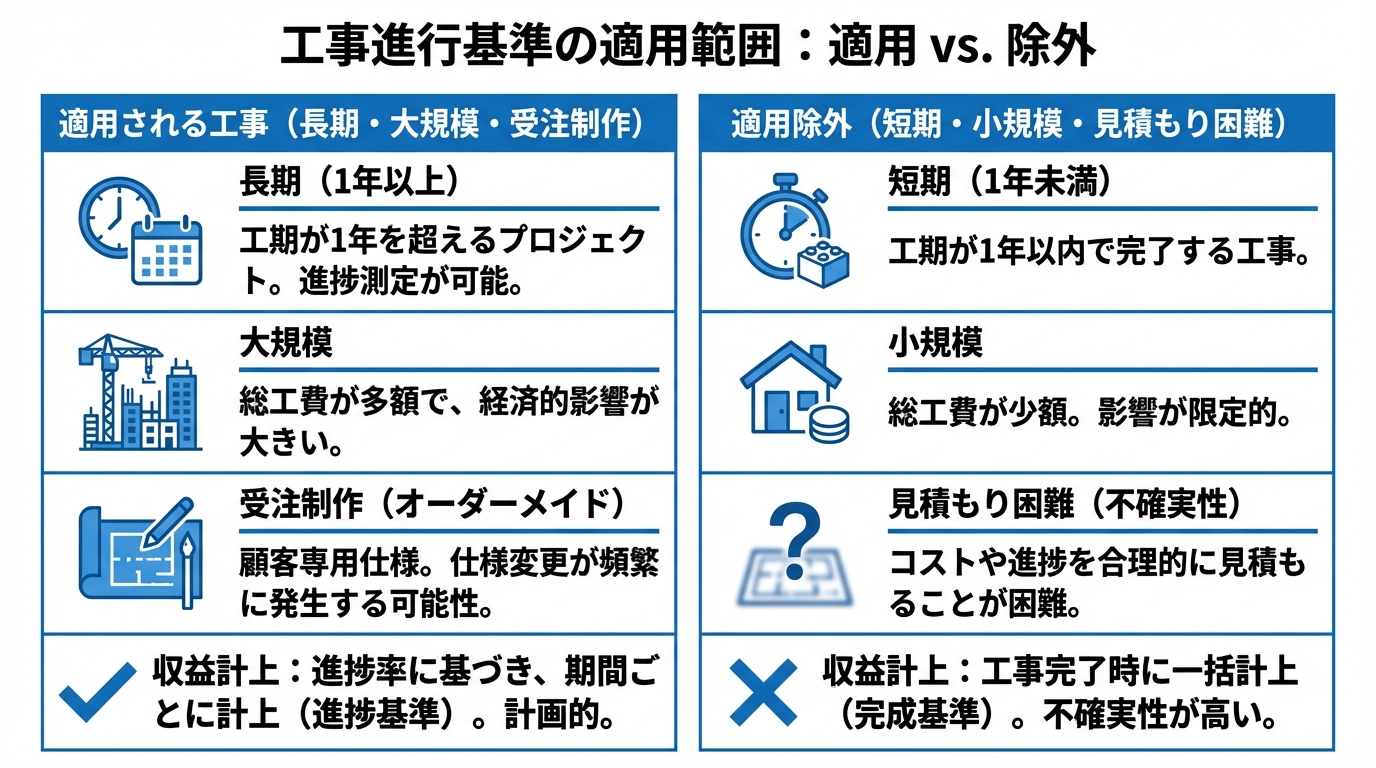

適用される工事の種類

工事進行基準が適用される対象は、建設工事だけに限りません。ソフトウェア開発や船舶建造など、受注制作で工期が長い契約も対象になり得ます。

建設業で具体的に該当しやすいのは、次のような工事です。

- 工期が1年以上にわたる大規模な建築工事

- 道路・橋梁・トンネルなどの土木工事

- 大規模リフォーム・改修工事

- プラント建設やインフラ整備工事

新収益認識基準のもとでは、「一定の期間にわたり充足される履行義務」 に該当するかどうかが判断基準になります。具体的には、以下の3つの要件のいずれかを満たす場合に、進捗度に基づく収益認識がおこなわれます。

- 企業が義務を履行するにつれて、顧客が便益を享受すること

- 企業が義務を履行することにより、資産が生じるまたは資産の価値が増加し、顧客が当該資産を支配すること

- 企業の履行により別の用途に転用できない資産が生じ、完了した部分について対価を収受する強制力のある権利を有すること

参考:企業会計基準委員会「収益認識に関する会計基準」第38項(企業会計基準第29号)

適用除外となるケース

すべての工事に進捗度に基づく収益認識が求められるわけではありません。以下のようなケースでは、完成時に一括計上する処理が認められています。

- 工期が短い工事: 着工から完成・引き渡しまでが同一会計期間内に収まる場合

- 進捗度を合理的に見積もれない工事: 原価の総額が確定しないなど、進捗度の信頼性が担保できない場合

- 契約金額が小さい工事: 重要性が乏しいと判断される場合(実務上の簡便法)

特に従業員数名〜数十名の建設会社では、1件あたりの工期が数週間から数か月という案件が多いはずです。そうした短期工事が中心であれば、完成基準で処理するほうが事務負担は軽く済みます。自社の工事ポートフォリオを見直し、どの案件に進捗度ベースの認識が必要かを整理しておくことが大切です。

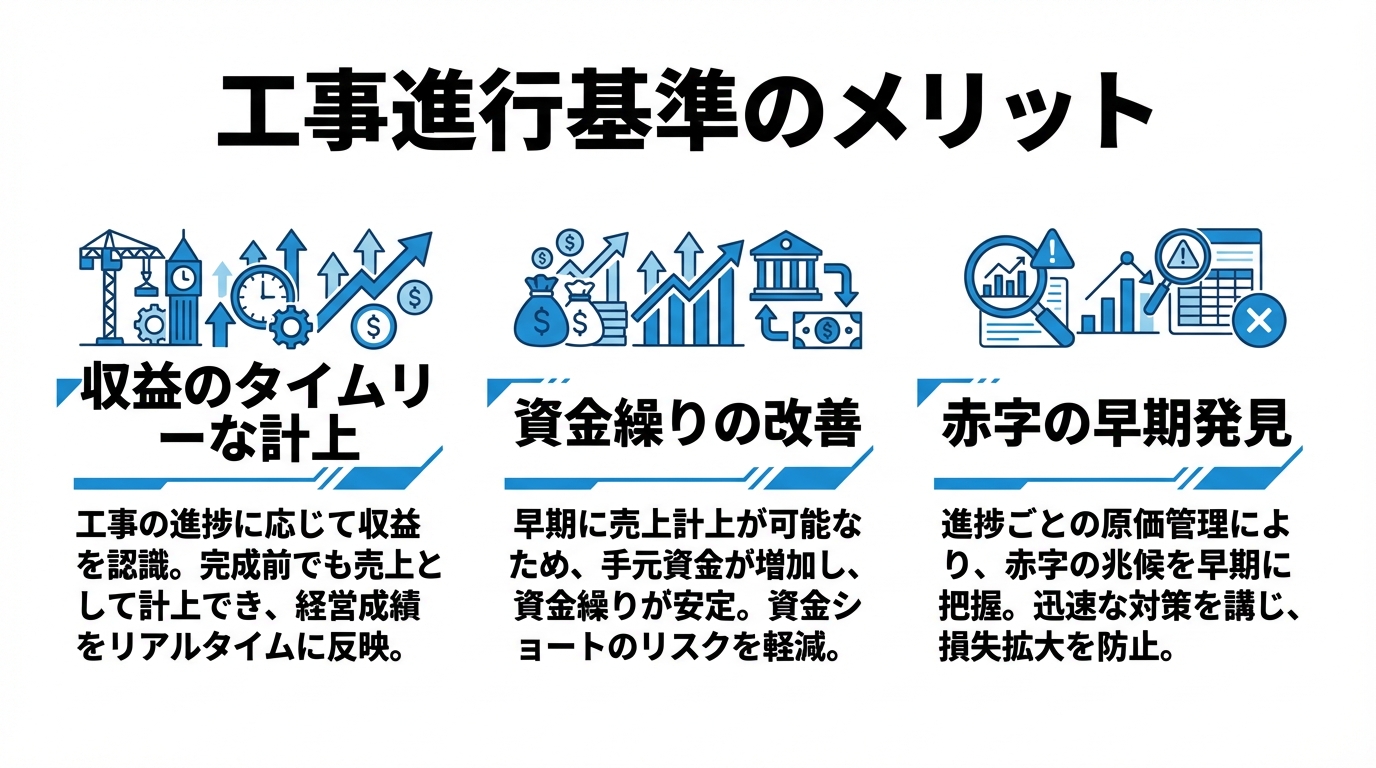

工事進行基準のメリット

収益のタイムリーな計上

工事進行基準の最大のメリットは、工事の進み具合に合わせて売上が計上される点です。工期2年の案件で、完成基準なら工事期間中は売上ゼロ・完成引き渡し時に一括計上となりますが、進行基準なら毎期の実態を反映できます。

これにより、決算書上の業績が安定しやすくなります。金融機関からの融資審査でも、期中の売上が計上されていれば「この会社は安定して受注がある」という評価につながりやすいでしょう。

資金繰りの改善と赤字の早期発見

進捗に応じた収益計上は、キャッシュフローの見通しを立てやすくする効果もあります。売上計上に合わせて請求できる契約形態であれば、工事途中でも資金が回収でき、資金繰りの安定につながります。

もう一つ見逃せないのが、赤字工事の早期発見です。工事進行基準では、進捗度と実際の原価を定期的に照合する必要があるため、「予定より原価がかさんでいる」という兆候を早い段階で捉えられます。完成してから初めて赤字に気づく、という事態を防げるのは経営上の大きなメリットです。

工事進行基準は赤字の早期発見に有効ですが、進捗度と実際原価を毎月照合する仕組みが前提です。工事ごとの原価をリアルタイムで自動集計し、粗利の悪化を即座に検知できる粗利管理クラウド『uconnect』です(シリーズ累計3,000社突破)。

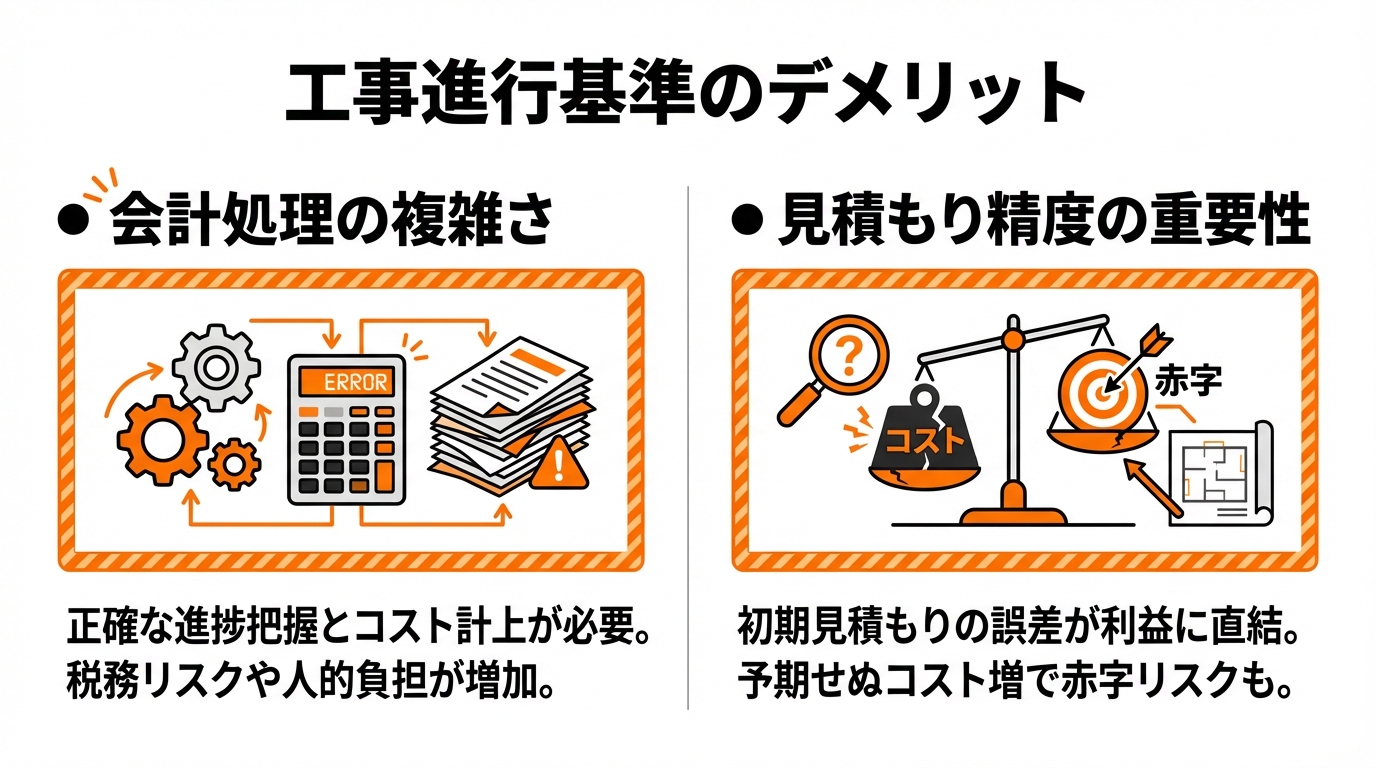

工事進行基準のデメリット

会計処理の複雑さ

工事進行基準では、各会計期間の進捗度を見積もり、それに応じた収益と原価を計上する必要があります。完成基準と比べて処理のステップが多く、経理担当者の負担は増加します。

特に複数の工事を同時に進行している場合、案件ごとに進捗度を管理し、仕訳を切る作業が発生します。小規模な建設会社でExcel管理をしているケースでは、この負担が大きく感じられるかもしれません。

見積もり精度の重要性

工事進行基準の信頼性は、工事原価総額の見積もり精度にかかっています。見積もりが甘ければ、進捗度の計算が狂い、結果として売上や利益の数字も不正確になります。

追加工事や設計変更が頻繁に発生する現場では、見積もり原価の見直しが欠かせません。見積もりを更新するたびに、過去の計上額との差額を調整する「キャッチアップ方式」が必要になるため、管理の手間はさらに増えます。

とはいえ、見積もり精度を高める取り組みは、原価管理の質を上げることにもつながります。結果的に、赤字工事を減らし利益率を改善するきっかけにもなるため、デメリットだけとは言い切れない側面があります。

工事進行基準の会計処理と損益計上

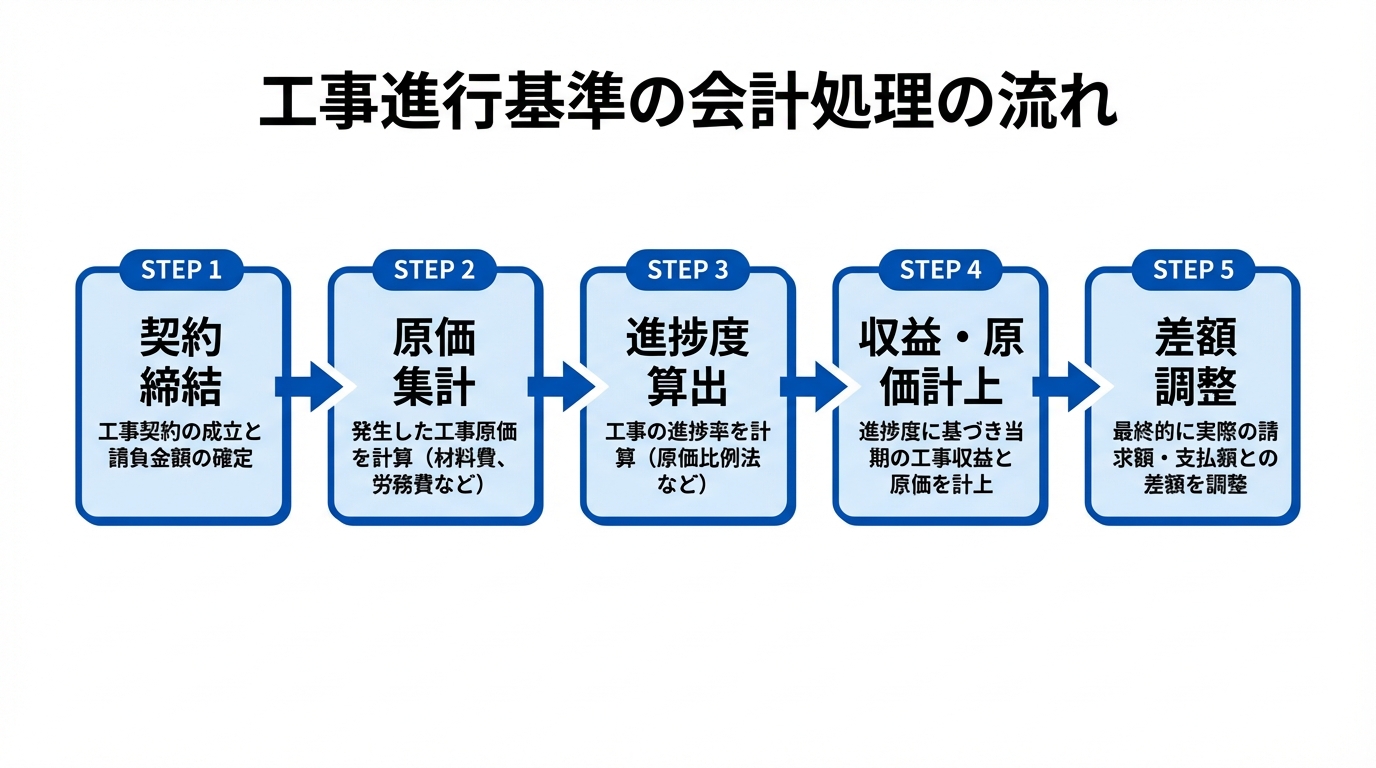

基本的な会計処理の流れ

工事進行基準における会計処理は、大まかに以下のステップで進みます。

- 工事契約の締結: 請負金額(工事収益総額)と工事原価総額の見積もりを確定する

- 原価の集計: 期中に発生した材料費・労務費・外注費などを工事別に集計する

- 進捗度の算出: 発生原価を工事原価総額で割り、進捗度(工事進捗率)を計算する

- 収益・原価の計上: 進捗度に請負金額を掛けて当期の工事収益を算出し、対応する工事原価とともに計上する

- 前期計上分との差額調整: 累計の収益・原価から前期までの計上額を差し引き、当期分を確定する

この一連の流れを決算期ごとに繰り返し、工事完成時に最終的な精算をおこないます。

具体的な仕訳例

ここでは、以下の条件で仕訳のシミュレーションを示します。

- 請負金額(工事収益総額): 3,000万円

- 工事原価総額(見積もり): 2,400万円

- 工期: 2年(1年目に原価960万円、2年目に原価1,440万円が発生)

1年目の仕訳

進捗度 = 960万円 ÷ 2,400万円 = 40% 当期工事収益 = 3,000万円 × 40% = 1,200万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 工事未収入金 | 1,200万円 | 工事収益 | 1,200万円 |

| 工事原価 | 960万円 | 材料費・労務費等 | 960万円 |

2年目の仕訳(工事完成時)

進捗度 = 100%(累計原価2,400万円 ÷ 見積もり2,400万円) 当期工事収益 = 3,000万円 × 100% − 1,200万円(前期分)= 1,800万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 1,800万円 | 工事収益 | 1,800万円 |

| 工事原価 | 1,440万円 | 材料費・労務費等 | 1,440万円 |

このように、進捗度に応じた金額を期ごとに計上し、最終的に請負金額と実際原価の差額が工事利益として確定します。

法人税法における工事進行基準と税務上の注意点

会計上の工事進行基準と、税務上の取り扱いにはズレが生じるケースがあるため注意が必要です。法人税法では、長期大規模工事(工期が1年以上かつ請負金額が10億円以上などの要件を満たす工事)に対して、工事進行基準の適用が義務づけられています。

参考:国税庁「第4節 工事の請負に係る収益及び費用の帰属事業年度の特例」

一方、それ以外の工事については、法人税法上は工事完成基準も選択可能です。このため、会計上は新収益認識基準で進捗度ベースの処理をしていても、税務上は完成基準を適用するケースが出てきます。

この場合、会計上の利益と税務上の所得にズレが生じ、税務調整(別表四での加算・減算) が必要になります。たとえば、会計上で1年目に計上した工事収益が税務上はまだ認識されない場合、申告調整で減算処理をおこないます。

小規模な建設会社では「うちは10億円超の工事はないから関係ない」と思うかもしれません。しかし、会計基準と税務基準の選択が異なる場合の調整は、税理士と事前に相談しておくのが安心です。申告漏れや過大納付のリスクを防ぐためにも、会計方針と税務方針の整合性を確認する 習慣をつけておきましょう。

工事進行基準と新収益認識基準の関係

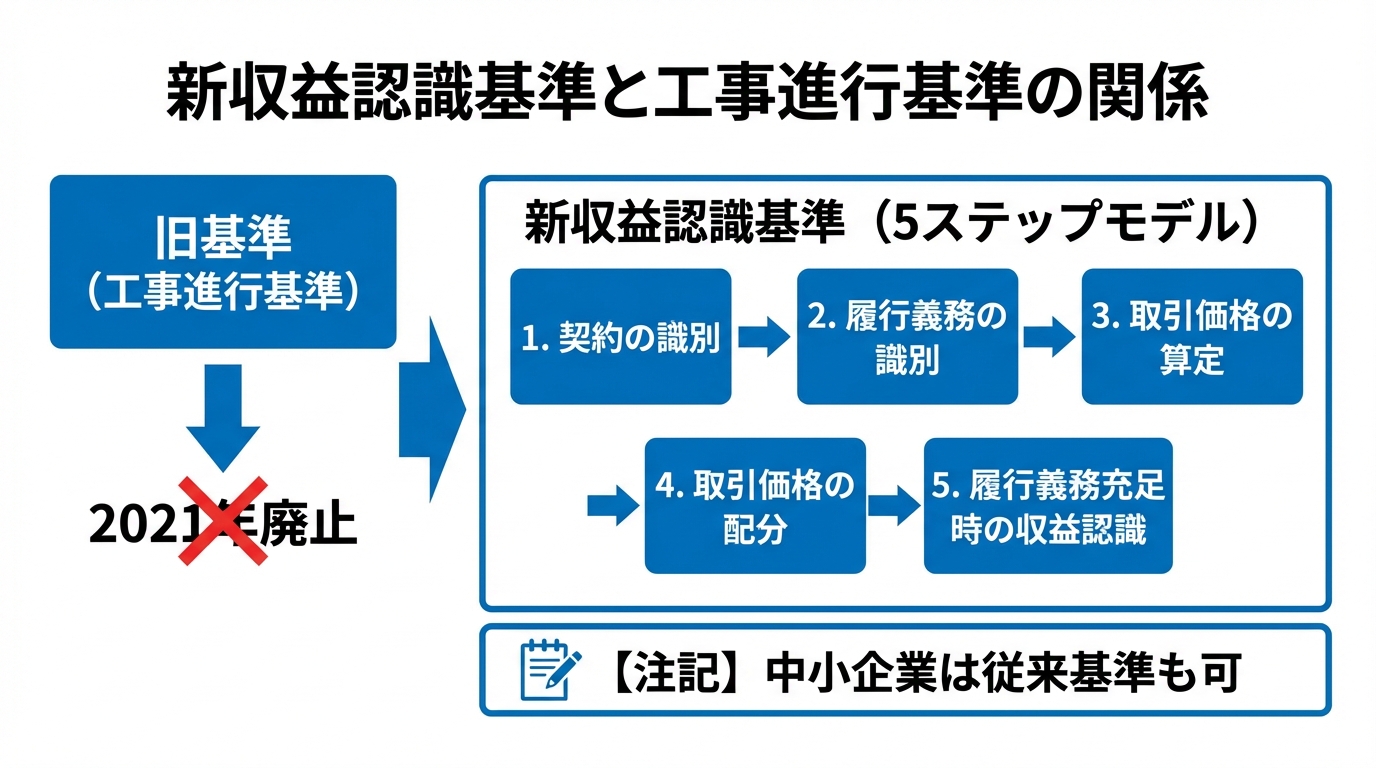

工事進行基準廃止後の新基準

2021年4月1日以降に開始する事業年度から、「収益認識に関する会計基準」(企業会計基準第29号)が上場企業等に強制適用されました。この新基準の導入に伴い、従来の「工事契約に関する会計基準」は廃止されています。

新基準はIFRS第15号「顧客との契約から生じる収益」をベースとしており、収益認識のプロセスを5つのステップで整理しています。

- 顧客との契約を識別する

- 契約における履行義務を識別する

- 取引価格を算定する

- 取引価格を履行義務に配分する

- 履行義務の充足時に(または充足するにつれて)収益を認識する

建設工事の場合、ステップ5で「一定の期間にわたり充足される履行義務」に該当すれば、従来の工事進行基準と同様に進捗度ベースで収益を認識します。つまり、名称は変わったものの、進捗に応じて売上を計上するという実務上の処理は大きく変わっていません。

参考:企業会計基準委員会「収益認識に関する会計基準の適用指針」(企業会計基準適用指針第30号)

新収益認識基準の適用要件と中小企業への影響

新収益認識基準の強制適用対象は、上場企業およびその連結子会社が中心です。非上場の中小企業については、従来どおり「中小企業の会計に関する指針」や「中小企業の会計に関する基本要領」に基づく処理が認められています。

つまり、従業員数名〜数十名規模の建設会社が、ただちに新基準へ移行しなければならないわけではありません。ただし、以下のような場面では新基準の知識が求められる可能性があるため、頭に入れておくとよいでしょう。

- 上場企業の下請けとして工事を受注している場合(元請けとの会計方針の整合性)

- 金融機関から「新基準に準拠した決算書」を求められた場合

- 将来的にIPOや事業承継を検討している場合

「今すぐ対応が必要か」は自社の状況次第ですが、建設業界全体の流れとして新基準への移行が進んでいることは押さえておくとよいでしょう。

工事進行基準の計算方法と仕訳シミュレーション

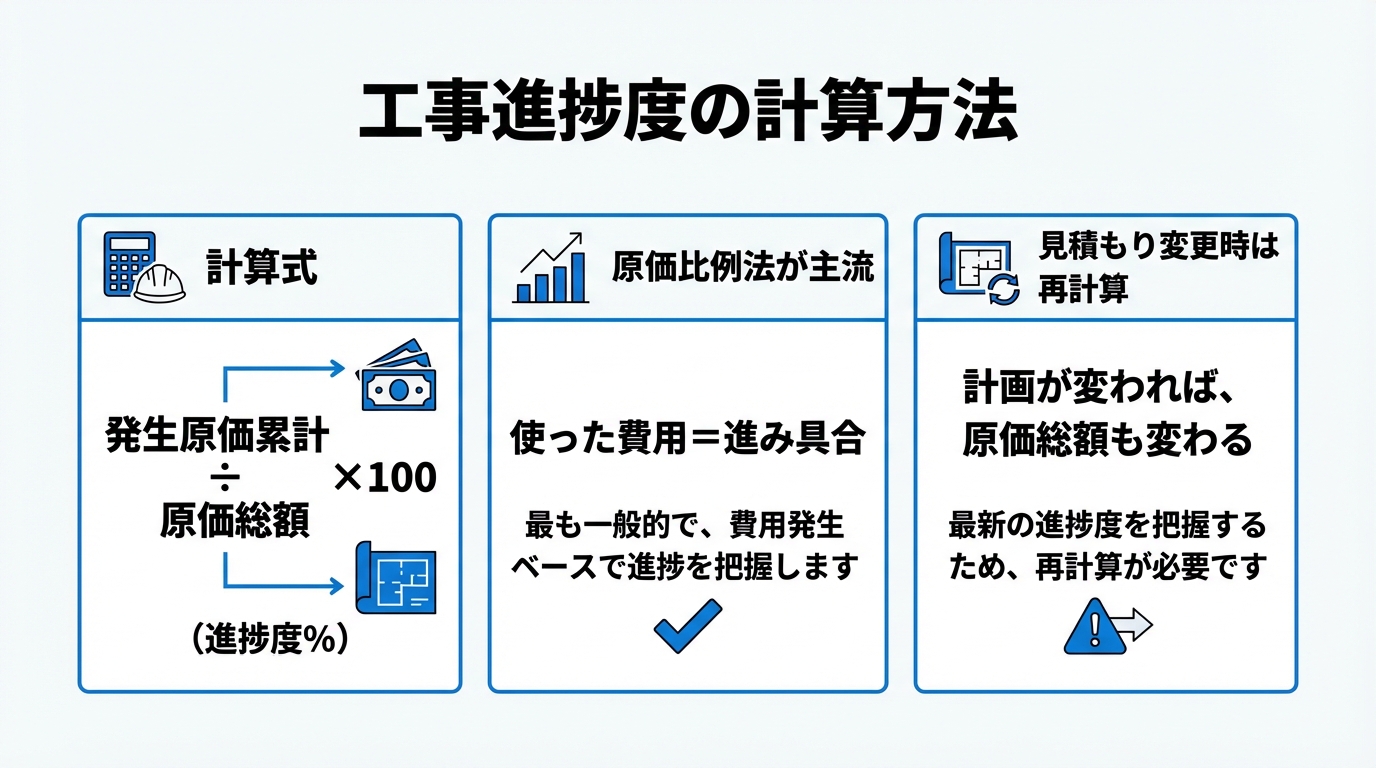

工事進捗度の計算方法

工事進捗度の算出には、一般的に原価比例法(インプット法) が使われます。計算式は次のとおりです。

工事進捗度(%)= 当期までの発生原価累計額 ÷ 工事原価総額(見積もり)× 100

たとえば、工事原価総額の見積もりが5,000万円で、当期までに2,000万円の原価が発生していれば、進捗度は40%です。

原価比例法以外にも、工事の物理的な出来高(アウトプット法)で進捗度を測る方法も存在します。ただし、建設業では原価の集計がしやすいこともあり、原価比例法が実務の主流です。

注意点として、見積もり原価が変更になった場合は進捗度も再計算が必要です。追加工事や設計変更が発生した際には、見積もり原価の見直しとセットで進捗度を更新しましょう。

会計期間ごとの売上高の計算式

各会計期間に計上する売上高(工事収益)は、以下の計算式で算出します。

当期の工事収益 = 工事収益総額 × 当期末の進捗度 − 前期までの工事収益累計額

具体例で見てみましょう。工事収益総額1億円・工事原価総額8,000万円・工期3年の工事を想定します。

| 年度 | 発生原価(当期) | 発生原価(累計) | 進捗度 | 当期工事収益 | 当期工事原価 | 当期利益 |

|---|---|---|---|---|---|---|

| 1年目 | 2,400万円 | 2,400万円 | 30% | 3,000万円 | 2,400万円 | 600万円 |

| 2年目 | 3,200万円 | 5,600万円 | 70% | 4,000万円 | 3,200万円 | 800万円 |

| 3年目 | 2,400万円 | 8,000万円 | 100% | 3,000万円 | 2,400万円 | 600万円 |

| 合計 | 8,000万円 | — | — | 1億円 | 8,000万円 | 2,000万円 |

各年度の利益は進捗度に比例して配分されるため、業績の偏りが少なくなります。完成基準であれば3年目に利益2,000万円が一括計上されますが、進行基準なら各期に分散される点がメリットです。

工事進行基準の実務上の注意点と効率化

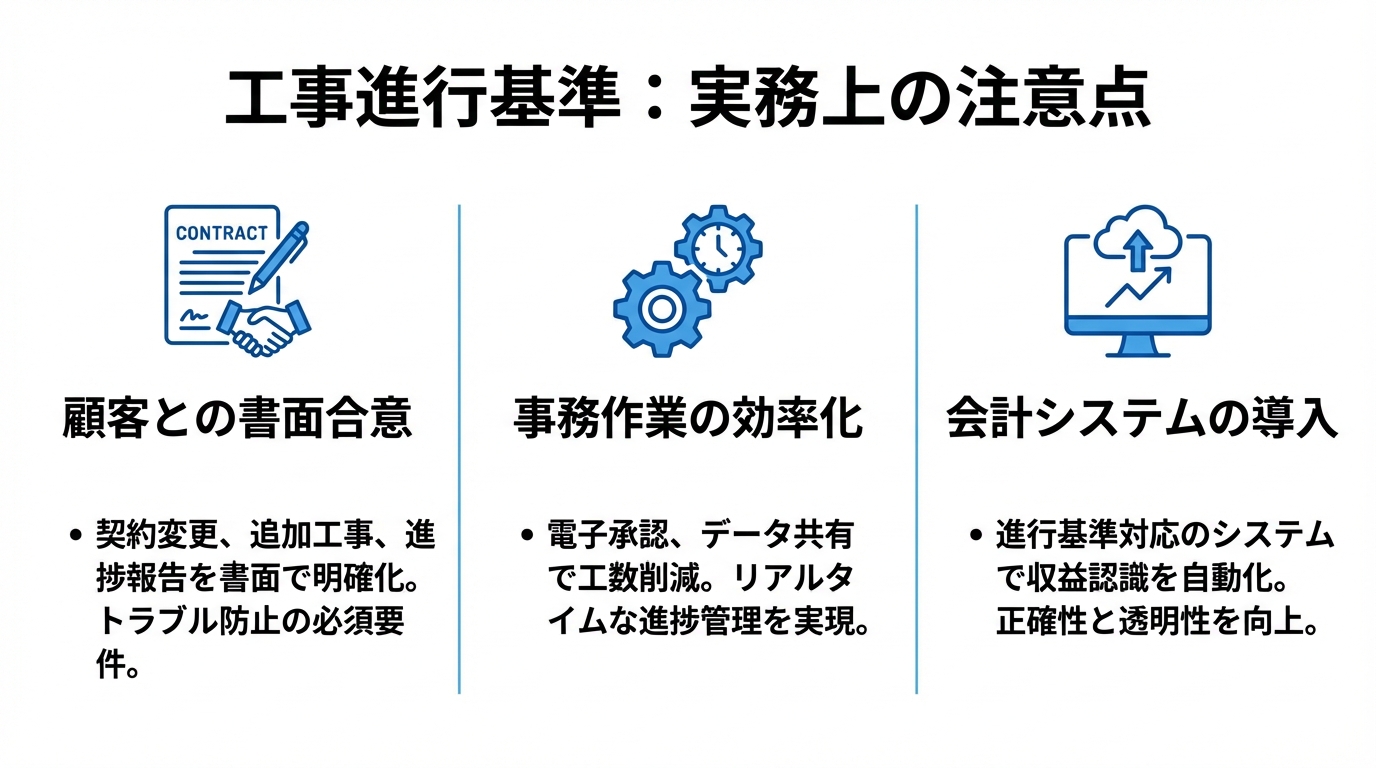

顧客との合意形成の重要性

工事進行基準を適用する際、見落とされがちなのが発注者との合意形成です。進捗度に応じた中間請求をおこなう場合、契約書に支払条件を明記しておかないと、請求のタイミングでトラブルになりかねません。

実務上のポイントとしては、以下を意識してみてください。

- 契約時に「出来高払い」の条件と計算方法を明文化する

- 月次または四半期ごとの進捗報告書を作成し、発注者と共有する

- 設計変更や追加工事が発生した場合の精算方法もあらかじめ取り決めておく

特に中小規模の建設会社では、口頭での取り決めが残っているケースも少なくありません。後のトラブルを防ぐためにも、書面での合意を徹底しましょう。

事務作業の負担とその軽減策

工事進行基準に伴う事務作業は、主に以下の3つです。

- 工事別の原価集計(材料費・労務費・外注費の案件別仕分け)

- 進捗度の計算と更新

- 仕訳の作成と前期計上額との差額調整

これらを手作業でおこなうと、ミスが発生しやすく時間もかかります。まずは、現在の業務フローを書き出して「どの作業に一番時間がかかっているか」を把握するところから始めてみてください。

Excelで管理している場合は、計算式を組んだテンプレートを用意するだけでも、毎月の集計作業が効率化できます。「いきなりシステム導入」ではなく、まずは手元のツールで改善できる部分から取り組むのが現実的です。

会計システム導入のポイント

工事案件が増えてきた段階では、建設業向けの会計システムの導入を検討してみてください。選定時に確認したいポイントは次のとおりです。

- 工事別の原価管理機能: 案件ごとに材料費・労務費・外注費を自動集計できるか

- 進捗度の自動計算: 原価データから進捗度と計上額を自動算出できるか

- 操作の簡単さ: ITに詳しくない担当者でも使いこなせるか

- コスト: 月額数千円〜数万円で始められるクラウド型があるか

- サポート体制: 導入時の設定支援や問い合わせ対応が充実しているか

最近はクラウド型の建設業向け会計ソフトが増えており、月額数千円から利用できるサービスもあります。「まずは1つの現場から試してみる」というスモールスタートが可能なので、導入ハードルは以前より下がっています。

デジタル化・AI導入補助金(旧IT導入補助金)などの公的支援制度を活用すれば、初期費用を抑えることもできます。税理士や顧問の会計事務所に相談しながら、自社に合ったツールを選びましょう。

案件が増えてきたら会計システムの導入は必然です。工事別の原価集計から会計連携(弥生・freee・MFクラウド)まで一気通貫で、ITに詳しくない担当者でも扱える粗利管理クラウド『uconnect』(30日間無料・初期費用0円)。

まとめ

工事進行基準は、工事の進捗度に応じて収益と費用を計上する会計処理の考え方です。2021年の新収益認識基準の適用により名称は変わりましたが、進捗度ベースの収益認識という基本的な仕組みは引き継がれています。

この記事のポイントを振り返ります。

- 工事進行基準は長期・大規模工事で特に有効。業績の平準化と赤字の早期発見につながる

- 工事完成基準との違いを理解し、自社の工事内容に応じて適切な処理方法を選ぶことが重要

- 会計処理の精度は見積もり原価の正確さに依存する。追加工事・設計変更時の見直しを忘れずに

- 会計上の処理と法人税法上の処理にズレが生じる場合は、税務調整が必要

- 非上場の中小企業は新基準の強制適用対象外だが、業界の流れとして把握しておくべき

まずは自社の工事案件を棚卸しし、「どの工事に進捗度ベースの認識が必要か」を整理するところから始めてみてください。判断に迷う場合は、顧問の税理士や会計事務所に相談するのが確実です。日々の原価管理の精度を上げることが、結果的に正確な会計処理と利益確保の第一歩になります。

あなたにおすすめの記事

工事完成基準とは?メリット・デメリットを徹底解説します

「工事完成基準って結局どういう仕組みなの?」「工事進行基準との違いがよくわからない」建設業の経理や会計処理に携わる方なら、一度はこうした疑問を感じたことがあるのではないでしょうか。 工事完成基準は、工事が完成して引き渡し […]

実行予算とは?建設業で必須の基本概念から作成手順まで解説

「実行予算を作れと言われたけれど、何から手をつければいいのか分からない」「見積書との違いがいまいちピンとこない」建設業の現場で、そんな疑問を抱えている方は少なくありません。実行予算は、工事の利益を確保し赤字を未然に防ぐた […]