建設業で当たり前に使われる「人工代(にんくだい)」。職人の手間を「人工」という単位で数え、それに単価をかけて求める費用ですが、いざ請求書を書いたり、給与と外注費のどちらで処理するかを判断したりする場面になると、意外と迷うものです。

この記事では、人工代の意味と「1人工」の数え方から、計算方法、相場の考え方、給与と外注費の税務上の違い、請求書の書き方、そして集めた人工代を工事の利益管理につなげるコツまでを、受注者(建設会社・一人親方)の目線でまとめました。読み終えるころには、自社の人工代を正しく計算し、利益につなげる道筋が見えてくるはずです。

人工代とは?建設業での意味と読み方

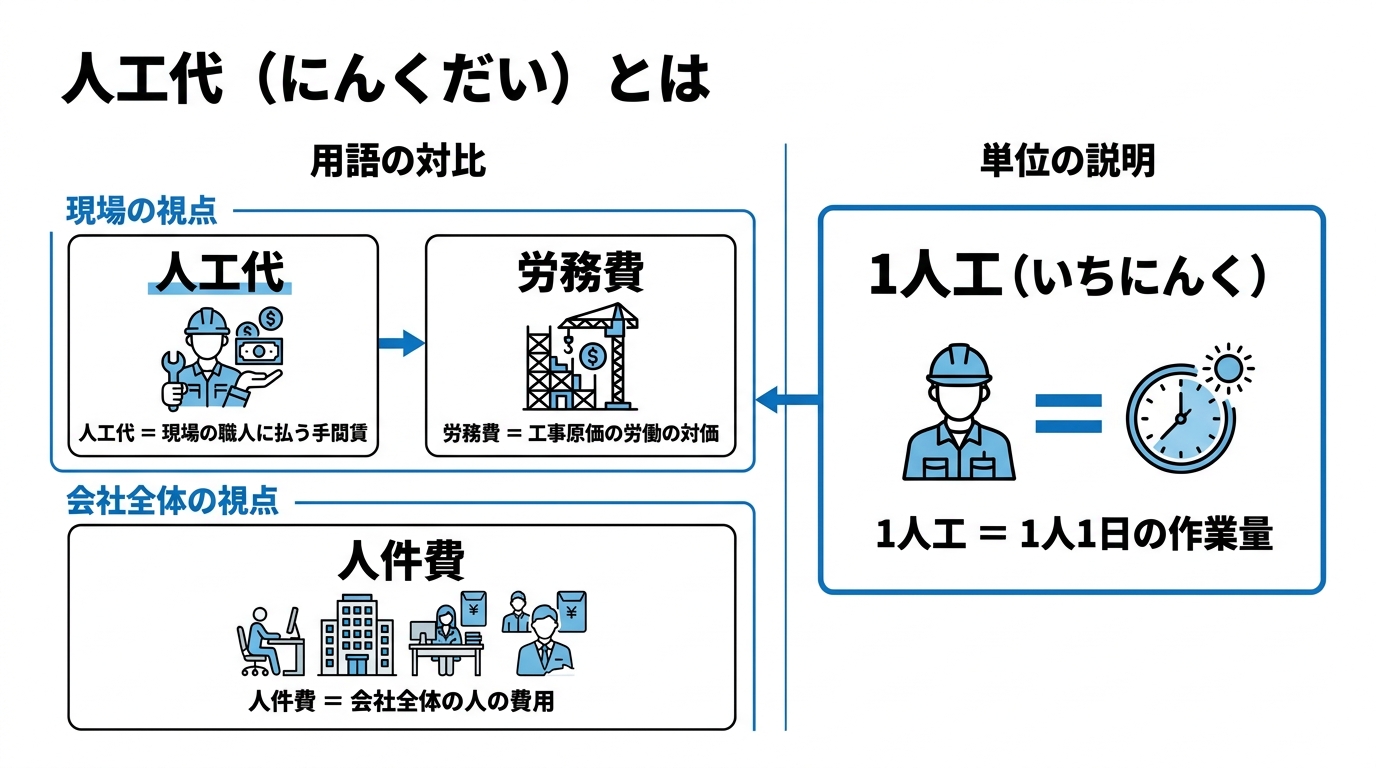

人工代(にんくだい)とは、職人や作業員が働いた労働力に対して支払う費用のことです。建設業では昔から、人の手間を「人工(にんく)」という単位で数えてきました。この人工に単価をかけたものが人工代になります。

ここでは、まず「1人工」の意味と、人件費・労務費という似た言葉との違いを整理します。

1人工は1人1日の作業量

人工とは、職人が働いた量を表す単位です。1人が1日働くことを1人工(いちにんく)と数え、2人が1日働けば2人工、1人が2日働いても2人工になります。半日だけ働いたときは0.5人工というように、小数で表すこともあります。

たとえば、ある現場に職人を3人、5日間入れたとします。このとき投入した労働力は3人×5日で15人工です。この15人工に1人工あたりの単価をかければ、その現場の人工代が計算できます。

人工代を正確に出す第一歩は、日々の出面(でづら)を記録して人工を正しく数えることです。誰がどの現場で何時間働いたかを継続して記録し、社内で決めた換算ルールに沿って人工数を集計します。

人件費・労務費との違い

人工代とよく混同されるのが「人件費」と「労務費」です。3つは近い意味で使われますが、指す範囲が違います。

| 用語 | 指す範囲 |

|---|---|

| 人工代 | 現場の職人・作業員に支払う、人工単位の手間賃 |

| 労務費 | 工事原価のうち、施工に直接かかわる労働の対価 |

| 人件費 | 会社全体でかかる人にまつわる費用の総称(本社スタッフ含む) |

人工代は、現場の手間を人工という単位でとらえた、いわば現場目線の呼び方です。会計上は、支払先との関係によって処理が異なり、自社従業員の施工労務は工事原価の労務費、一人親方や協力会社への請負代金は外注費に区分するのが基本です。さらに広く、本社の経理や営業の給与まで含めた総称が人件費です。会計上の整理は労務費とは|建設業の人件費との違いでも触れています。

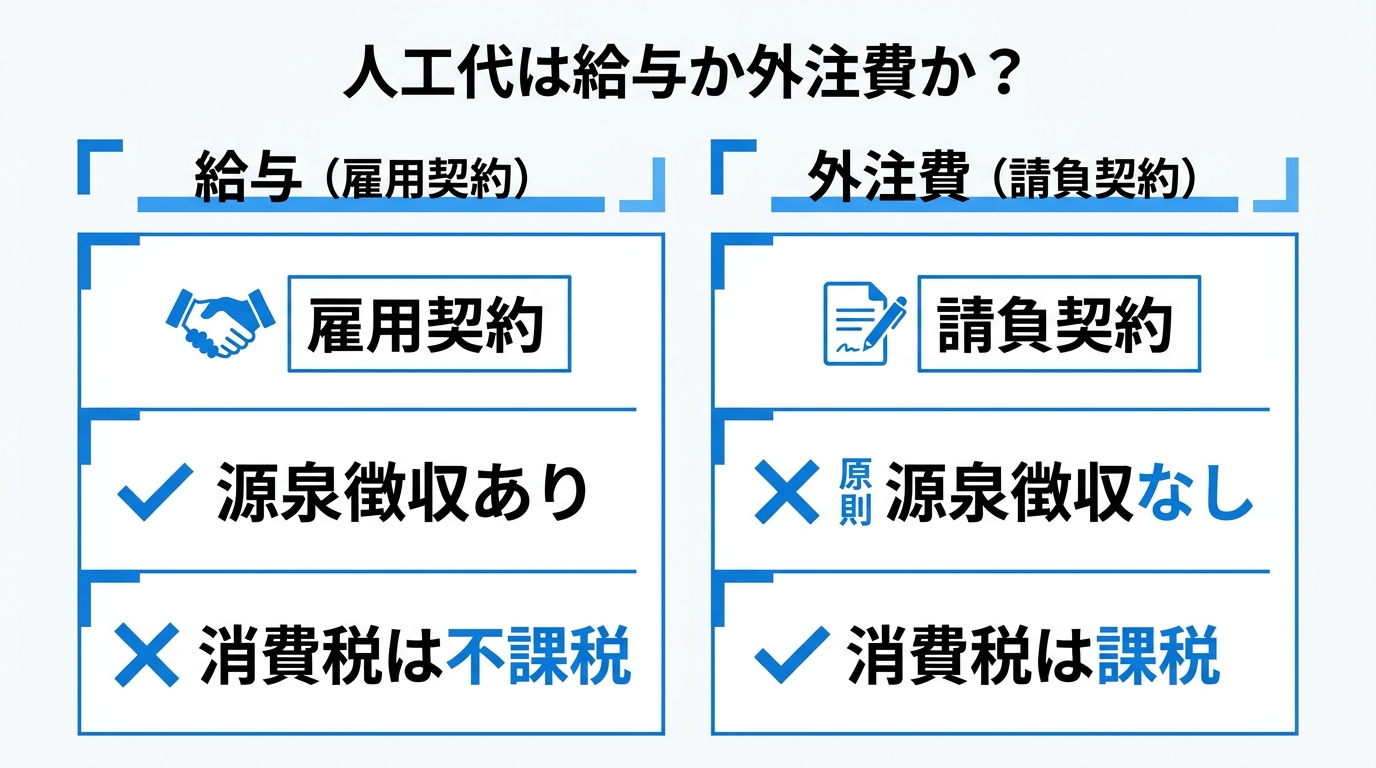

人工代は給与?外注費?税務上の扱い

人工代は、支払う相手との契約のかたちによって、税務上の扱いが大きく変わります。自社で雇っている社員に払うなら「給与」、一人親方や協力会社に外注として払うなら「外注費」です。この区分を誤ると、源泉徴収や消費税の処理を間違えるおそれがあります。

給与と外注費を分ける判断基準

国税庁は、大工・左官・とび職などが受け取る報酬について、雇用契約にもとづくものは給与所得、請負契約にもとづくものは事業所得(外注費)になると示しています。区分が判然としない場合は、いくつかの要素を総合的にみて判断するとされています(出典:国税庁「大工、左官、とび職等の受ける報酬に係る所得税の取扱いについて」)。

判断のときに見られるのは、おおむね次のような点です。

- 他人が代わりに作業しても契約が成り立つか(代替性があるか)

- 仕事の進め方について、発注者から指揮監督を受けているか

- 完成した出来高が引き渡し前に壊れた場合でも、報酬を請求できるか

- 材料や工具を、発注者と本人のどちらが用意しているか

発注者の指揮監督を受け、材料も工具も会社持ちで、時間で報酬を決めているなら給与寄り。自分の裁量で進め、道具も自前で、出来高で精算しているなら外注費寄り、という見方になります。

源泉徴収・消費税・インボイスの注意点

給与か外注費かが決まると、その後の処理も変わってきます。

給与として支払う場合は、会社が所得税を源泉徴収して納める義務があります。給与は消費税の課税対象外で、課税仕入れにも含まれません。一方、外注費として支払う場合、建設作業の請負報酬は、所得税法で源泉徴収の対象として列挙された報酬・料金等に通常は該当しないため、原則として源泉徴収は不要です。ただし、契約内容に源泉徴収対象の報酬・料金等が含まれる場合は、その内容に応じた確認が必要です。外注による役務の提供は消費税の課税取引になります。

外注先がインボイス(適格請求書)を発行できるかどうかも、支払う側の消費税の計算に影響します。原則として、適格請求書と帳簿を保存すれば、支払った消費税額を仕入税額控除に使えます。インボイス発行事業者以外からの課税仕入れには経過措置があり、仕入税額相当額の一定割合を控除できます。2026年9月30日までは80%、同年10月1日からは70%です。インボイス制度の登録番号や記載事項、経過措置については、国税庁「消費税 インボイス制度特設サイト」で確認できます。

なお、給与と外注費の区分は実態で判断され、契約書の名目だけでは決まりません。判断に迷うケースも多いので、最終的な扱いは顧問の税理士や所轄の税務署に確認することをおすすめします。

人工代の計算方法

人工代の計算は、考え方そのものはシンプルです。投入した人工の数に、1人工あたりの単価をかけるだけです。難しく感じるのは、半日勤務や残業が混ざったときの数え方くらいでしょう。

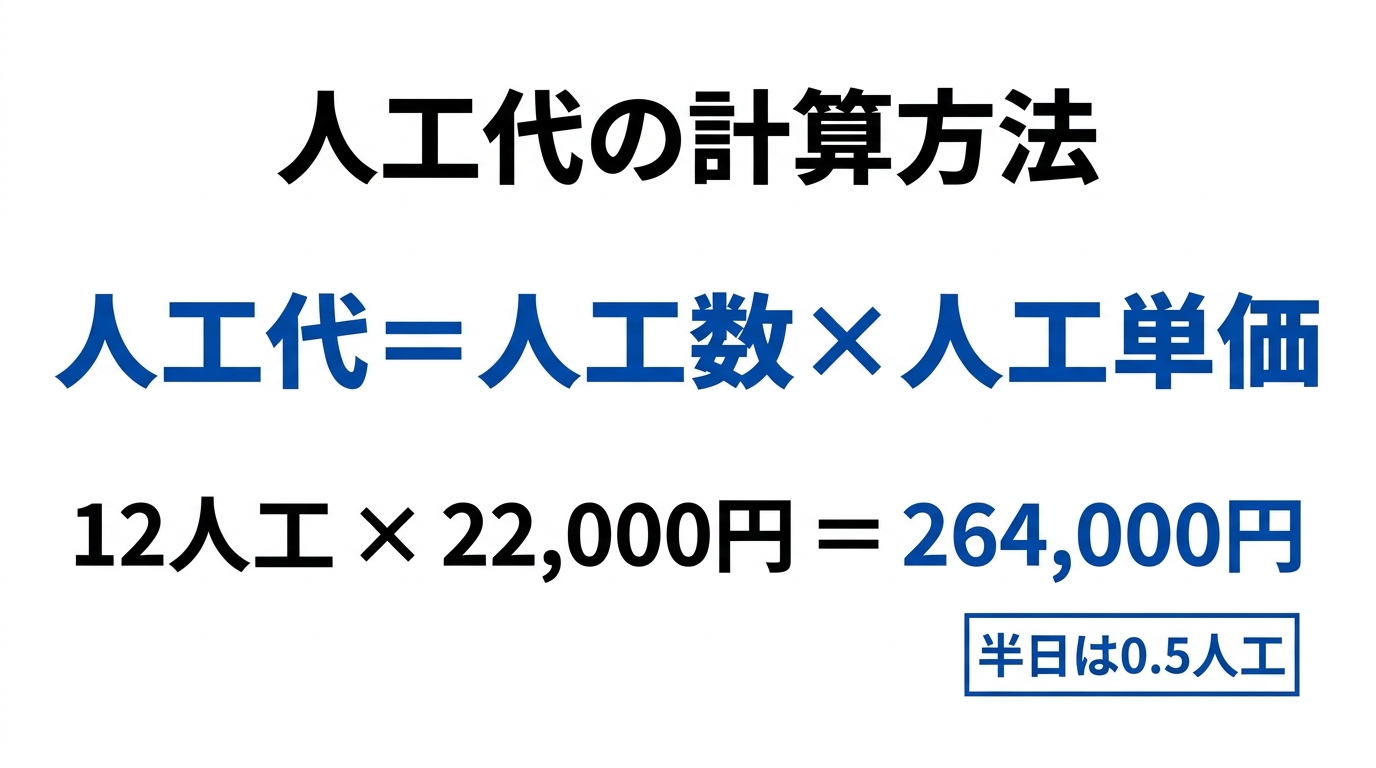

基本の計算式

人工代を求める基本の式は、人工数に人工単価をかけるだけです。

人工代 = 人工数 × 人工単価

たとえば人工単価を22,000円とした現場で、職人を4人、3日間入れたとします。このときの人工数は4人×3日で12人工。人工代は 12人工 × 22,000円 = 264,000円 と計算できます。

このように、人工さえ正確に数えられれば、人工代はすぐに出せます。

分数人工(0.5人工)の数え方

実際の現場では、まる1日ではなく半日だけ手伝うケースもよくあります。このときは0.5人工として数えます。たとえば、3人が1日フルで働き、別の1人が午前中だけ入ったなら、3人工+0.5人工で3.5人工です。

午前のみ・午後のみといった区切りを0.5人工とするのが一般的ですが、会社によっては勤務時間の割合で0.75人工のように細かく刻むこともあります。社内で数え方のルールを決めておくと、集計のたびに迷わずに済みます。

残業・休日が出たときの考え方

人工は「1人1日」を基準にした単位なので、残業や休日出勤の扱いには注意が必要です。考え方は会社によって分かれますが、よくあるのは次の2通りです。

- 残業時間を時間割で換算し、1人工に追加する(例:8時間勤務を1人工とし、2時間残業なら0.25人工を上乗せ)

- 残業代・休日割増は人工とは別枠で、割増賃金として計算する

どちらの方法でも構いませんが、社員の給与計算や下請への支払いと整合させておくことが大切です。残業を人工に丸めてしまうと、割増賃金の根拠が分かりにくくなる場合があるため、勤務時間そのものの記録も残しておくと安心です。

人工代を一件ずつ計算できても、それが工事全体の利益にどう響くかは見えにくいものです。算出した労務費を材料費や外注費とあわせ、工事ごとの原価と粗利をリアルタイムに把握できるのが工事管理システムuconnectです(シリーズ累計3,000社突破)。

人工代の相場と単価の決め方

「人工単価はいくらが妥当なのか」は、多くの会社が悩むところです。ただし、全国一律の正解はありません。職種・地域・時期によって相場は動きますし、自社の原価構造によっても適正な単価は変わります。

参考になる公共工事設計労務単価

民間工事の人工単価には公式な統計が乏しいため、目安として参考にされるのが国土交通省の「公共工事設計労務単価」です。これは公共工事の予定価格を積算するために、毎年職種別・都道府県別に定められている単価です。令和8年3月から適用される最新の単価は、全国全職種の加重平均値で25,834円となり、全国全職種の単純平均で前年度比4.5%の引き上げ、14年連続の上昇となりました(出典:国土交通省「令和8年3月から適用する公共工事設計労務単価について」)。

ここで注意したいのは、この単価はあくまで公共工事の設計上の積算単価であり、民間で実際にやりとりされる人工代(請求単価)とは異なる目安だという点です。設計労務単価には、事業主が負担すべき法定福利費、労務管理費、安全管理費などの必要経費は含まれていません。そのため、そのまま請求単価として使えるものではなく、必要経費を別途適切に見込む必要があります。職種別・都道府県別の最新の金額は、上記の国土交通省の公表資料で確認してください。

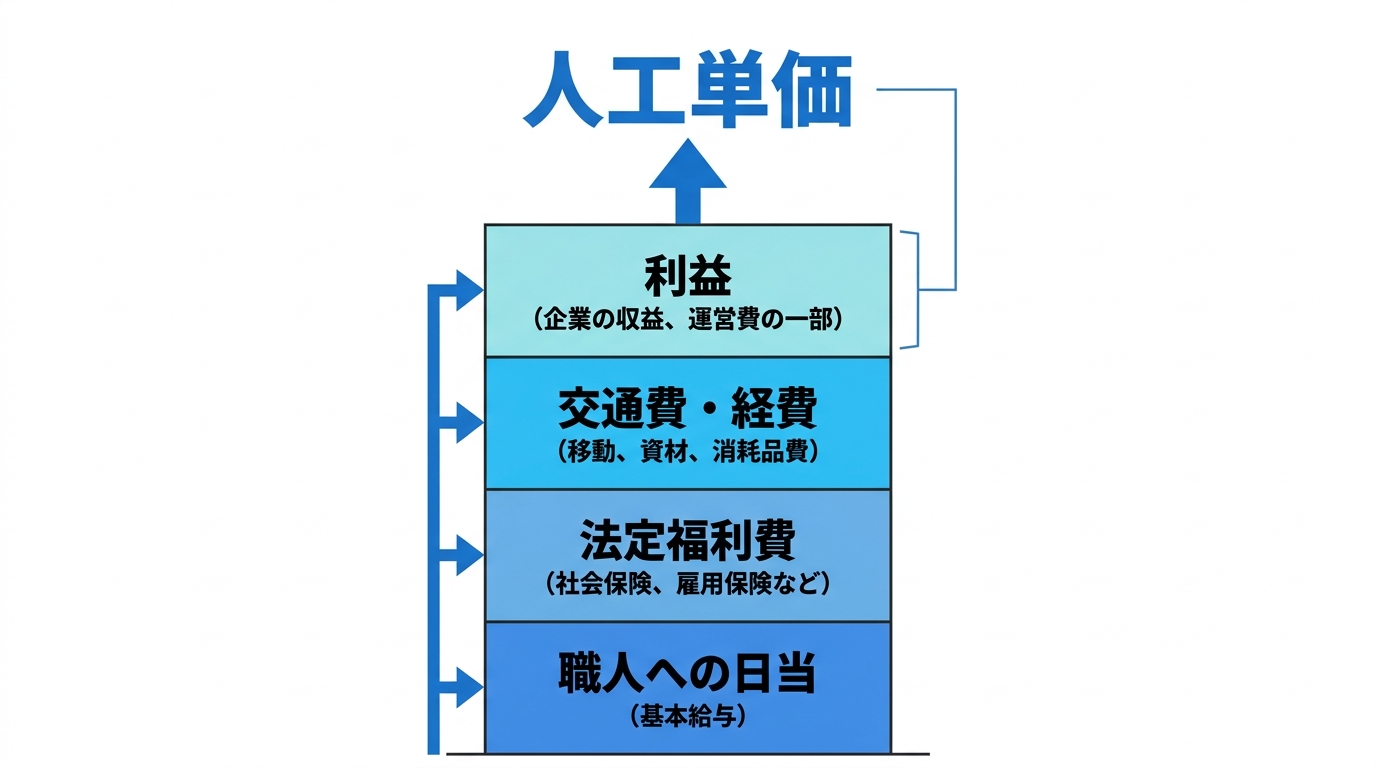

単価は原価に利益を乗せて決める

自社が請求する人工単価は、相場をうのみにせず、原価から積み上げて決めるのが基本です。1人工を成り立たせるための原価には、次のようなものがあります。

- 職人へ支払う賃金(日当)

- 社会保険料の会社負担分(法定福利費)

- 交通費・現場までの移動コスト

- 道具・消耗品・保険などの間接的な費用

これらを足した1人工あたりの原価に、会社として確保したい利益を乗せた金額が、請求する人工単価になります。原価を把握せずに「周りが2万円だからうちも2万円」と決めてしまうと、気づかないうちに赤字になっていることもあります。人工代と工事全体の採算の関係は工事原価とはもあわせて参考にしてください。

地域差・繁忙期による変動

人工単価は、地域や時期によっても動きます。都市部と地方では賃金水準が違いますし、職人が不足しがちな繁忙期には単価が上がりやすくなります。逆に閑散期は、稼働を埋めるために単価を抑える判断をすることもあるでしょう。

固定の単価表を持ちつつ、繁忙度や案件の条件に応じて調整できる幅を決めておくと、現場ごとの交渉がしやすくなります。

人工代請求書の書き方

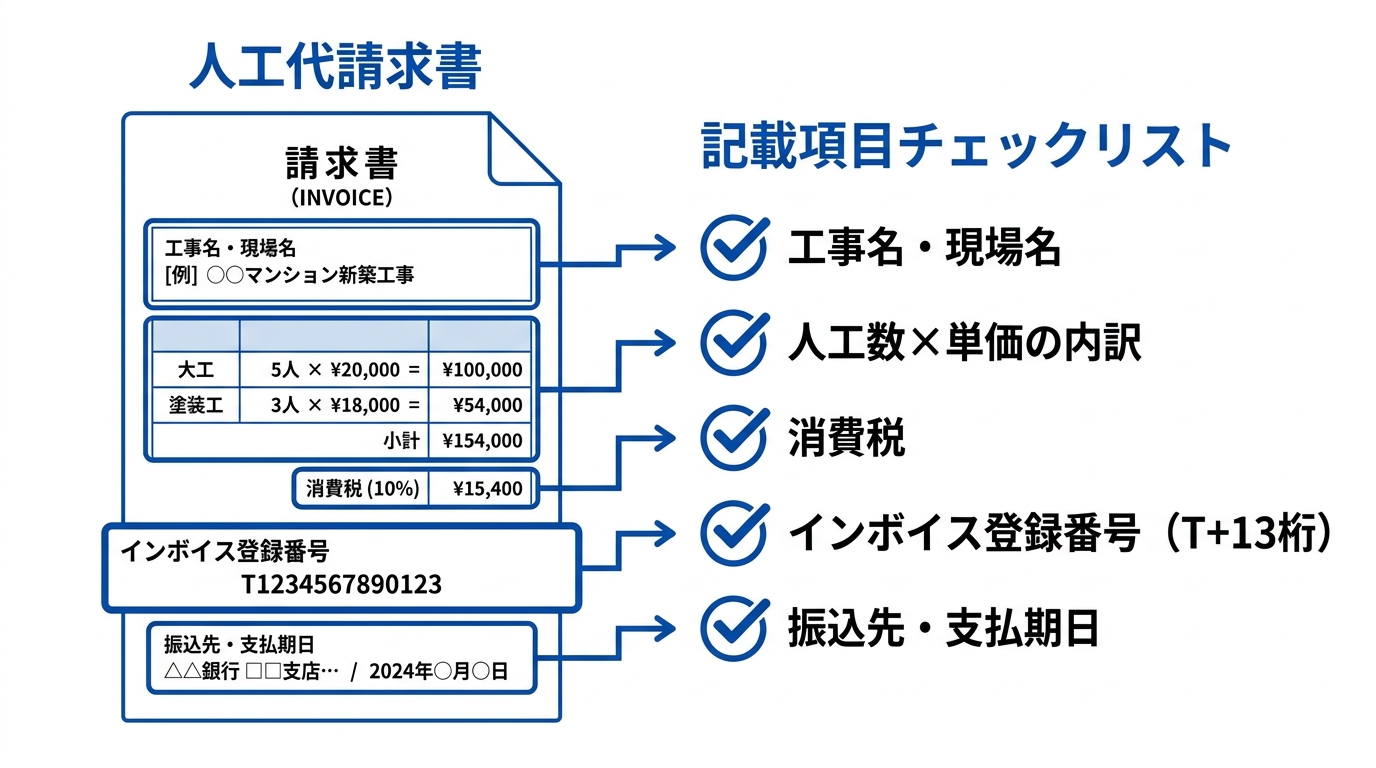

一人親方や協力会社として人工代を請求するときは、請求書に人工数と単価をきちんと明記しておくことが、後々のトラブルを防ぐコツです。「一式いくら」で済ませると、相手と認識がずれたときに根拠を示せません。

請求書に記載する基本項目

人工代の請求書には、次の項目を盛り込みます。

| 項目 | 記載する内容 |

|---|---|

| 宛先・自社名 | 請求先の会社名と、自社(屋号)の名称・連絡先 |

| 工事名・現場名 | どの現場の人工代かが分かる名称 |

| 人工数・単価 | 「○人工 × ○円」と内訳を明記 |

| 消費税 | 税抜金額と消費税額を分けて記載 |

| 登録番号 | インボイス登録をしている場合は番号を記載 |

| 振込先・支払期日 | 口座情報と、いつまでに支払ってほしいか |

特に人工数と単価は、「とび 5人工 × 22,000円=110,000円」のように内訳で書いておくと、相手も検収しやすくなります。

消費税とインボイス登録番号

外注として人工代を請求する場合、消費税は課税取引なので、税抜金額に消費税を加えて請求します。このとき、適格請求書発行事業者の登録をしているなら、請求書に登録番号を記載します。登録番号は「T+13桁」の形式です。適格請求書の必要事項を満たした請求書と帳簿を保存することで、支払う側は原則として仕入税額控除を受けられます(参考:国税庁インボイス制度適格請求書発行事業者公表サイト「登録番号とは」)。

登録番号や税率ごとの金額など、インボイスとして必要な記載事項を満たしていないと、取引先が控除を受けられないことがあります。請求書のフォーマットを一度見直しておくとよいでしょう。

支払サイトの確認

請求書を出す前に、相手の支払サイト(締め日から入金までの期間)も確認しておきます。「月末締め翌月末払い」なのか「翌々月払い」なのかで、資金繰りは大きく変わります。あらかじめ支払期日を請求書に明記し、認識をそろえておくと、入金の遅れにも気づきやすくなります。

請求書づくりと工事ごとの原価管理が別々だと、月末の集計はどうしても煩雑になります。見積から請求までの帳票を一元化し、工事別の粗利まで見通せるのが工事管理システムuconnectです(30日間無料・初期費用0円)。

人工代を管理するときのポイント

人工代は、ただ計算して請求すれば終わりではありません。集めた人工のデータを、工事ごとの原価や利益の把握につなげてこそ、経営の役に立ちます。ここでは管理の勘どころを整理します。

出面・日報と連動させる

人工代の精度は、もとになる出面や日報の正確さで決まります。「誰が・どの現場に・何人工入ったか」が曖昧だと、計算した人工代も信頼できません。日々の出面を現場ごとに記録し、それを集計して人工に換算する流れを習慣にすることが第一歩です。

紙やExcelで散らばっていると集計に手間がかかるため、現場の出勤をその場で記録できる仕組みを整えると、月末の負担が軽くなります。

一人親方・応援職人の管理

自社の社員だけでなく、一人親方や応援に来てもらった職人の人工も、漏れなく記録しておく必要があります。支払い額をめぐる認識のずれは、たいてい「何人工入ったか」の食い違いから起こります。誰にいくらの単価で何人工を依頼したかを、現場ごとに残しておきましょう。

前述のとおり、一人親方への支払いは給与か外注費かで税務処理が変わります。形態が混在している会社ほど、記録の整理が後の手間を減らします。

工事ごとの原価・粗利につなげる

人工代は、自社従業員分なら工事原価の労務費、一人親方や協力会社への請負分なら外注費にあたります。現場ごとに集めた人工代を、材料費などとあわせて積み上げれば、その工事にいくらかかったか、いくら利益が残ったかが見えてきます。

たとえば、当初20人工で見積もった工事に実際は28人工かかっていたなら、8人工分の労務費が想定を超えています。人工代をきちんと工事別に集計していれば、この超過にすぐ気づき、次回の見積もりに反映できます。逆に人工代をどんぶり勘定にしていると、忙しかったのに利益が残らない原因が、最後まで分からないままになりがちです。人工を数える作業を、現場の採算管理にまで広げることが、人工代を管理する本当の目的といえます。

人工代に関するよくある質問

最後に、人工代についてよく寄せられる質問をまとめました。

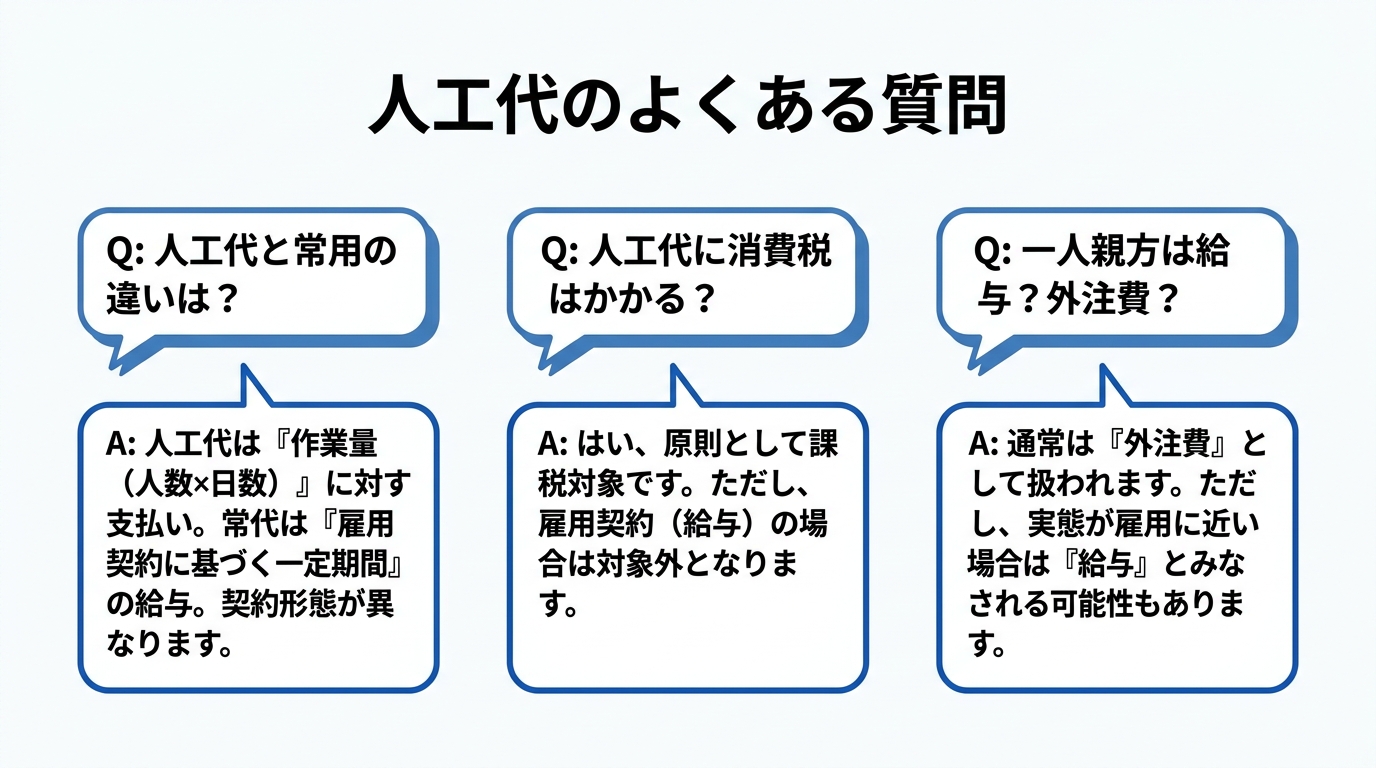

人工代と常用の違いは?

「常用(じょうよう)」は、人工単位で日当を決めて職人に来てもらう働き方を指す言葉です。実際の作業量にかかわらず、1日いくらで精算します。これに対し人工代は、その常用で働いた分に支払う費用そのものを指します。つまり「常用で頼んで、人工代を支払う」という関係です。決まった出来高で請け負う「請負」とは対照的な働き方になります。

人工代に消費税はかかる?

外注(請負)として人工代を受け取る場合は、消費税の課税取引になります。一方、自社の社員に給与として支払う人工代は、消費税の課税対象外で、課税仕入れにも含まれません。同じ「人工代」でも、雇用か外注かで扱いが変わる点に注意してください。

一人親方の人工代は給与?外注費?

一人親方への支払いは、原則として外注費になります。ただし、発注者の指揮監督を強く受け、材料や工具も会社持ちで、時間で報酬を決めているような実態だと、給与とみなされる可能性もあります。判断は契約の名目ではなく実態でなされるため、迷う場合は税理士や所轄の税務署に確認してください。

人工代の請求は「一式」でもいい?

「一式」でも請求自体はできますが、人工数と単価を内訳で示すほうがトラブルになりにくくなります。相手が検収しやすく、金額の根拠も明確になるためです。インボイス対応の観点でも、税率ごとの金額が分かる書き方にしておくと安心です。

人工代を工事ごとの原価・粗利の管理につなげるには

人工代を正確に計算し、請求できるようになっても、それが工事ごとの利益に結びつかなければ、経営の判断材料にはなりません。「人工はきちんと数えているのに、どの現場で利益が出ているのか分からない」という会社は少なくありません。

人工代として算出した労務費または外注費を、材料費などとあわせて工事ごとの原価にまとめ、粗利をリアルタイムで把握できるのが、建設業向けの工事管理システム「uconnect」です。ただし、uconnectは人工代の計算や工数管理、出面入力そのものを行うツールではありません。別途集計した労務費・外注費を金額で原価として登録することで、工事単位の採算を確認できます。

- 工事ごとの原価を集計し、粗利を現場ごとに見える化

- 見積から請求までの帳票を一元管理し、二重入力を削減

- 部門別・担当者別に利益を分析でき、赤字案件を早期に把握

- 弥生・freee・MFクラウドなどの会計ソフトと連携

初期費用は0円、月額7,920円(税込)から始められ、30日間の無料お試しが用意されています。国の補助金(2026年度の正式名称は「デジタル化・AI導入補助金2026」、旧称は「IT導入補助金」)を活用した導入も公式に案内されています(申請・審査があり、交付が保証されるものではありません)。自社の業務フローに合うかを事前に判定できる適合性チェックもあるので、まずは気軽に試せます。

まとめ|人工代を正しく計算し利益につなげる

人工代は、現場の手間を「人工」という単位でとらえた費用です。会計上は、自社従業員分なら工事原価の労務費、請負の一人親方・協力会社分なら外注費に区分します。要点を整理します。

- 人工代は「人工数 × 人工単価」で計算し、1人工は1人1日が基準

- 雇用なら給与、外注なら外注費。源泉徴収・消費税・インボイスの扱いが変わる

- 単価は相場のうのみではなく、自社の原価に利益を乗せて決める

- 公共工事設計労務単価は民間の請求単価とは異なる目安として参考にする

- 請求書では人工数・単価・消費税・登録番号を明記してトラブルを防ぐ

- 集めた人工代を工事ごとの原価・粗利につなげてこそ管理が生きる

まずは、自社が今どんな単位で人工を数え、どこまで工事別に集計できているかを確認してみてください。人工代を一件の現場で正確に追えるようになると、利益が見える化される第一歩になります。

あなたにおすすめの記事

2026年版・工数管理ツールおすすめ5選と選び方を解説

「プロジェクトの工数が把握できず、気づいたら赤字になっていた」「Excelでの管理に限界を感じている」こうした悩みを抱えるプロジェクトマネージャーや経営者は少なくありません。工数管理ツールを導入すれば、作業時間の記録・集 […]

工事台帳とは?目的・記載項目・作り方と保存義務をわかりやすく解説

工事台帳とは工事ごとに売上・原価・利益をまとめて管理する台帳です。目的や記載項目、Excel・専用ソフトでの作り方、建設業法上の保存期間(原則5年)までわかりやすく解説します。

建設業向け勤怠管理システム比較10選|失敗しない選び方

建設業向けの勤怠管理システムを10選で徹底比較。GPS打刻・現場別集計・料金・給与計算連携など、建設業ならではの選び方も解説。2024年問題への対応や現場別の原価管理につなげる方法までわかります。