工事の見積書を組むときに、「直接工事費」の括りに何をどこまで入れればよいか迷った経験はないでしょうか。材料費は分かりやすい一方で、労務費や現場経費の境界線は会社によって解釈がブレやすく、間接工事費との切り分けで赤字を出してしまうケースも見られます。

この記事では、直接工事費の定義と重要性、3つの構成要素(材料費・労務費・直接経費)、間接工事費との違い、計算方法、積算における位置づけ、管理の効率化、見積書への記載方法までを、小規模・中規模の建設会社の現場目線で整理します。

読み終えるころには、自社の見積で直接工事費をどう拾い、どこから先を間接工事費に振り分けるべきか、そして月次でどのように原価を見ていけば赤字を防げるかの判断軸が手に入っているはずです。Excel管理に限界を感じている方には、工事別の粗利をリアルタイムで見える化するヒントもあわせて紹介します。

なお、そもそも工事原価の全体像(直接工事費・共通仮設費・現場管理費・一般管理費の位置づけ)から確認したい方は、先に「現場管理費とは|一般管理費との違いと17項目の内訳・計算式」を読んでから本記事に戻ってくると、直接工事費が工事原価のどの階層にあたるのかがより明確になります。

直接工事費とは?その定義と重要性

工事見積書の中核を占めるのが「直接工事費」です。文字どおり、工事の目的物を直接つくり上げるためにかかる費用を指します。施主から受注した金額から直接工事費を差し引いた残りが、共通仮設費・現場管理費・一般管理費・利益の原資になるため、ここを正確に積算できるかどうかが粗利の基礎を決めます。

直接工事費の定義

直接工事費とは、工事の目的物(建物・道路・橋梁など)を直接つくり上げる作業に要する費用の総称です。具体的には、現場で使う材料そのものの費用、職人の人件費、そして直接的な経費が含まれます。

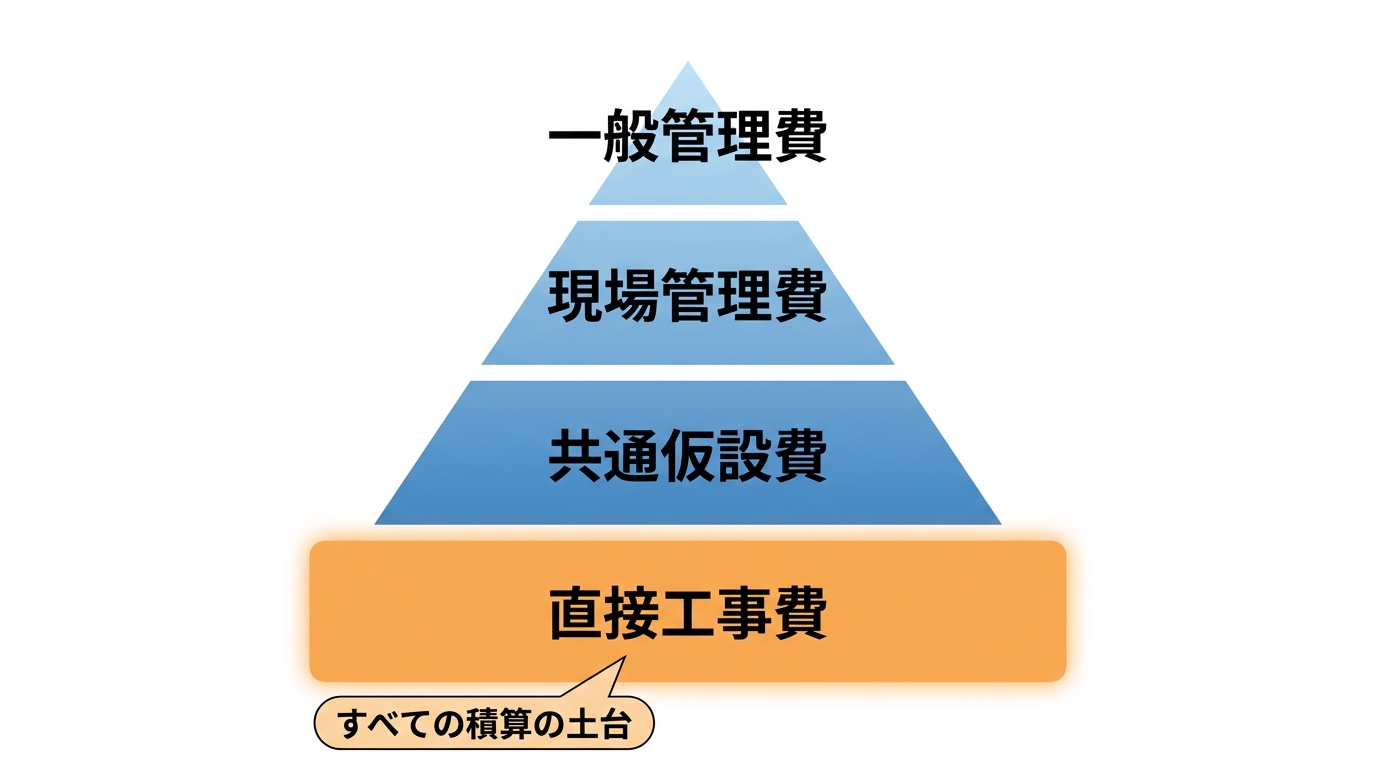

公共工事の積算では、工事費の階層構造の中で「純工事費=直接工事費+共通仮設費」と定義されています(出典:国土交通省「公共建築工事積算基準等関連資料」)。直接工事費は工事原価の一番下の階層に位置し、すべての見積の土台になる費目です。

なぜ直接工事費の精度が重要なのか

直接工事費の見積精度がブレると、その上に積み上げる共通仮設費・現場管理費・一般管理費の率が連動して狂います。さらに、工事完了後の原価実績との突き合わせがしにくくなるため、利益が出ているのか赤字なのかの判断が遅れがちです。

小規模・中規模の建設会社でよく見られるのが、「ベテランの感覚値」だけで直接工事費を見積もって、後から原価実績と比べてみたら数百万円のズレがあったというケースです。ズレが続くと利益を圧迫するだけでなく、施主・元請けへの説明責任を果たせなくなる場面も出てきます。

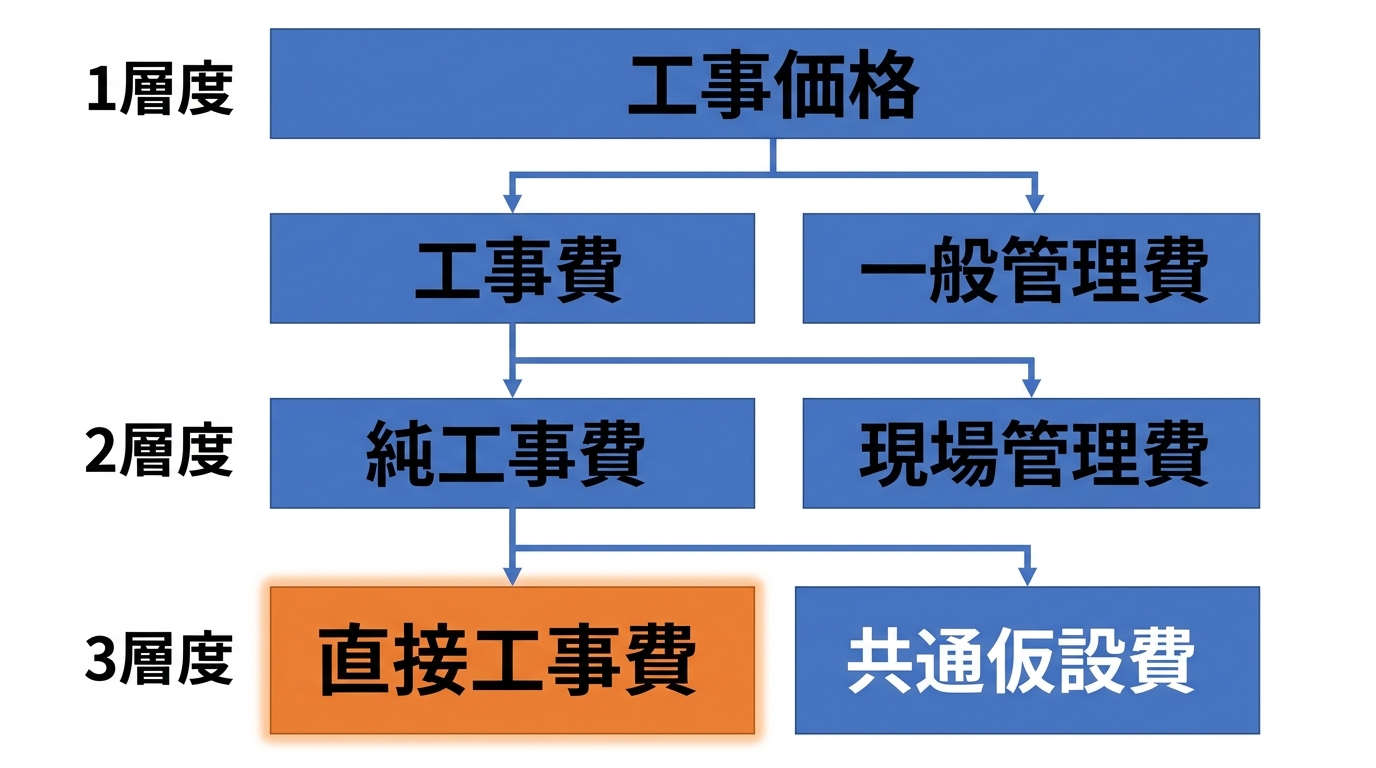

工事原価における直接工事費の位置づけ

公共工事の積算基準では、工事費は次のような階層構造で組み立てられます。

| 階層 | 構成 |

|---|---|

| 工事価格 | 工事原価 + 一般管理費等 |

| 工事原価 | 純工事費 + 現場管理費 |

| 純工事費 | 直接工事費 + 共通仮設費 |

民間工事の見積書ではここまで厳密に分けないケースも多いですが、社内の費目体系を整える「ものさし」として活用できます。

直接工事費の構成要素(材料費・労務費・直接経費)

直接工事費は、次の3つの内訳に分けて整理するのが一般的です。それぞれの境界線を社内で明確にしておくと、積算と原価管理のブレが大きく減ります。

材料費

材料費は、工事に使う主要材料・副資材・消耗品などの購入費用です。

- 主要材料:コンクリート・鉄筋・木材・石材・サッシなど、目的物に組み込まれる材料

- 副資材:型枠・ボルト・釘・接着剤など、施工に伴い消費される材料

- 消耗品:軍手・ウエスなど、現場で使い切る小物

材料費は単価と数量で算出するため積算精度を上げやすい一方、市場価格の変動に影響されます。直近では建設資材物価が上昇基調にあり、見積時点と発注時点の差で粗利が削られる場面が増えています(出典:国土交通省「建設工事費デフレーター」)。社内ルールとして見積有効期限を明示することで、価格変動リスクを管理しやすくなります。

労務費

労務費は、工事の実作業をおこなう職人・作業員の人件費です。直接雇用の社員人件費だけでなく、外注先(一人親方・専門工事業者)への支払いも含まれます。

労務費は次の式で算出します。

- 労務費 = 歩掛(職種別) × 工事数量 × 労務単価

歩掛は「単位作業あたりに必要な人工(にんく)数」を示す数値で、公共工事では国土交通省の「土木工事標準歩掛」などで標準値が公開されています(出典:国土交通省 土木工事工事費積算要領及び基準)。労務単価も都道府県・職種別に毎年改定され、最新値は公開されています。

民間工事では公共の標準値を参考にしつつ、自社の実績歩掛を持っておくと精度が一気に上がります。実績データを蓄積する仕組みがあるかどうかで、見積の精度に大きな差が出ます。

直接経費

直接経費は、特定の工事に直接かかる経費で、材料費にも労務費にも分類できない費用です。

- 機械経費(リース・損料・燃料)

- 動力・用水・光熱費(特定工事に直接ひもづくもの)

- 仮設材料費(特定工事専用の足場・型枠など)

- 試験費・検査費・産廃処分費

ここで注意したいのが、共通仮設費との切り分けです。複数工種で共有する仮設は共通仮設費、特定の工種・作業に直接ひもづくものは直接経費(直接仮設費)として整理するのが基本です。社内で迷ったら「複数工種で共有しているか」を判定軸にすると整理しやすくなります。

材料費・労務費・直接経費の内訳を、案件ごとに自動で集計。階層型見積で工種別の単価・数量をテンプレート化できる粗利管理クラウド『uconnect』(シリーズ累計3,000社突破)。

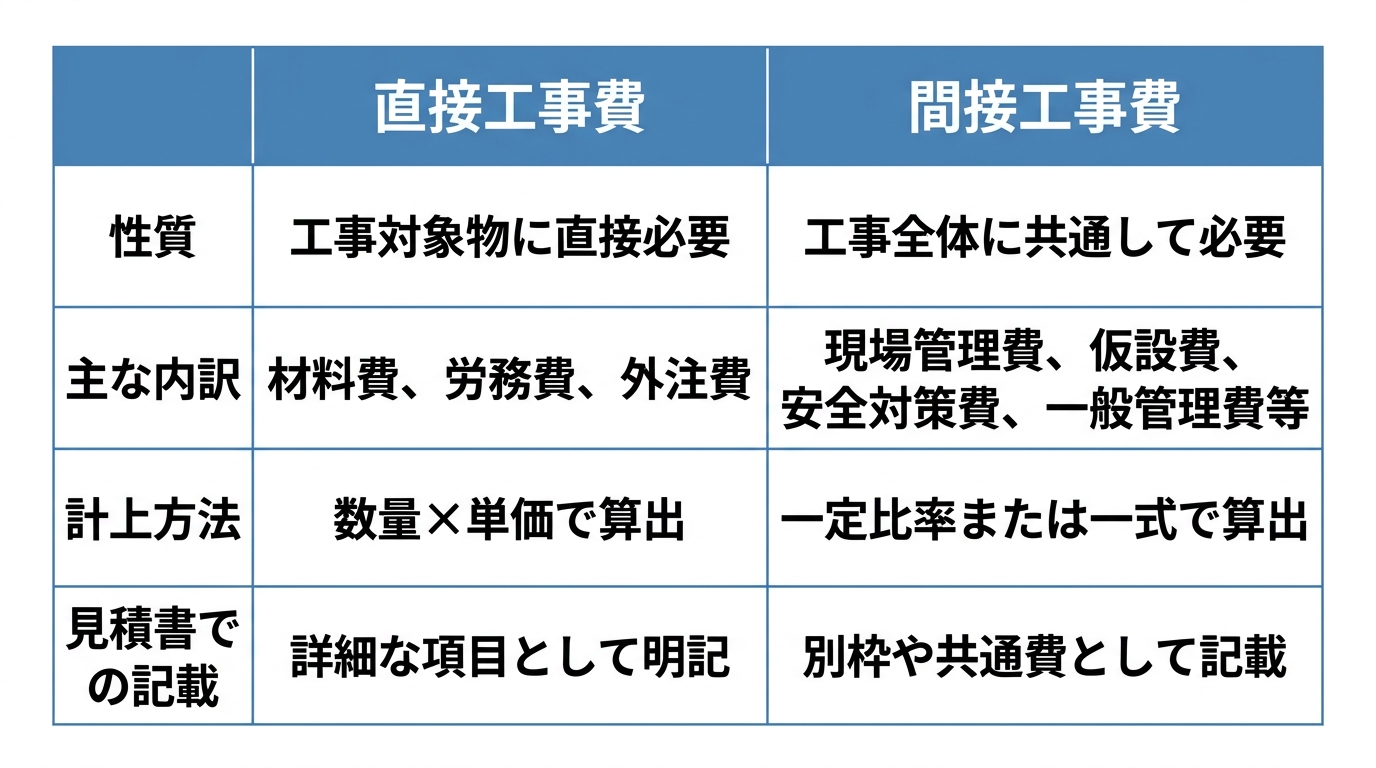

直接工事費と間接工事費の違い

直接工事費とよく対比される概念が「間接工事費」です。両者の違いを押さえておくと、見積書のミスが減り、施主・元請けへの説明もしやすくなります。

間接工事費とは

間接工事費は、工事の目的物を直接つくる作業以外で、工事を成立させるために必要な費用の総称です。具体的には次の費目が含まれます。

- 共通仮設費(仮囲い・仮設事務所・現場の電気水道など)

- 現場管理費(現場監督・安全管理・労災保険など)

- 一般管理費(本社運営費・役員報酬・減価償却など)

これらは個別の工種ではなく、工事全体や会社全体に関わる費用のため、特定の作業にひもづけにくいのが特徴です。

直接工事費と間接工事費の比較

| 区分 | 直接工事費 | 間接工事費 |

|---|---|---|

| 性質 | 目的物を直接つくる費用 | 工事や会社の運営にかかる費用 |

| 主な内訳 | 材料費・労務費・直接経費 | 共通仮設費・現場管理費・一般管理費 |

| 計上方法 | 工種別に積み上げ | 率方式または積み上げ |

| 見積書 | 工種別に内訳記載 | 1行にまとめるケースが多い |

民間工事の見積書では、間接工事費の部分を「諸経費」として1行にまとめている会社が多いのが実情です。ただ近年は価格透明性を重視する施主・元請けが増えており、内訳を求められるケースも増えています。

切り分けで迷いやすいポイント

実務で迷いやすいのが、次のような費目です。

- 足場:特定工種専用なら直接経費、複数工種で共有なら共通仮設費

- 現場の電気・水道:工事全体の共通使用なら共通仮設費、特定機械の動力費なら直接経費

- 安全管理人件費:現場全体の管理者なら現場管理費、特定作業の専属誘導員なら労務費

社内に判定基準のチェックシートを用意しておくと、担当者によるブレが減らせます。新人でも迷わず分類できる仕組みを持つことが、属人化防止の第一歩です。

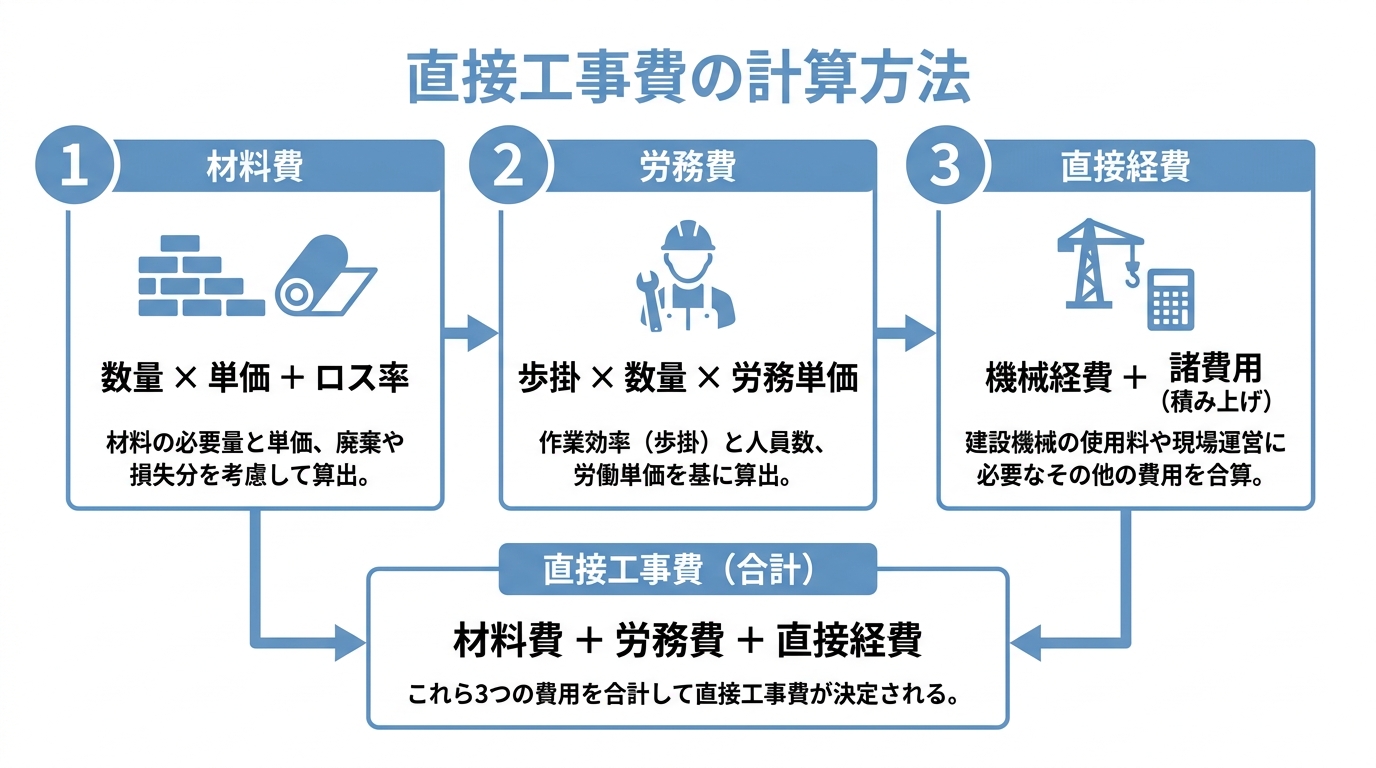

直接工事費の計算方法

実際に直接工事費を算出する方法を、内訳ごとに整理します。

材料費の算出

材料費は、設計図書から数量を拾い、単価を掛けて合計するのが基本です。

- 設計図面・仕様書から必要数量を拾う(数量拾い)

- 取引先・市場価格から単価を入手

- 数量×単価で各材料の小計を算出

- ロス率(端材・施工ロス)を加味

- 全材料の合計を算出

数量拾いの精度が直接工事費全体の精度を決めます。CAD連携の積算ソフトを使うと拾い忘れが減らせますが、まずはExcelで「材料明細表」を整備するだけでも効果が出ます。

労務費の算出

労務費は、職種別の歩掛と労務単価から算出します。

- 労務費 = Σ(職種別歩掛 × 工事数量 × 労務単価)

たとえば型枠工の数量が100m²、歩掛が0.5人/m²、労務単価が25,000円/日なら、労務費は100×0.5×25,000=1,250,000円となります。

公共工事では国土交通省・都道府県が定める「公共工事設計労務単価」が標準値となります(出典:国土交通省「公共工事設計労務単価」)。民間工事ではこれを参考にしつつ、自社の実績歩掛と外注先の見積を組み合わせて積算するのが現実的です。

直接経費の算出

直接経費は、費目ごとに積み上げで算出します。機械経費なら台数×日数×日額、産廃処分費なら数量×単価、というように個別に計上していきます。

| 費目 | 算出例 |

|---|---|

| 機械経費 | 機種×使用日数×日額損料+燃料費 |

| 動力光熱費 | 月使用量×単価×期間 |

| 試験・検査費 | 試験項目×単価×回数 |

| 産廃処分費 | 数量×処分単価+運搬費 |

直接経費は項目数が多く積み上げに時間がかかるため、社内で標準テンプレート化しておくと作業が一気に楽になります。

直接工事費の合計と検算

各内訳を合計したあとは、必ず次のような検算をおこないましょう。

- 直接工事費の総額が、工事規模からみて妥当な範囲か

- 材料費・労務費・直接経費の比率が、過去案件と大きくズレていないか

- 工種別の単価が市場価格から大きく外れていないか

過去案件の比率を社内データベース化しておくと、検算の精度が上がり、ベテラン依存から抜け出しやすくなります。

「ベテランの感覚値」から脱却し、見積と原価実績のズレを工事台帳で月次に見える化できる粗利管理クラウド『uconnect』(30日間無料・初期費用0円)。

積算における直接工事費の役割

積算は、工事に必要な費用を見積もる作業全体を指します。直接工事費は積算の出発点であり、その上に共通仮設費・現場管理費・一般管理費が階層的に積み上がっていきます。

純工事費の土台

純工事費は「直接工事費+共通仮設費」で構成され、工事原価の中核を成します。共通仮設費は工種・規模に応じた率で積算されることが多いため、直接工事費が固まらないと共通仮設費も決まらない仕組みになっています。

つまり、直接工事費の精度が低いと、その上に積まれる費目の精度も連動して低下します。積算精度を上げる第一歩は直接工事費の見直し、と覚えておくとよいでしょう。

入札価格に与える影響

公共工事の入札では、発注者側の積算(予定価格)に対する応札者の価格競争で受注が決まります。直接工事費の積算精度が低いと、適正価格より低く応札してしまい受注後に赤字になる、または高く応札して落札できないという事態が起きやすくなります。

民間工事でも同じで、相見積もりの場面で直接工事費の精度がそのまま競争力につながります。「適正な利益を確保しながら勝てる見積」を組むためには、直接工事費の積算スキルを社内で底上げしていく必要があります。

公共工事の積算基準を活かす

公共工事の積算基準は、民間工事の見積でも参考になります。国土交通省の「土木工事工事費積算要領及び基準」「公共建築工事共通費積算基準」などは、毎年更新され公開されています(出典:国土交通省 土木工事工事費積算要領及び基準)。

民間工事ではここまで厳密にする必要はありませんが、自社の積算基準を整える際のテンプレートとして活用できます。

直接工事費の管理と効率化

見積を組んだだけで終わらず、工事完了後に原価実績と突き合わせる仕組みを持つことが、直接工事費の精度向上には欠かせません。

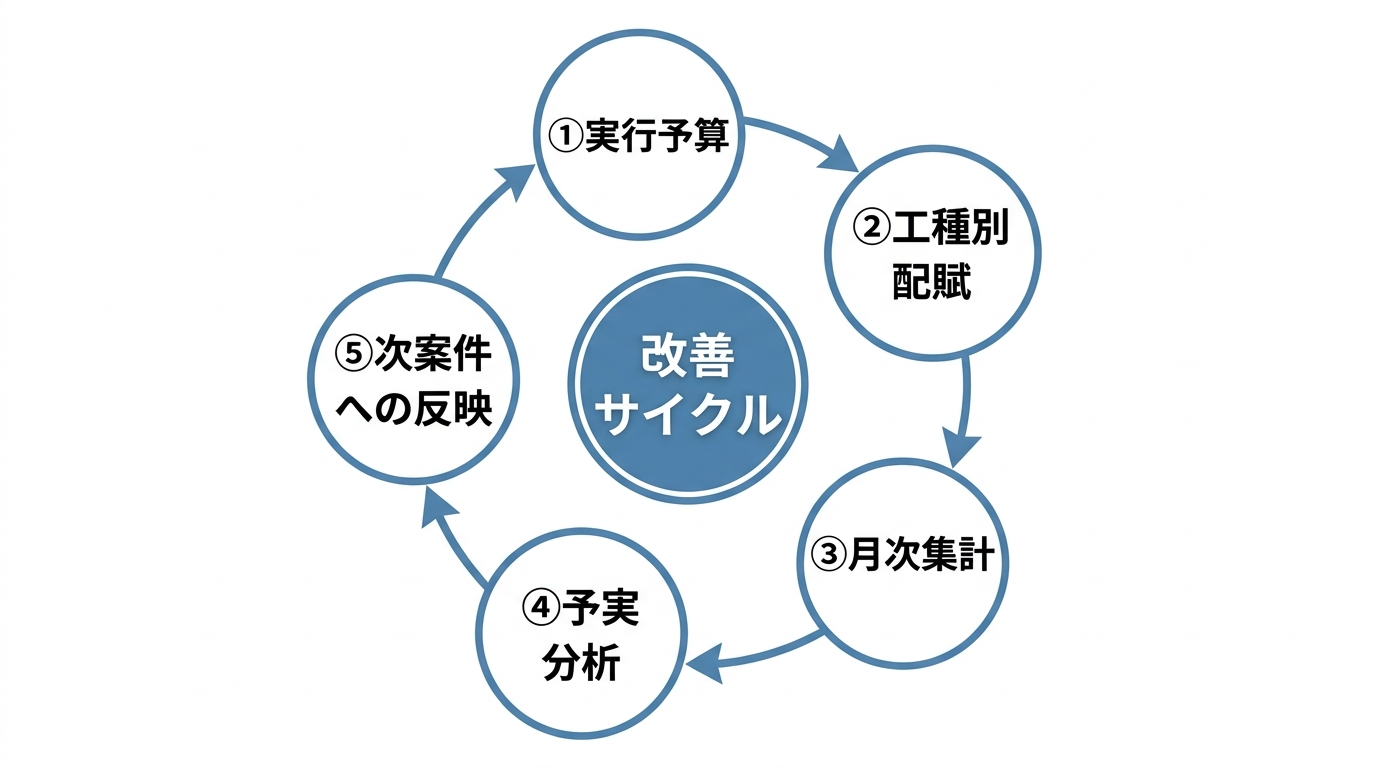

予算と実績の対比

工事ごとに「実行予算」を組み、月次で実績と対比するのが基本です。

- 受注後すぐに、見積より精緻な実行予算を作成

- 工種別・費目別に予算を配賦

- 月次で実績原価を集計

- 予算超過の費目を早期発見し、原因を分析

- 次案件の見積に反映(学習サイクル)

このサイクルを回せるかどうかで、年単位での粗利率に大きな差が出ます。月次で工事別粗利が見える状態を保てる会社ほど、改善が早く回ります。

Excel管理の限界

実行予算をExcelで管理している会社は多いですが、案件数が増えると次のような壁にぶつかります。

- 案件ごとにシートが分散し、横串で集計しづらい

- 月次集計に毎回数時間かかる

- 入力ミス・転記ミスが発生する

- 現場と本社で別々のファイルを使ってしまう

- 振り返りが追いつかず、改善サイクルが止まる

Excel自体は優秀ですが、月次の粗利可視化を継続するには限界があります。これをきっかけにクラウド型の原価管理ツールへ移行する会社が増えています。

クラウド型の原価管理ツール

クラウド型のツールでは、見積・実行予算・原価実績・請求までを一元管理できるため、直接工事費の予実比較がリアルタイムで可能になります。月額数千円〜数万円の範囲で導入できる選択肢が増えており、ITに詳しい担当者がいなくても運用できる製品が中心です。

導入時のコツは、1〜2現場で試験運用してから全社展開することです。最初から全社一斉に切り替えると現場の混乱が大きくなりますが、限定運用なら実務との相性を見極めながら無理なく広げていけます。

直接工事費の記載方法と見積書への反映

直接工事費を見積書にどう記載するかは、施主・元請けの属性に応じて使い分けるのが現実的です。

公共工事の場合

公共工事の入札では、積算基準に沿った内訳明細書を提出するのが原則です。工種別・費目別に明細を分け、数量・単価・金額を一覧化します。

- 直接工事費の内訳:材料費・労務費・直接経費を分けて記載

- 数量と単価を明示

- 公共工事設計労務単価・歩掛を採用

大手元請けからの請負

大手ゼネコンや公共系の元請けからの請負工事では、内訳明細を求められるケースが多いです。次のような構成が一般的です。

- 表紙:工事名・契約金額・有効期限

- 内訳:直接工事費(工種別)/共通仮設費/現場管理費/一般管理費

- 明細:工種ごとに数量・単価・金額を一覧化

- 数量根拠:図面拾いの根拠を別添

個人施主向け(戸建リフォーム等)

個人施主向けでは、専門用語を並べた内訳書は逆に分かりにくくなります。次のような工夫が有効です。

- 工種ごとに「何をする工事か」をひとことで補足

- 写真やイメージ図を併用

- 直接工事費と諸経費を分けて表示

- 法定福利費は明示(建設業法上の努力義務)

社内に2〜3パターンのテンプレートを用意しておくと、案件ごとに切り替えやすくなります。

法定福利費の明示

直接工事費の労務費に関連して、法定福利費の内訳明示は建設業界で重視されているポイントです。社会保険・労働保険などの法定福利費を別枠で明示することは、公共工事はもちろん民間工事でも徐々に広がっています(出典:国土交通省「法定福利費を内訳明示した見積書」)。

労務費を計上する際は、法定福利費を含めた総額で見積るとともに、内訳に明示する流れが標準になりつつあります。

直接工事費の管理を効率化するクラウドツール

直接工事費は、項目数の多さと工種別の単価差から、見積と原価実績がズレやすい費目です。Excel台帳で複数案件を管理していると、月次集計に追われて改善サイクルが止まり、結果として赤字案件の早期発見が遅れがちになります。

粗利管理クラウドソフト「uconnect」は、見積・実行予算・工事原価・請求までをひとつのデータベースでつなぎ、直接工事費の予実をリアルタイムで把握できる仕組みを提供しています。工種別の歩掛・単価をテンプレート化しておけば、案件ごとに数量を入れ替えるだけで見積に展開でき、実績との突き合わせも自動的におこなえます。

主なメリットは次のとおりです。

- 工事別・部門別の粗利をリアルタイムで把握できる

- 工種別の歩掛・単価を社内テンプレート化できる

- 階層型見積で直接工事費の内訳まで明細化できる

- 見積→実行予算→原価実績→請求まで再入力なしで連携

- 弥生会計・freee・MFクラウドなど主要会計ソフトと連携できる

初期費用は無料で、月額7,920円〜(税込)から利用でき、30日間の無料トライアルも用意されています。IT導入補助金の対象ツールでもあるため、初期コストを抑えながら導入できる選択肢です。

導入前には、自社の業務フローとのマッチ率を判定できる導入適合性チェックも用意されており、Excel運用からの移行で迷っている会社にとって判断材料になります。詳細はuconnect公式サイトで確認できます。

まとめ

直接工事費は、工事の目的物を直接つくり上げる費用であり、すべての見積と原価管理の土台になります。要点を整理しておきます。

- 直接工事費は、材料費・労務費・直接経費の3つで構成される

- 間接工事費(共通仮設費・現場管理費・一般管理費)とは性質が異なる

- 計算は「数量×単価」が基本。歩掛・労務単価は公共工事の標準値が参考になる

- 積算の精度は直接工事費の精度で決まる。ここがブレるとその上の費目もブレる

- 月次で予算と実績を対比する仕組みを持つほど、見積精度は上がる

- 法定福利費の内訳明示は標準になりつつある

直接工事費を「ベテランの感覚値」で済ませている会社ほど、年間で見ると粗利のロスが大きくなります。まずは社内に工種別の標準歩掛・単価表を整備し、1現場でも予実比較を始めてみてはいかがでしょうか。Excel管理に限界を感じているなら、クラウドの原価管理ツールで「見える化の試験運用」から始めるのも現実的な選択肢です。

あなたにおすすめの記事

現場管理費とは|一般管理費との違いと17項目の内訳・計算式

現場管理費とは何かを、一般管理費との違い・17項目の内訳・計算式・利益を残すための抑え方まで、建設会社の実務目線でやさしく解説します。