「うちの粗利率って、同業他社と比べてどうなんだろう?」「工事は回っているのに、なぜか利益が手元に残らない」建設業の経営者や現場監督の方なら、一度はこんな疑問を抱いたことがあるのではないでしょうか。

粗利率は、会社の収益力を端的に示す指標です。しかし、建設業は工事ごとに原価構造が異なるため、正しく計算し管理するにはいくつかのポイントを押さえておく必要があります。この記事では、建設業における粗利率の目安や計算方法をはじめ、利益率が低下する原因と具体的な改善策まで、実務に直結する情報をまとめました。

読み終えたあとには、自社の粗利率を正確に把握し、どこから手をつければ改善できるのかが明確になっているはずです。なお、工事の種類や企業規模によって最適なアプローチは異なりますので、自社の状況に合わせて参考にしてみてください。

建設業における粗利とは?基本概念を理解しよう

粗利と粗利率の定義

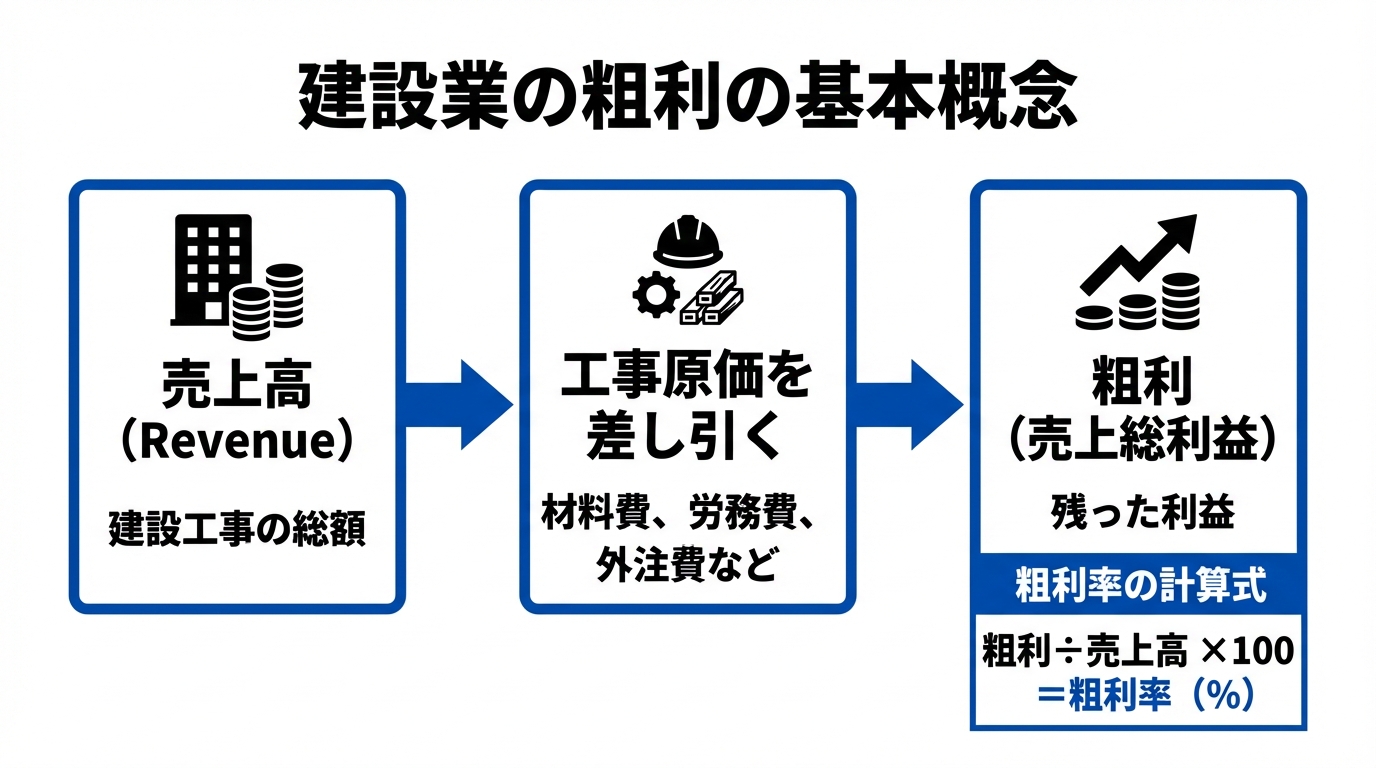

粗利とは、工事の売上高から工事原価(材料費・労務費・外注費など)を差し引いた金額のことで、「売上総利益」とも呼ばれます。会社の収益力を測るうえで、最も基本的な指標の一つといえるでしょう。

たとえば、請負金額が1,000万円の工事で原価が750万円かかった場合、粗利は250万円です。ここから事務所の家賃や事務員の給与などの販売管理費(販管費)を差し引いたものが営業利益になります。

粗利率は、この粗利を売上高で割って百分率にしたものです。

粗利率の計算式

粗利率(%)= 粗利(売上高 − 工事原価)÷ 売上高 × 100

先ほどの例であれば、250万円 ÷ 1,000万円 × 100 = 25% です。粗利率が高いほど、売上に対して多くの利益を手元に残せていることを意味しています。

建設業特有の粗利の重要性

建設業は案件ごとに原価構造が大きく異なるため、粗利の管理が他業種以上に重要になってきます。

製造業のように同じ製品を繰り返し生産するビジネスとは違い、建設業では一つひとつの工事が「一品もの」にあたります。現場の条件、施工期間、使用する資材、外注先の単価など、原価を構成する要素が工事ごとに変動するためです。会社全体の売上が好調に見えても、個々の工事の粗利を把握していなければ、気づかないうちに赤字案件が積み重なるリスクをはらんでいます。

とくに従業員数名〜数十名規模の建設会社では、1件の赤字工事が会社全体の資金繰りに直結するケースも珍しくありません。粗利を工事単位でリアルタイムに把握する仕組みをつくることが、経営の安定に欠かせません。

建設業の平均粗利率はどのくらいか?

業界全体の平均粗利率

一般財団法人建設業情報管理センター(CIIC)が発刊している「建設業の経営分析」によると、建設業全体の売上高総利益率(粗利率)は約20〜25% の範囲で推移しています(出典:一般財団法人建設業情報管理センター 建設業の経営分析)。

この数値は、近年やや上昇傾向にあります。背景には、公共工事の設計労務単価の引き上げや、民間工事における適正価格での受注意識の広がりが挙げられるでしょう。とはいえ、資材価格の高騰がそれを相殺する側面もあり、「なかなか利益が残りにくい」と感じている経営者も多いのではないでしょうか。

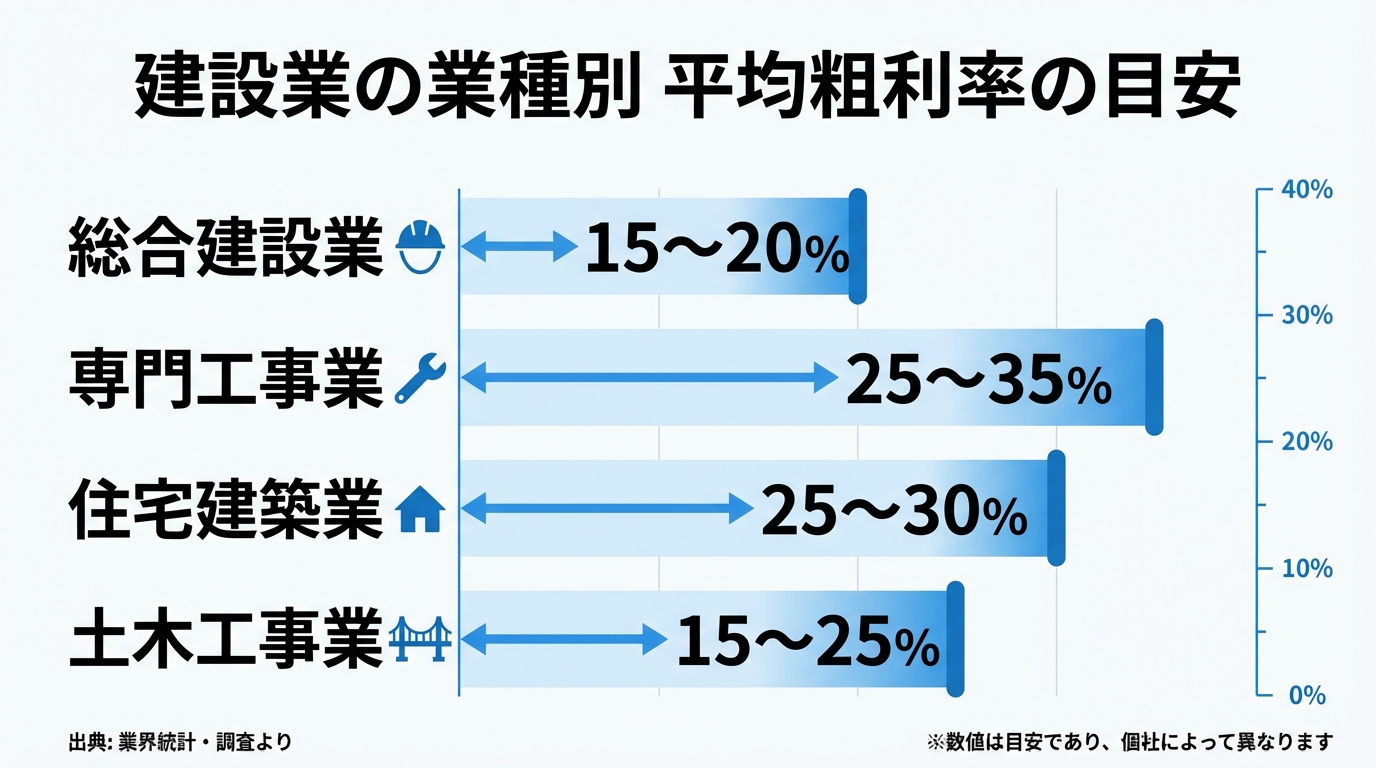

業界全体の平均はあくまで目安であり、工事の種類や業態によって大きく異なります。おおまかな傾向は以下のとおりです。

| 業種区分 | 粗利率の目安 |

|---|---|

| 総合建設業(ゼネコン) | 10〜20% |

| 専門工事業(電気・管・塗装など) | 25〜35% |

| 住宅建築業(注文住宅・リフォーム) | 25〜30% |

| 土木工事業 | 15〜25% |

専門工事業は自社の技術を活かした直接施工の割合が高いため、比較的高い粗利率を確保しやすい傾向にあります。一方、総合建設業は下請けへの外注比率が高くなりがちで、粗利率は低めに落ち着くことが多いでしょう。

なお、リフォーム業は新築工事と比べて工事単価は小さいものの、直接施工の比率が高く利益を確保しやすいのが特徴です。自社がどの工種で利益を出しているのかを把握し、得意分野に経営資源を集中させることが粗利率の向上につながります。

企業規模別の粗利率の違い

粗利率は企業規模によっても傾向が分かれます。

大手ゼネコンは大規模プロジェクトの元請けとして安定した受注を確保できる反面、多層的な下請け構造によって原価比率が高くなりがちです。粗利率は10〜15%程度にとどまるケースも珍しくありません。

中小規模の建設会社は、現場での直接施工比率が高くなる分、粗利率は25%前後を確保しやすい傾向にあります。社長や現場監督が原価の細部を把握しやすいことも、粗利率の維持に有利に働くポイントです。

ただし注意したいのは、粗利率が高くても粗利の絶対額が少なければ、販管費を賄えない点です。たとえば粗利率40%でも、売上高が200万円であれば粗利は80万円にとどまります。一方で粗利率20%の工事でも、売上高が2,000万円なら粗利は400万円です。自社の固定費の水準を踏まえて、粗利率と粗利額の両方をバランスよく管理することが大切です。

また、他社の粗利率と自社を単純比較する際にも注意が必要です。原価に何を含めるかの基準は会社によって異なり、表面上の数値だけでは正確な比較ができません。自社の過去実績と比較して改善傾向にあるかどうかを追う方が、実態に即した経営判断につながるでしょう。

粗利率の計算方法と具体例

基本的な計算式

粗利率の計算自体はシンプルで、以下の3つの数値が分かれば算出できます。

- 売上高(請負金額): 元請けからの請負金額、もしくは施主との契約金額

- 工事原価: 材料費 + 労務費 + 外注費 + 機械経費 + 現場経費

- 粗利: 売上高 − 工事原価

粗利率(%)= 粗利 ÷ 売上高 × 100

ここで注意したいのは、「工事原価」に何を含めるかの基準を社内で統一しておくことでしょう。現場経費(仮設費・安全管理費など)を原価に含めるかどうかで粗利率の数値が変わってしまい、比較の基準が曖昧になりがちです。

実際の計算例を通じて理解する

具体的な工事案件を例に計算してみましょう。

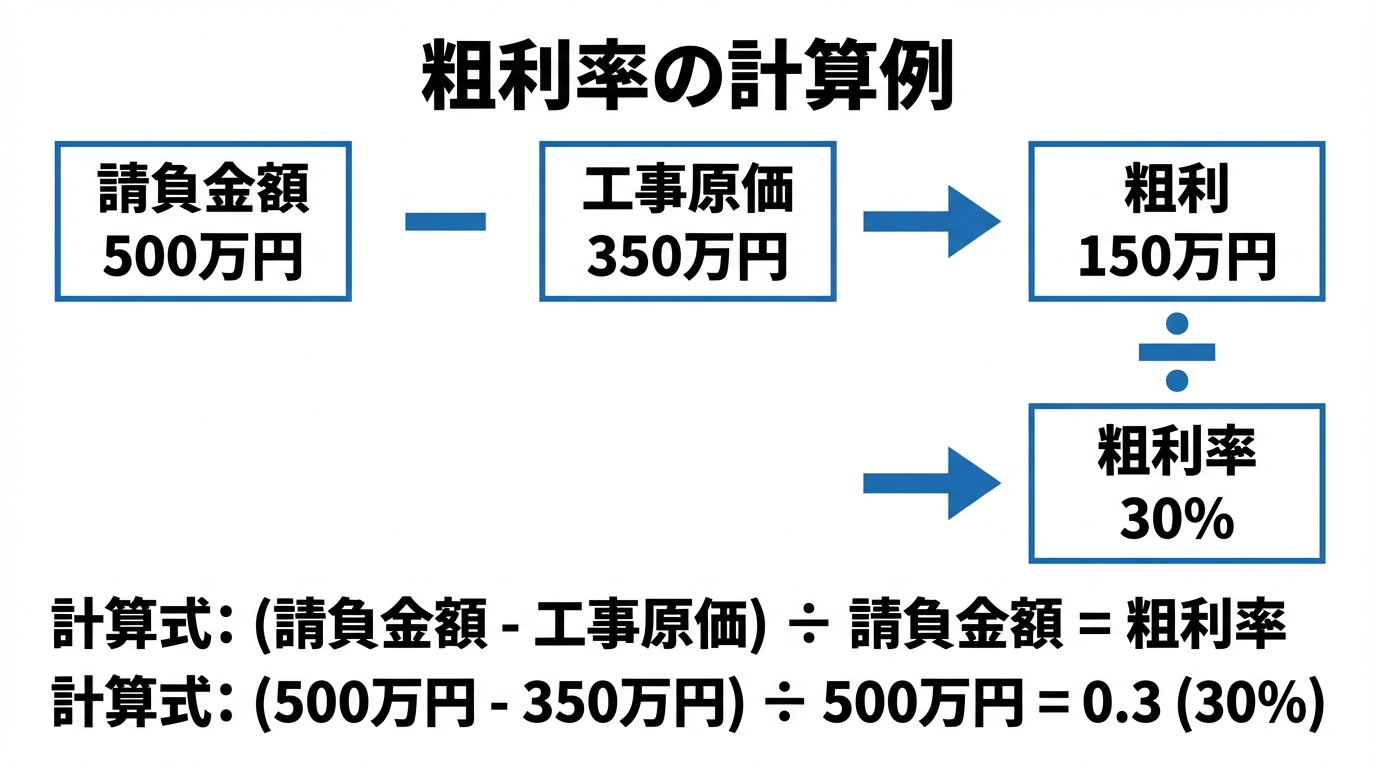

例:住宅リフォーム工事(請負金額500万円)の場合

| 費用項目 | 金額 |

|---|---|

| 材料費 | 120万円 |

| 労務費 | 100万円 |

| 外注費(設備工事) | 80万円 |

| 機械・運搬費 | 20万円 |

| 現場経費(仮設・養生等) | 30万円 |

| 工事原価 合計 | 350万円 |

粗利 = 500万円 − 350万円 = 150万円 粗利率 = 150万円 ÷ 500万円 × 100 = 30%

この場合、粗利率30%は住宅リフォーム工事としては標準的な水準といえます。ここから本社の人件費や事務所費などの販管費を差し引いた残りが営業利益です。

もし追加工事や手戻りが発生して工事原価が400万円に膨らんだ場合、粗利は100万円(粗利率20%)まで下がってしまいます。わずか50万円の原価増加が粗利率を10ポイントも押し下げるわけですから、現場の原価管理がいかに重要かがわかるでしょう。

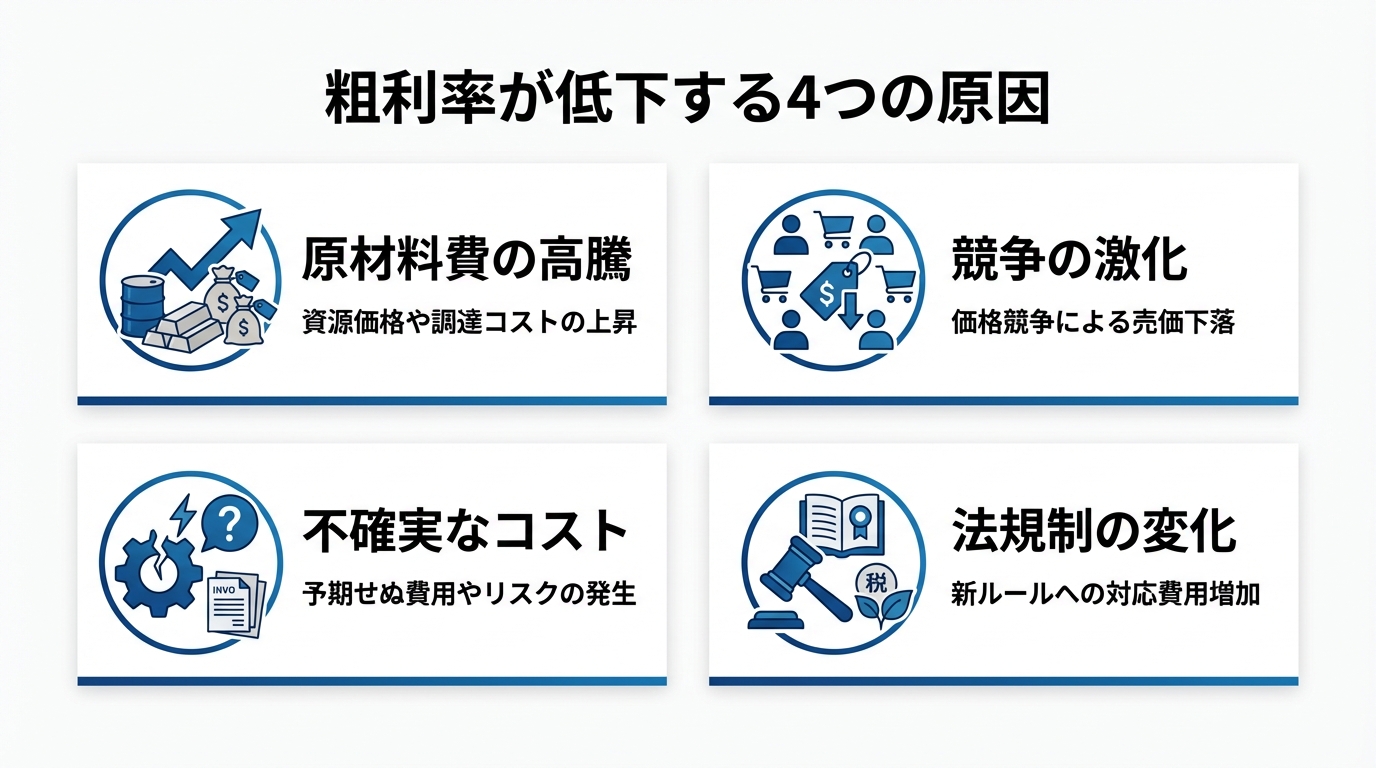

建設業の粗利率が低下する原因

原材料費の高騰

近年の建設業界では、資材価格の上昇が粗利率を圧迫する大きな要因となっています。

木材は2021年の「ウッドショック」以降、価格水準が従来より高い状態が続いています。鋼材やコンクリート関連資材も、原油価格や輸送コストの影響を受けて上昇傾向にあります(出典:国土交通省 主要建設資材需給・価格動向調査)。

とくに中小の建設会社にとっては、見積もり時点と着工時点で資材価格が変動するリスクを吸収しにくいのが悩みどころです。対策としては、見積もりの有効期限を短く設定する、契約書にスライド条項(資材価格変動に応じた請負金額の調整条項)を盛り込むといった方法が考えられます。

競争の激化と価格圧力

建設業界では、とくに民間工事において価格競争が激化しています。

複数の会社が同じ案件に相見積もりを出す場面では、受注を獲得するために利益を削って安い金額を提示してしまいがちです。しかし、過度な値引きは粗利を直接圧迫するだけでなく、工事品質の低下や従業員の処遇悪化にもつながりかねません。

価格だけで勝負するのではなく、自社の技術力や施工品質、アフターフォローの手厚さといった付加価値で差別化を図ることが、粗利率の維持につながります。「安さ」ではなく「価格に見合った価値」を顧客に伝える営業力も、経営上欠かせないスキルといえるでしょう。

不確実なコスト要因

建設工事には、着工時点では予測しにくいコスト要因がつきものです。

天候不順による工期延長、地中障害物の発見、設計変更への対応など、想定外の費用が発生する場面は少なくありません。こうした追加コストが粗利を押し下げるため、事前のリスク管理が粗利率を守る鍵になってきます。

実行予算の段階で予備費(コンティンジェンシー)を3〜5%程度見込んでおくことで、不測の事態にもある程度対応できます。あわせて、工事の進捗に合わせて実績と予算を定期的に照合し、乖離が大きくなる前に手を打つ仕組みを整えておくことが重要です。

法規制・制度変更が粗利に与える影響

建設業の粗利率には、法規制や制度変更も影響を与えます。近年とくに注目すべき変化として、以下の2つがあります。

2024年問題(時間外労働の上限規制)

2024年4月から建設業にも時間外労働の上限規制が適用されました。これにより、従来のように残業で工期を調整するやり方が難しくなり、人員の追加配置や工期の見直しが必要になるケースが増えています(出典:厚生労働省 建設業・ドライバー・医師等の時間外労働の上限規制)。

追加の人員確保にはコストがかかるため、とくに人手不足が深刻な地域では労務費が上昇し、粗利率を圧迫する要因になっています。対策としては、ICTツールの活用による生産性向上や、工程計画の精度を高めて残業に頼らない施工体制づくりが求められるでしょう。

インボイス制度

2023年10月に開始されたインボイス制度(適格請求書等保存方式)も、建設業の原価構造に影響を及ぼしています。免税事業者である一人親方や小規模な協力会社への外注費について、仕入税額控除が制限されるため、発注元の実質的なコスト負担が増加するケースがあります(出典:国税庁 インボイス制度の概要)。

なお、制度開始から2026年9月末までは仕入税額の80%を控除できる経過措置が設けられていますが、2026年10月以降は控除割合が段階的に縮小される予定です。経過措置期間のうちに、協力会社の登録状況を確認し、取引条件の見直しや代替先の検討を進めておくことが実務上のポイントになります。

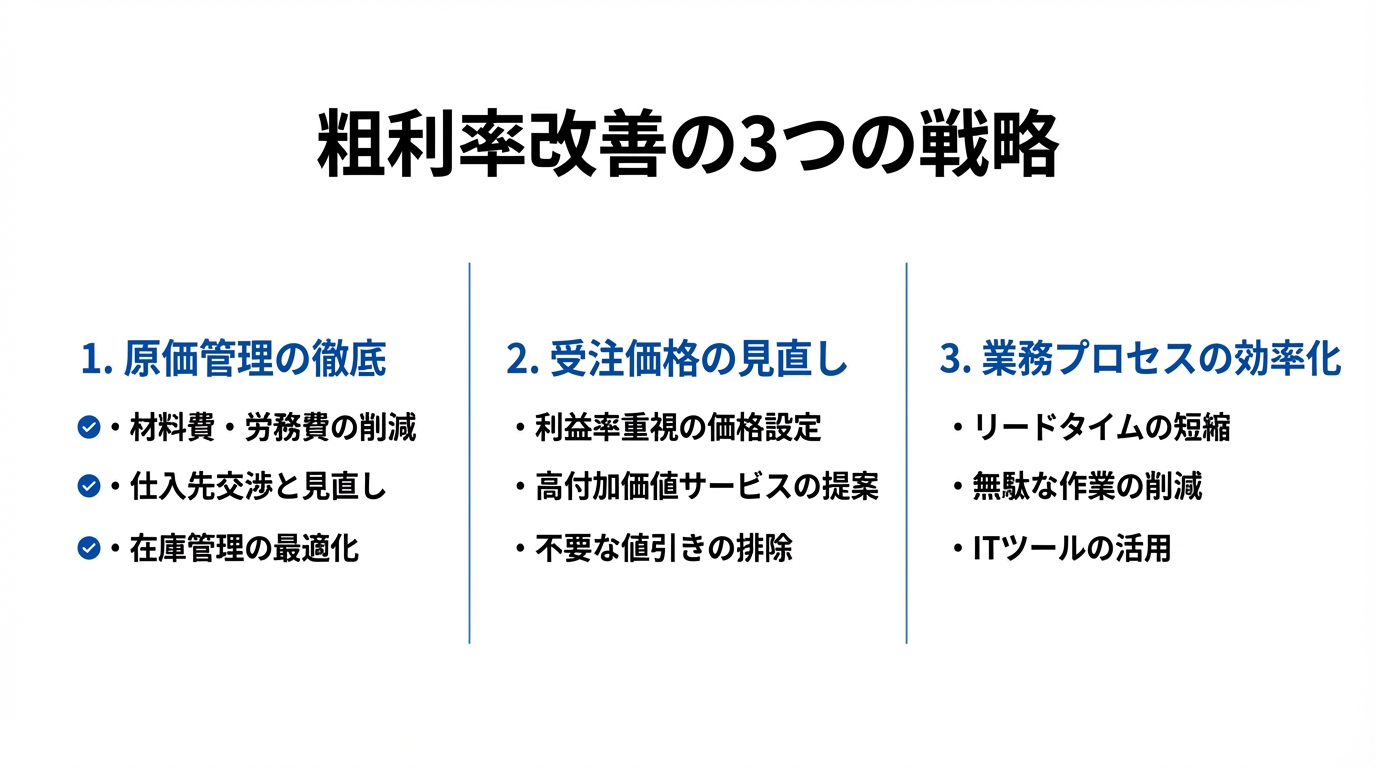

粗利率を改善するための戦略

原価管理の徹底

粗利率改善の出発点は、工事ごとの原価を正確に把握するところにあります。

「完成してみたら赤字だった」という状況は、工事中の原価管理が不十分な場合に起こりがちです。これを防ぐには、着工前に実行予算を作成し、工事の進行に合わせて実績値と照合する「予実管理」を日常業務に組み込むのが効果的でしょう。

具体的な取り組みとしては以下が挙げられます。

- 工事ごとに材料費・労務費・外注費の実行予算を作成する

- 月次(できれば週次)で実績と予算を比較し、乖離があれば原因を分析する

- 予算超過の兆候が見えた段階で、施工方法や調達先の見直しを検討する

- 完成工事ごとに粗利率の振り返りを行い、次の見積もりに反映する

とくに、工事完了後の振り返りは「なぜ利益が出たのか」「なぜ出なかったのか」を組織の知見として蓄積できる貴重な機会です。こうした積み重ねが、見積もり精度の向上と粗利率の改善につながっていきます。

受注価格の見直し

原価管理と並んで見逃せないのが、受注時の価格設定です。

粗利率が低い会社にありがちなのが、過去の単価をそのまま使い続けているケースでしょう。資材価格や労務単価は年々変動しているため、定期的に市場相場を調べて見積もりの単価を更新しなければなりません。

見積もり段階で意識したいポイントは次のとおりです。

- 材料費・労務費の最新単価を反映しているか

- 想定される工期と人工を過小に見積もっていないか

- 値引き交渉に対して、どこまでなら粗利を確保できるかの「最低ライン」を事前に決めているか

- 付加価値(品質保証・アフターサービス・短工期対応など)を価格に適切に反映しているか

「安くしないと受注できない」と思い込むのではなく、自社の施工品質や対応力を具体的に伝え、適正な利益を確保できる価格で受注する姿勢が欠かせません。

実際に、既存顧客からのリピート受注や紹介案件では、価格だけでなく信頼関係がベースになるため、無理な値引きを求められにくい傾向にあります。新規の価格競争に巻き込まれることを減らすうえでも、既存顧客との関係構築に力を入れることが、結果的に粗利率の安定につながるはずです。

業務プロセスの効率化

日々の業務にかかる時間とコストの削減も、粗利率の改善に直結するテーマです。

建設業では書類作成や情報共有に多くの時間が費やされがちです。見積書の作成、日報の記入、請求書の発行、工事写真の整理といった事務作業が現場監督の負担になっている会社は少なくないでしょう。

こうした業務をクラウドツールやアプリで効率化できれば、現場管理に集中できる時間が増え、結果として工事品質の向上やコスト削減につながります。たとえば、Excelで管理していた工事台帳をクラウドソフトに移行するだけでも、転記ミスの防止やリアルタイムでの情報共有が実現し、管理工数を大幅に減らせるでしょう。

「うちはまだ規模が小さいからシステム化は早い」と感じるかもしれませんが、工事の件数が少ないうちの方がデータ移行や運用の定着がスムーズに進みやすいものです。業務が回らなくなってから慌てて導入するよりも、余裕のあるうちに小さく始めておく方が結果的にコストを抑えられるでしょう。

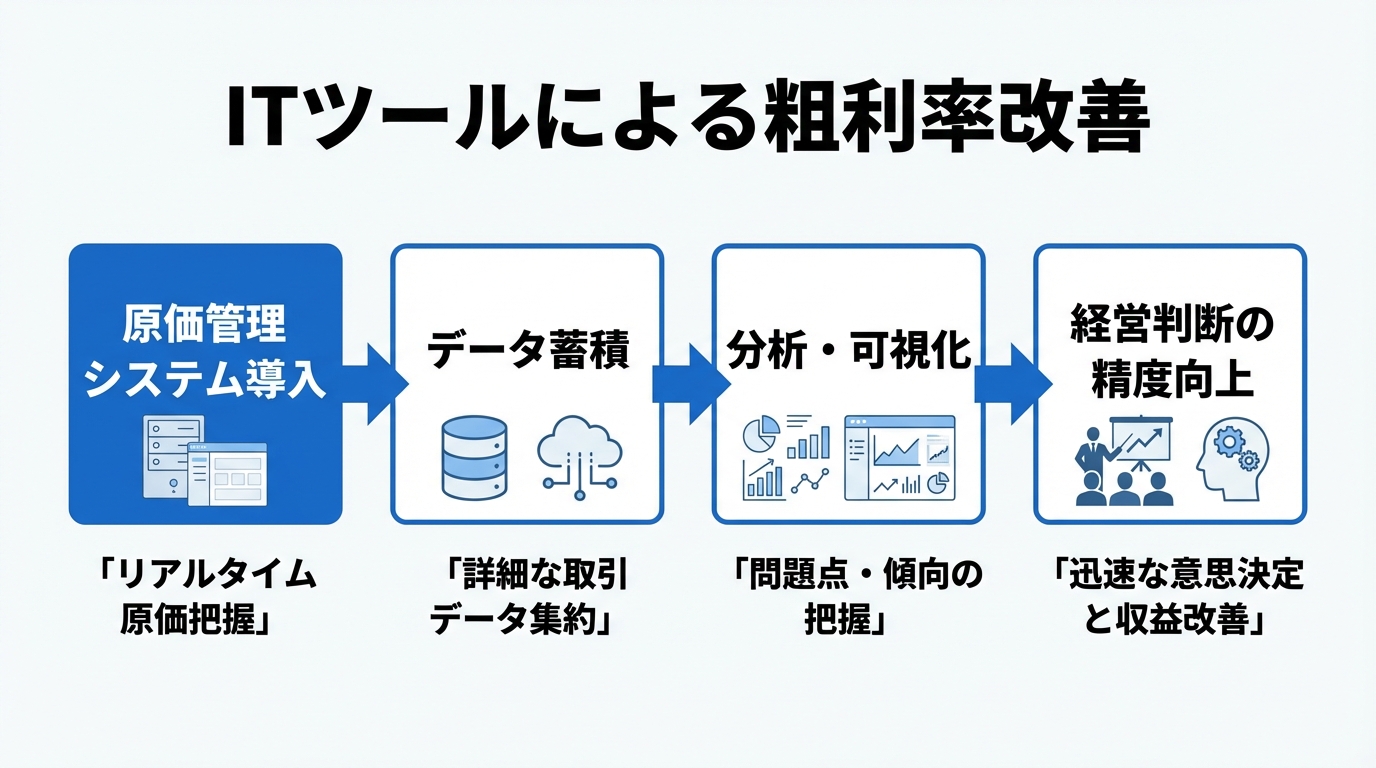

ITツールを活用した粗利率改善

原価管理システムの導入

粗利率を改善したいと考えたとき、まず検討したいのが原価管理システムの導入でしょう。

Excelによる原価管理は、工事の件数が少ないうちは問題なく機能します。しかし、案件数が増えてくると、ファイルの管理が煩雑になり、入力ミスや集計漏れが発生しやすくなるのが実情です。とくに複数の現場を同時に走らせている場合、リアルタイムで各工事の収支状況を把握するのは難しいでしょう。

原価管理システムを導入すると、以下のようなメリットが期待できます。

- 工事ごとの粗利をリアルタイムで確認できる

- 予算と実績の乖離を自動で検知し、アラートを出せる

- 見積書から発注・請求までのデータを一元管理できる

- 過去の工事データを蓄積し、見積もり精度を向上させられる

選定のポイントは、現場の社長や監督が直感的に使えるかどうかにあります。高機能でも操作が複雑なシステムは現場に定着しません。まずは「工事ごとの粗利が見える」という最も基本的な機能から始めて、段階的に活用範囲を広げていくのが現実的なアプローチでしょう。

データ分析による意思決定

原価管理システムの導入で蓄積されたデータは、経営判断の質を高める材料にもなります。

たとえば、過去1〜2年分の工事データを分析すると、「住宅リフォームは粗利率が安定して高い」「公共土木工事は粗利率が低いが受注額が大きい」といった傾向が見えてきます。こうした分析結果をもとに、どの工種に注力し、どの工種の見積もり精度を高めるべきかという経営方針を立てられます。

また、担当者別や協力会社別の粗利率を比較すれば、原価管理がうまくいっている現場のノウハウを他の現場に横展開するといった取り組みも可能です。

データに基づく意思決定は、「勘と経験」に頼りがちな建設業の経営を一段階引き上げてくれるはずです。最初は月次の粗利率推移をグラフで確認するところから始めてみてはいかがでしょうか。

もう一つ見逃せないのが、赤字案件の早期発見です。工事の途中で粗利がマイナスに転じる兆候をリアルタイムで検知できれば、施工方法の変更や追加交渉といった対策を打てます。完工後に初めて赤字を知るのと、途中で気づいて手を打てるのとでは、結果に大きな差が生まれるからです。

導入コストが気になる場合は、まずは無料トライアルを提供しているクラウドサービスから試してみるのも一つの方法です。月額数千円〜の料金で利用できるサービスもあり、デジタル化・AI導入補助金(旧IT導入補助金)を活用すれば初期費用を大幅に抑えられるケースも少なくありません(出典:中小企業庁 デジタル化・AI導入補助金)。

工事別の粗利をリアルタイムで把握するクラウドツール

ここまで見てきたように、建設業の粗利率を改善するには「工事ごとの原価をリアルタイムで把握し、予実管理を仕組み化すること」が欠かせません。しかし、Excelでの管理には限界を感じている方も多いのではないでしょうか。

粗利管理クラウドソフト「uconnect」は、工事別の粗利をリアルタイムで確認できるクラウドツールです。シリーズ累計3,000社以上の建設会社に導入されています。

uconnectで実現できることには、以下のような機能があります。

- 工事ごとの粗利をリアルタイムで自動集計し、赤字案件を早期に発見できる

- 見積から発注・納品・請求・領収まで帳票を一元管理し、転記ミスや二重入力を防げる

- 部門別・担当者別の粗利分析で、どこに利益が出ているかを可視化できる

- 階層型の見積・実行予算機能で、予算と実績の乖離をすぐに確認できる

初期費用は無料で、月額基本料金6,600円(税込)+1ユーザー1,320円の合計7,920円(税込)から利用できます。ユーザー追加は1人あたり月額1,320円と、小規模な建設会社でも導入しやすい料金体系です。30日間の無料トライアルが用意されているため、まずは自社の業務に合うかどうかを試してみることも可能です。デジタル化・AI導入補助金(旧IT導入補助金)にも対応しており、中小企業は補助率3/4、小規模事業者は補助率4/5で、最大50万円の補助を受けられるケースもあります。

「自社の業務フローにuconnectが合うか分からない」という場合は、導入適合性チェックを利用すると、自社の業務とのマッチ率を事前に判定してもらえます。

詳しくはuconnect公式サイトをご確認ください。

まとめ

建設業の粗利率は、会社の収益力を示す最も基本的な指標です。業界全体の平均は約20〜25%ですが、工事の種類や企業規模によって大きく異なるのが実態です。

粗利率が低下する原因は、資材費の高騰、価格競争、不確実なコスト要因、さらには2024年問題やインボイス制度といった法規制の変化まで多岐にわたります。これらに対応するには、受け身ではなく主体的に原価管理と価格設定を見直していく姿勢が不可欠です。

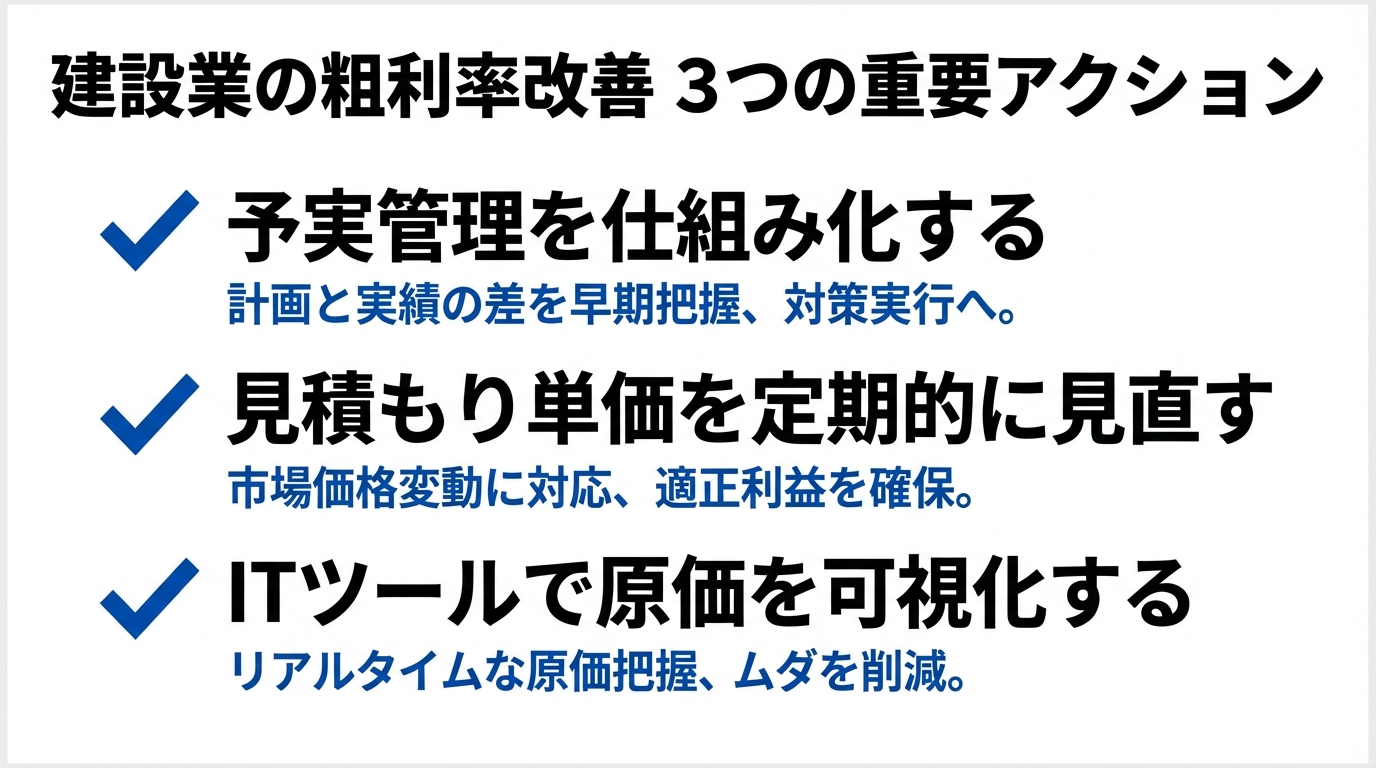

粗利率を改善するための具体的なアクションとしては、以下の3点がとくに重要です。

- 工事ごとの実行予算と予実管理を仕組み化する

- 見積もり単価を定期的に見直し、適正価格で受注する

- ITツールを活用して原価の可視化と業務の効率化を図る

まずは自社の直近の工事データを振り返り、工事ごとの粗利率を把握するところから始めてみてください。現状を正確に把握することが、改善への第一歩になります。

粗利率の管理は一朝一夕で成果が出るものではありませんが、工事ごとの振り返りを習慣化し、データを蓄積していくことで、見積もりの精度は着実に上がっていきます。「どの工種が利益を生んでいるのか」「どこにコストの無駄があるのか」を数字で語れるようになれば、経営の打ち手の幅が広がるはずです。日々の現場管理の延長線上に、粗利率改善のヒントは眠っています。

あなたにおすすめの記事

工事見積書の書き方ガイド|内訳・テンプレート・法定福利費まで解説

工事見積書の書き方を基本から解説。記載項目・費用内訳・法定福利費・テンプレート選びまで、建設業の見積書作成に必要な知識をまとめました。

資金繰りとは?悪化の原因と改善方法・資金繰り表の活用まで解説

資金繰りの意味やキャッシュフローとの違い、悪化する原因から改善方法、資金繰り表の作り方まで建設業の実務に沿ってわかりやすく解説します。