協力会社へ工事を頼むとき、口頭やメールだけで済ませていないでしょうか。工事発注書は、発注する側が「何を・いくらで・いつまでに」依頼するのかを書面で示し、後の食い違いを防ぐための書類です。特に建設工事では、発注者と下請業者の関係が建設業法で細かく定められており、発注書の出し方ひとつが法令遵守やトラブル回避に直結します。

この記事では、工事発注書の意味と注文書・注文請書との違いから、記載すべき項目、作り方の手順、印紙税や電子化のルール、そして発注者として守るべき建設業法の取引ルールまでをまとめて解説します。これから発注書のフォーマットを整えたい方や、紙からデジタルへの切り替えを考えている方に役立つ内容です。

工事発注書とは?目的と注文書・注文請書との違い

工事発注書とは、工事を依頼する側(発注者)が、請け負う側(受注者)に対して「この工事をお願いします」という意思を正式に伝えるための書類です。工事名・工事場所・金額・工期・支払条件などを記載し、発注の内容を文書として残します。口頭の依頼でも工事自体は進められますが、それでは「言った・言わない」の食い違いが起きやすく、金額や納期をめぐるトラブルの火種になります。発注書を一枚交わしておくだけで、双方の認識をそろえられます。

発注書を作る目的は大きく3つあります。1つ目は、発注内容を明確に記録して認識のズレをなくすこと。2つ目は、社内の経理や工事台帳に発注金額を反映させ、原価管理の起点とすること。3つ目は、万一の紛争時に「どんな条件で発注したか」を示す証拠を残すことです。発注書は単なる事務手続きではなく、工事の利益を守るための土台になります。

発注書と注文書はほぼ同じ意味

「発注書」と「注文書」は、実務上ほぼ同じ意味で使われます。どちらも発注する側が相手に仕事や物品を依頼するための書類で、法律で名称が決められているわけではありません。建設業界では「注文書」、製造・小売では「発注書」と呼ぶ傾向がありますが、記載する内容や役割に本質的な違いはないと考えて差し支えありません。自社のフォーマットがどちらの名称でも、相手に依頼内容が正確に伝われば問題ありません。注文書については、工事注文書とは?発注書との違い・記載項目と書き方を解説でも詳しく扱っています。

発注書と注文請書の違い

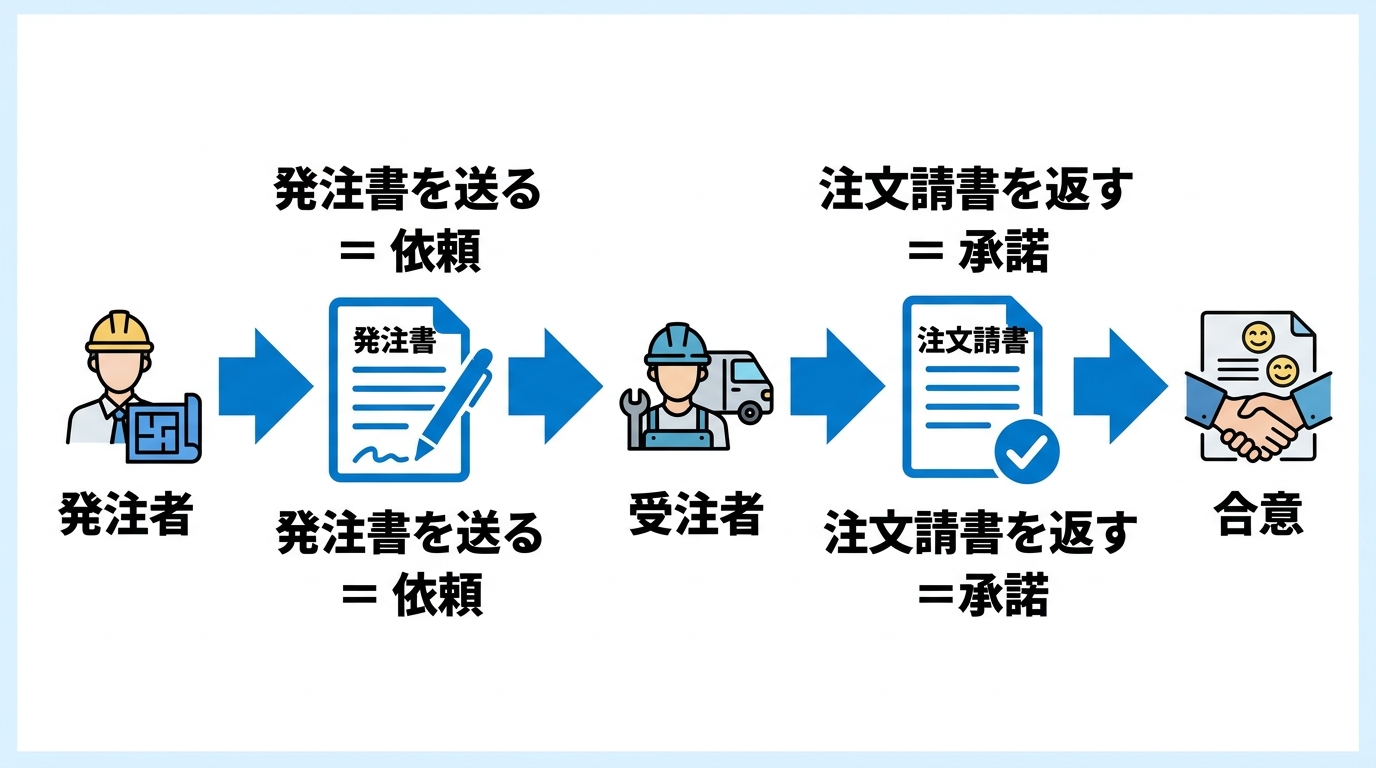

混同しやすいのが「発注書(注文書)」と「注文請書(ちゅうもんうけしょ)」の違いです。発注書は発注者から受注者へ送る“依頼”の書類であるのに対し、注文請書は受注者が発注者へ返す“承諾”の書類です。発注書を受け取った受注者が「その内容で承りました」と意思表示するために発行するのが注文請書で、この2枚がそろうことで、発注者の申込みと受注者の承諾が書面で確認できます。

つまり、発注書だけでは「依頼した」という一方向の記録にとどまります。受発注の合意をきちんと残したい場合は、発注書とセットで注文請書を取り交わすか、あらかじめ基本契約書を結んでおき、個別の発注書で具体的な工事を指示する方式が一般的です。

たとえば、戸建て住宅の現場で基礎工事を協力会社へ依頼するケースを考えてみましょう。元請会社は「基礎工事一式・○○邸新築工事・請負金額120万円・着工6月10日・完成6月25日・支払いは月末締め翌月末払い」といった内容を発注書に記載して送ります。受注した協力会社は、その内容に問題がなければ注文請書を返し、双方の合意が書面でそろいます。こうしたやり取りを現場ごとに積み重ねることで、発注の履歴と原価が整理され、後から「いくらで何を頼んだか」をすぐに確認できる状態になります。

工事発注書に記載すべき項目

工事発注書に決まった書式はありませんが、後のトラブルを避けるために最低限押さえておきたい項目があります。曖昧な記載は誤解のもとになるため、数量・金額・期日は具体的に書くことが大切です。

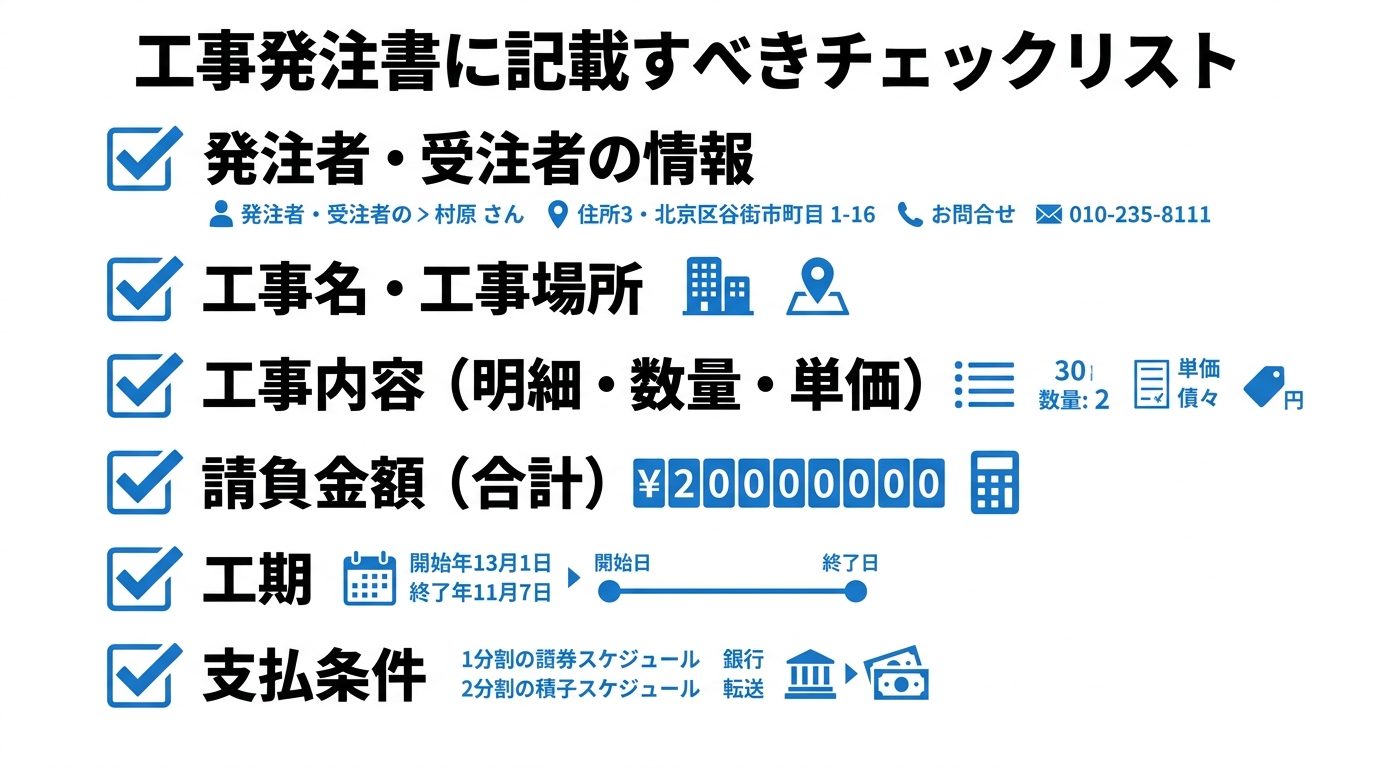

必須となる基本項目は次のとおりです。

- 発注書のタイトルと書類番号:「工事発注書」と明記し、管理用の番号を振る

- 発注日:いつ発注したかを記載する

- 発注者・受注者の情報:双方の会社名、住所、担当者名、連絡先

- 工事名・工事場所:どの現場のどの工事かを特定できるように書く

- 工事内容(明細):作業項目ごとに数量・単価・金額を一覧で示す

- 請負金額(合計):消費税の扱いを含めて総額を明記する

- 工期:着工日と完成(引き渡し)予定日

- 支払条件:支払時期、支払方法(振込など)、出来高払か竣工払か

これらに加えて、トラブル防止のために記載しておきたい推奨項目もあります。たとえば、工事内容に変更が生じた場合の手続き、納期遅延が起きたときの取り扱い、追加費用が発生する条件、使用する資材の仕様などです。発注後の「こんなはずではなかった」を減らすには、変更や例外が起きたときのルールを先に決めておくことが効果的です。仕様書や図面を添付する場合は、発注書の備考欄に「別紙のとおり」と記載し、添付資料と整合させておきましょう。

インボイス制度が始まってからは、消費税の仕入税額控除に関わる書類との整合も意識しておきたいポイントです。発注書そのものはインボイス(適格請求書)ではありませんが、後に受け取る請求書や領収書には、相手方の登録番号や税率ごとの消費税額が正しく記載されている必要があります。発注の段階で消費税の扱い(税込か税抜か、適用税率)を明確にしておくと、請求段階での食い違いを防げます。取引先が適格請求書発行事業者かどうかも、発注前に確認しておくと安心です。

レイアウトは、重要な項目を上部にまとめ、明細は表形式にすると読みやすくなります。一度フォーマットを整えておけば、現場ごとに使い回せて作成の手間も減らせます。

工事発注書の作成方法と注意点

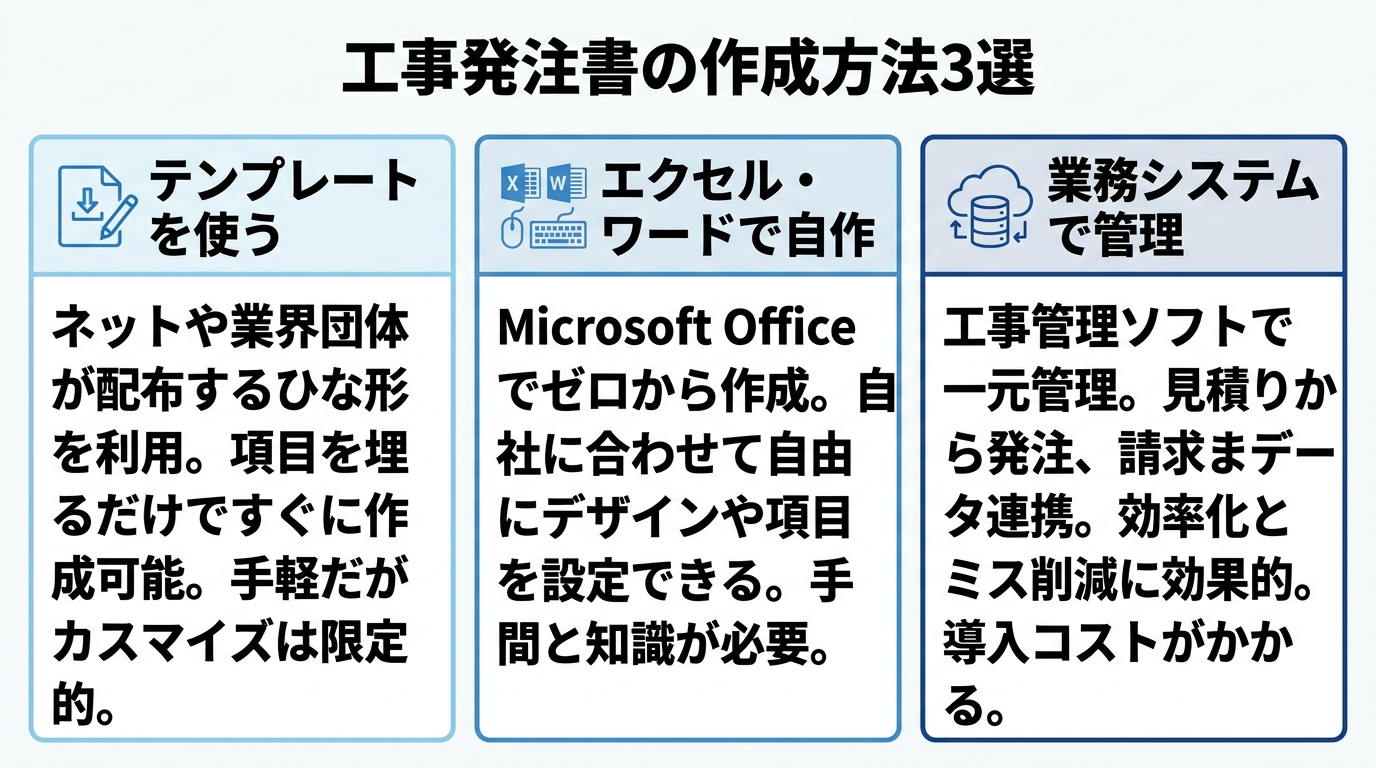

工事発注書の作り方には、大きく3つの方法があります。自社の発注件数や管理体制に合わせて選ぶとよいでしょう。

1つ目は、無料・市販のテンプレートを使う方法です。インターネット上には、必要項目があらかじめ入った発注書テンプレートが多数公開されています。手軽に始められるのが利点で、自社の項目に合わせてカスタマイズもできます。ただし、配布元の信頼性や、消費税・インボイスの記載に対応した最新版かどうかは確認しましょう。

2つ目は、エクセルやワードで自作する方法です。自由なレイアウトが組め、エクセルなら数量×単価の合計を自動計算できます。作ったフォーマットを保存しておけば次回も流用できますが、ファイルが増えると過去の発注書を探しにくくなり、金額の集計も手作業になりがちです。

3つ目は、受発注や原価管理ができる業務システムを使う方法です。発注書の作成から履歴管理、工事台帳への反映までを一元化でき、関係者との情報共有もスムーズになります。発注件数が多い、または発注金額をリアルタイムで原価管理に反映したい会社に向いています。

どの方法を選ぶかは、会社の規模や発注の頻度で考えるとよいでしょう。発注が月に数件程度であればテンプレートやエクセルでも十分回りますが、複数の現場で日常的に発注が発生する場合は、書類が増えるほど管理が煩雑になります。「過去の発注書がどこにあるか分からない」「現場ごとの発注合計をすぐに出せない」と感じ始めたら、システム化を検討するタイミングです。最初はエクセルから始め、発注量が増えた段階で業務システムへ移行する、という進め方も現実的です。

作成時の注意点として、まず誤字脱字や金額の桁ミスを必ず確認します。特に請負金額と消費税の記載は、後の請求・支払いに直結するため慎重にチェックしましょう。次に、基本契約書を結んでいる場合は、その契約条件と発注書の内容が矛盾していないかを確認します。記載ミスを見つけたときは、二重線を引いて訂正印を押し、正しい内容を書き添えるのが基本です。金額に関わる重要な訂正は、改ざんを疑われないよう、発注書を作り直して再発行するほうが安全です。

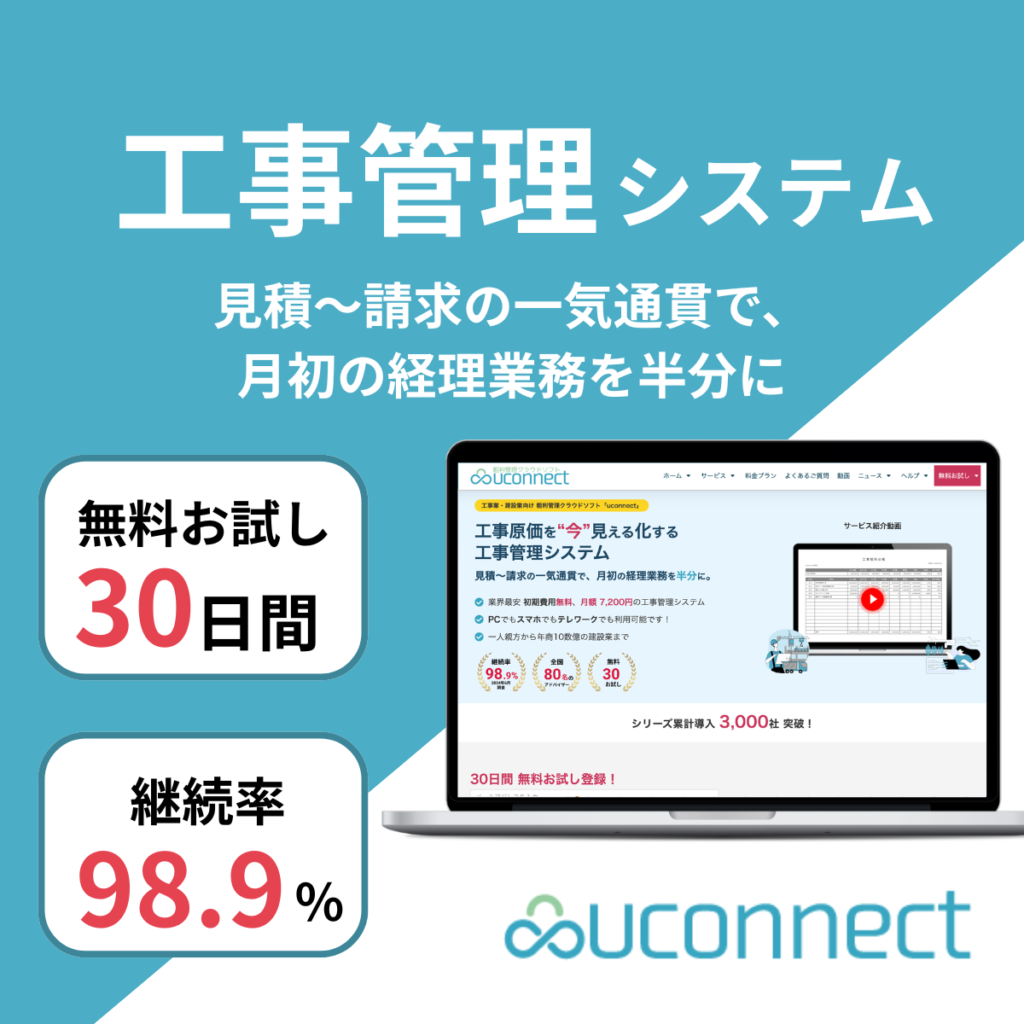

発注書をエクセルでばらばらに管理すると、現場ごとの発注金額が散らばり、原価の集計が後回しになりがちです。発注した金額をそのまま工事台帳と原価管理につなげたいなら、工事管理システムuconnectです(シリーズ累計3,000社突破)。

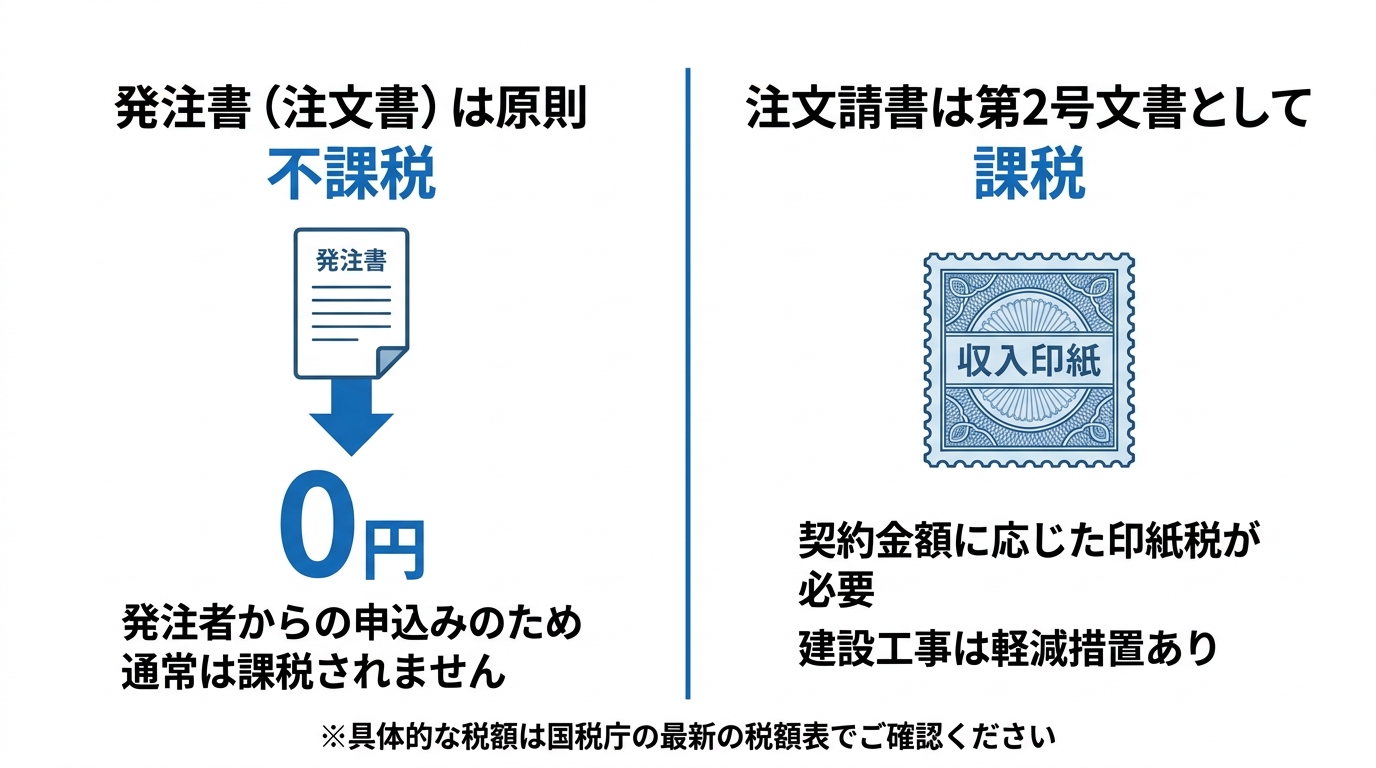

工事発注書と印紙税(発注書・注文請書の印紙)

工事発注書を作るうえで迷いやすいのが、収入印紙を貼る必要があるかどうかです。結論から言うと、発注書(注文書)は原則として印紙税のかからない不課税文書です。一方で、受注者が発行する注文請書は、工事の請負を約束する「第2号文書(請負に関する契約書)」にあたるため、契約金額に応じた印紙税が課税されます。

なぜ発注書には印紙が不要で、注文請書には必要なのでしょうか。印紙税は「契約の成立を証明する文書」に課されます。発注書は発注者からの一方的な“申込み”にすぎず、それだけでは契約成立を証明しないため、原則として課税されません。これに対し、注文請書は申込みに対する“承諾”を示し、契約の成立を証明する文書となるため課税対象になります。

注文請書にかかる印紙税額は、記載された契約金額に応じて段階的に決まります。たとえば契約金額が100万円を超えると数百円、金額が大きくなるほど税額も上がる仕組みです。なお、建設工事の請負に関する契約書については、一定期間、印紙税の軽減措置が設けられており、通常より低い税額が適用されます。具体的な金額や適用期限は改正されることがあるため、発行の都度、最新の税額表を国税庁の案内で確認するのが確実です。

ただし、発注書でも例外的に課税される場合があります。たとえば、見積書に基づいて発注書を出すなど、契約の成立が発注書だけで認められるケースや、基本契約書に基づいて発行され、申込みと承諾が一体とみなされる発注書は、第2号文書として課税されることがあります。判断に迷う場合は、自己流で済ませず、国税庁の印紙税に関する案内(No.7102 請負に関する契約書)を確認するか、税務署に問い合わせると確実です。

なお、注文請書を含む契約書類を電子データ(PDFなど)で取り交わし、紙の文書を作成しない場合は、印紙税は課税されません。電子契約には、印紙代を節約できるという実務上のメリットもあります。

工事発注書の電子化と保管(電帳法)

工事発注書は、作って終わりではなく、決められた期間保管する義務があります。建設業に関わる帳簿や契約関係の書類は、法人税法上、原則として7年間の保存が求められます。発注書も、工事の取引を裏付ける証憑として、この保存対象に含まれると考えておきましょう。紙で保管する場合は、現場ごと・年度ごとにファイリングし、必要なときにすぐ取り出せる状態にしておくことが大切です。

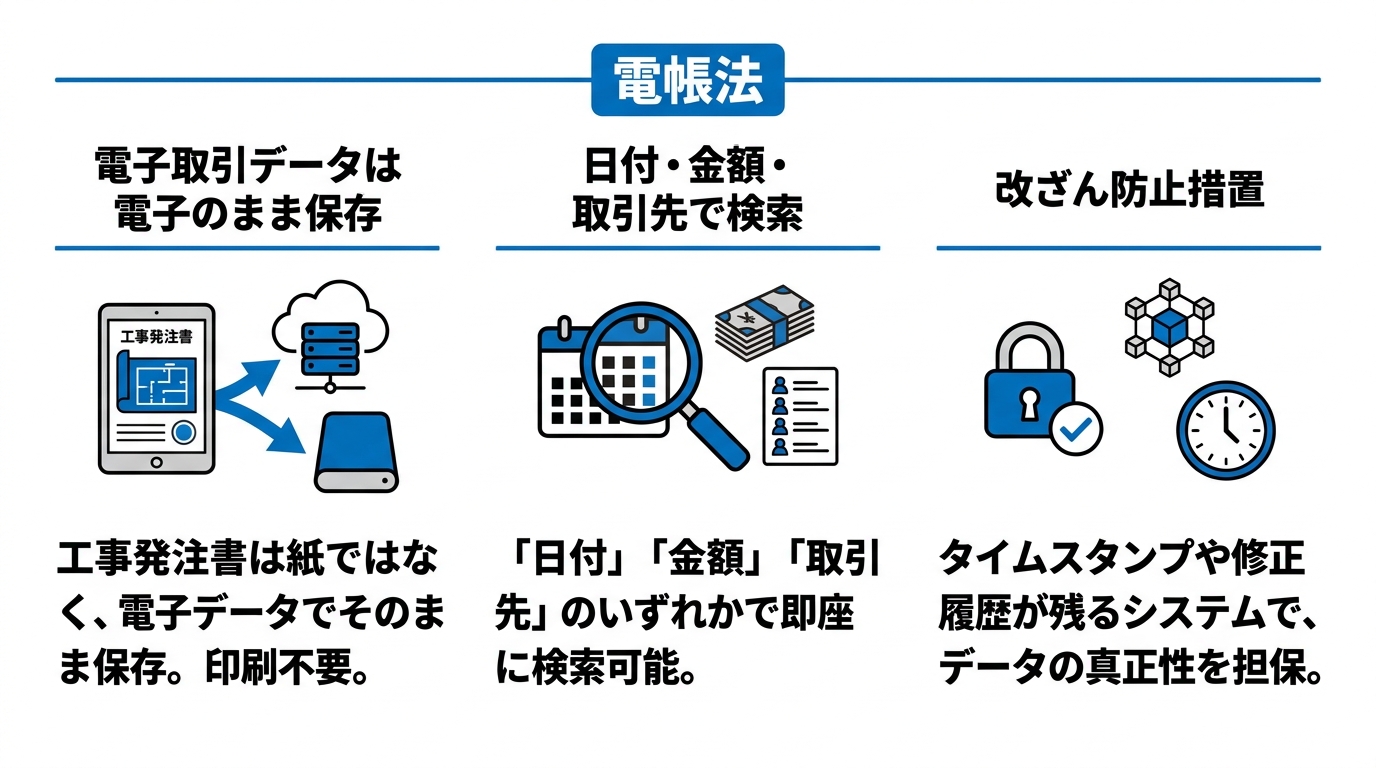

近年は、発注書を電子データでやり取りする会社が増えています。メールやクラウドで発注書を送受信した場合、その取引データは電子帳簿保存法(電帳法)の「電子取引」に該当します。電帳法では、電子で授受した取引データは電子のまま保存することが義務づけられており、紙に印刷して保存するだけでは要件を満たしません。保存にあたっては、日付・金額・取引先で検索できるようにすることや、改ざん防止の措置(タイムスタンプの付与や訂正・削除の履歴が残るシステムの利用など)が求められます。詳しい要件は国税庁の電子帳簿保存法に関するページで確認できます。

発注書を電子化するメリットは、保管スペースや印刷コストの削減だけではありません。データとして一元管理すれば、過去の発注書を検索ですぐに探せ、関係者との共有も速くなります。手書きや転記によるミスも減り、発注金額をそのまま集計・分析に回せるようになります。電子化を進める際は、検索性とセキュリティ、そして電帳法の保存要件に対応したシステムを選ぶことが、後の手戻りを防ぐポイントです。

発注書を電子で残しても、原価や請求のデータが別管理のままでは、現場ごとの利益はすぐに見えてきません。見積から発注・請求までを一つの画面でつなぎ、工事ごとの粗利をリアルタイムで把握したいなら、工事管理システムuconnectです(30日間無料・初期費用0円)。

発注時に守りたい下請取引のルール(建設業法)

協力会社へ工事を発注する立場になると、発注書は「自社を守る書類」であると同時に「下請業者を不利な立場に置かない」ための手段にもなります。ここで押さえておきたいのが、建設工事の下請取引には建設業法のルールが適用されるという点です。

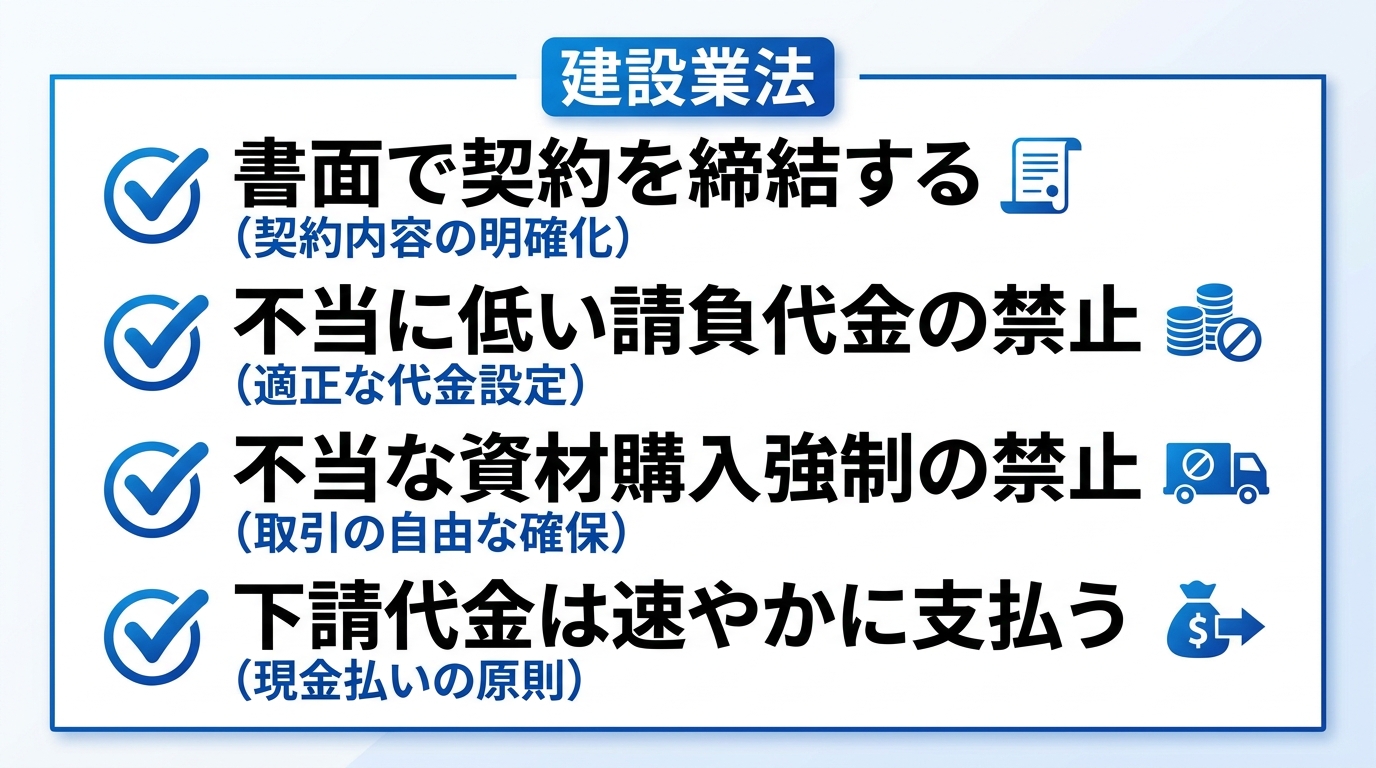

一般の商取引では下請代金支払遅延等防止法(下請法)が適用されますが、建設業を営む者が請け負う建設工事は下請法の適用対象から除かれており、代わりに建設業法が下請取引の適正化を定めています。製造業の感覚で「下請法を守ればよい」と考えていると、建設工事では根拠となる法律が異なるため注意が必要です。発注者(元請)として守るべき主なルールには、次のようなものがあります。

- 書面による契約締結:建設業法第19条は、請負契約の当事者に対し、工事内容・請負代金・工期などの法定事項を記載した書面の作成・交付を求めています。発注書だけでは契約書面として不十分なため、注文請書とセットで取り交わすか、基本契約書を併用して要件を満たす形にします。

- 不当に低い請負代金の禁止:建設業法第19条の3は、自己の取引上の地位を不当に利用して、通常必要な原価を下回る金額で請け負わせることを禁じています。発注金額の設定には、相手の適正な利益を踏まえる必要があります。

- 不当な資材購入の強制の禁止:建設業法第19条の4は、注文者が指定する資材や機械を、下請業者に不当に購入させる行為を禁じています。

- 下請代金の支払期日:建設業法は、元請が出来高や竣工の支払いを受けたときは、下請業者へ速やかに(原則1か月以内に)支払うことなどを定めています。特定建設業者にはさらに厳しい支払期日のルールがあります。

さらに、契約は工事の着工前に書面で締結しておくことが原則です。工事が始まってから、あるいは終わってから慌てて発注書や注文請書を取り交わす「後付け契約」は、建設業法の趣旨に反するうえ、トラブルが起きたときに条件を証明できないリスクがあります。口頭で工事を進めてしまいがちな少額・短期の追加工事こそ、簡単な発注書でよいので着工前に交わす習慣をつけておきましょう。

これらのルールは、下請業者を守るためのものですが、発注者にとっても、適正な発注を積み重ねることで信頼関係を築き、優良な協力会社を確保することにつながります。発注書・注文請書を正しく取り交わし、無理のない金額と工期で発注することが、結果として自社の工事の品質と安定供給を支えます。詳細は国土交通省の建設業法令遵守・指導監督に関する情報もあわせて確認するとよいでしょう。

工事発注書に関するよくある質問

工事発注書は必ず書面で必要ですか?

法律上、工事の発注を必ず「発注書」という1枚の書面で行わなければならないと定められているわけではありません。ただし、建設業法第19条は請負契約について書面の作成・交付を求めており、口頭だけの発注は内容や条件の証明が難しく、トラブルの原因になります。発注書と注文請書を取り交わす、または基本契約書と個別の発注書を組み合わせるなど、書面で記録を残す運用を強くおすすめします。電子契約サービスを使えば、電子データでも法的に有効な形で取り交わせます。

発注書を発行しないとどうなりますか?

発注書を出さないと、発注内容や金額・納期の証拠が残らず、認識のズレからトラブルが起きやすくなります。「頼んだ・頼んでいない」「この金額で合意したはず」といった争いになったとき、書面がなければ自社の主張を裏付けられません。さらに建設工事の下請取引では、書面交付が建設業法上求められているため、発注書をはじめとする書面を整えないこと自体が法令上の問題につながる可能性があります。少額・短期の工事であっても、書面を残す習慣をつけておくと安心です。

発注書・注文書・注文請書はどう使い分ければよいですか?

「発注書」と「注文書」は名称が違うだけで役割はほぼ同じで、どちらも発注する側が依頼内容を示す書類です。これに対して「注文請書」は、受注した側が「その内容で承りました」と承諾を返す書類です。実務では、発注者が発注書(注文書)を送り、受注者が注文請書を返す、という流れで合意を記録します。請負契約全体については工事請負契約書とは?記載項目・作り方と注意点を解説もご覧ください。

工事発注書に押印は必要ですか?

法律上、発注書に必ず押印しなければならないという決まりはありません。記載内容がそろっていれば、押印がなくても書類として成立します。ただし、日本の商習慣では会社印や角印を押すことで「正式な書類である」という信頼性が高まり、社内の決裁記録としても扱いやすくなります。取引先によっては押印を求められることもあるため、自社のルールと相手の慣習に合わせて判断しましょう。電子契約サービスを使う場合は、電子署名や電子的な承認の記録が押印の代わりとなり、紙の押印は不要です。

発注から請求・原価管理まで一元化するクラウドツール

工事発注書を整えると、発注金額という「原価の入り口」が明確になります。しかし、その金額をエクセルや紙で個別に管理していると、現場ごとに原価が散らばり、利益が見えてくるのは工事が終わってから、という状況になりがちです。

建設業向け粗利管理クラウド「uconnect」(株式会社unlimited)は、見積から発注・納品・請求・入金までの帳票を一元管理し、発注した金額をそのまま工事原価として集計できます。工事ごとの粗利をリアルタイムで把握できるため、発注のしすぎや予算オーバーを早い段階で察知できます。発注書まわりの管理を、利益管理まで一気通貫でつなげたい会社に向いたツールです。

- 見積・発注・請求などの帳票を一元管理し、重複入力をなくせる

- 発注金額を工事原価として自動集計し、工事別の粗利をリアルタイムで把握できる

- 部門別・担当者別に利益を分析でき、赤字案件を早期に発見できる

- 会計ソフト(弥生・freee・MFクラウド)と連携できる

初期費用は無料で、月額7,920円(税込)から利用でき、30日間の無料トライアルも用意されています。IT導入補助金の対象ツールでもあるため、初期コストを抑えて導入を検討できます。自社の業務フローに合うかどうかは、導入適合性をチェックできるサービスで事前に確認できます。

まとめ

工事発注書は、協力会社へ工事を依頼する内容を書面で示し、認識のズレやトラブルを防ぐための重要な書類です。発注書(注文書)は依頼を示す書類、注文請書は承諾を示す書類であり、両者をセットで取り交わすことで受発注の合意を記録できます。

記載項目は、発注者・受注者の情報、工事内容の明細、請負金額、工期、支払条件などを具体的に。印紙税は、発注書単体には原則かからず、注文請書に課税される点を押さえておきましょう。保管は原則7年間で、電子でやり取りした発注書は電帳法に沿って電子のまま保存する必要があります。

さらに建設工事の下請取引では、下請法ではなく建設業法が適用され、書面交付や不当に低い代金の禁止、支払期日などのルールを発注者として守る必要があります。発注書を正しく整え、発注金額を原価管理までつなげる仕組みを持つことが、工事の利益と協力会社との信頼を守る近道です。まずは自社の発注書フォーマットを見直し、紙からデジタルへの一歩を踏み出してみてはいかがでしょうか。