現場管理費の率は、公共建築工事の積算基準では工事規模に応じておおむね5〜15%の範囲で動きます。ただ、この数字をそのまま自社の見積に当てはめてよいかというと、話はそう単純ではありません。「他社は10%なのに、うちは12%。この差は説明できるのか」と立ち止まった経験がある方も多いはずです。

現場管理費はパーセンテージで一括計上するケースが多く、その率の妥当性が見積全体の信頼性を左右します。率が低すぎれば現場運営で赤字を抱え、高すぎれば相見積もりで競合に負ける。さらに発注者から「率の根拠は?」と問われたとき、すぐに答えられる準備も求められます。

この記事では、現場管理費の「定義」や「計算式の手順」そのものではなく、率=何%が妥当なのかという一点に絞って掘り下げます。規模・工種・公共/民間別の相場感、自社標準率の決め方と根拠の作り方、率が変動する要因、発注者への説明のコツ、そして標準率の見直し方まで。読み終えるころには、自社の率を判断する軸ができ、社内にも発注者にも自信を持って説明できる状態を目指します。

なお、現場管理費そのものの意味や費目構成については現場管理費とはで、純工事費からの具体的な計算手順は現場管理費の計算方法で詳しく解説しています。本記事はその先の「率の妥当性」を扱う位置づけです。

「何%が正解」という固定の答えはない — 妥当性をどう測るか

民間工事には、現場管理費率に関する業界共通の決まりがありません。「○%が標準」という単一の正解は存在せず、工事の中身によって妥当な水準は変わります。だからこそ「何%にすればいいのか」と迷うわけですが、判断の軸さえ持っておけば、案件ごとにブレない率を出せるようになります。

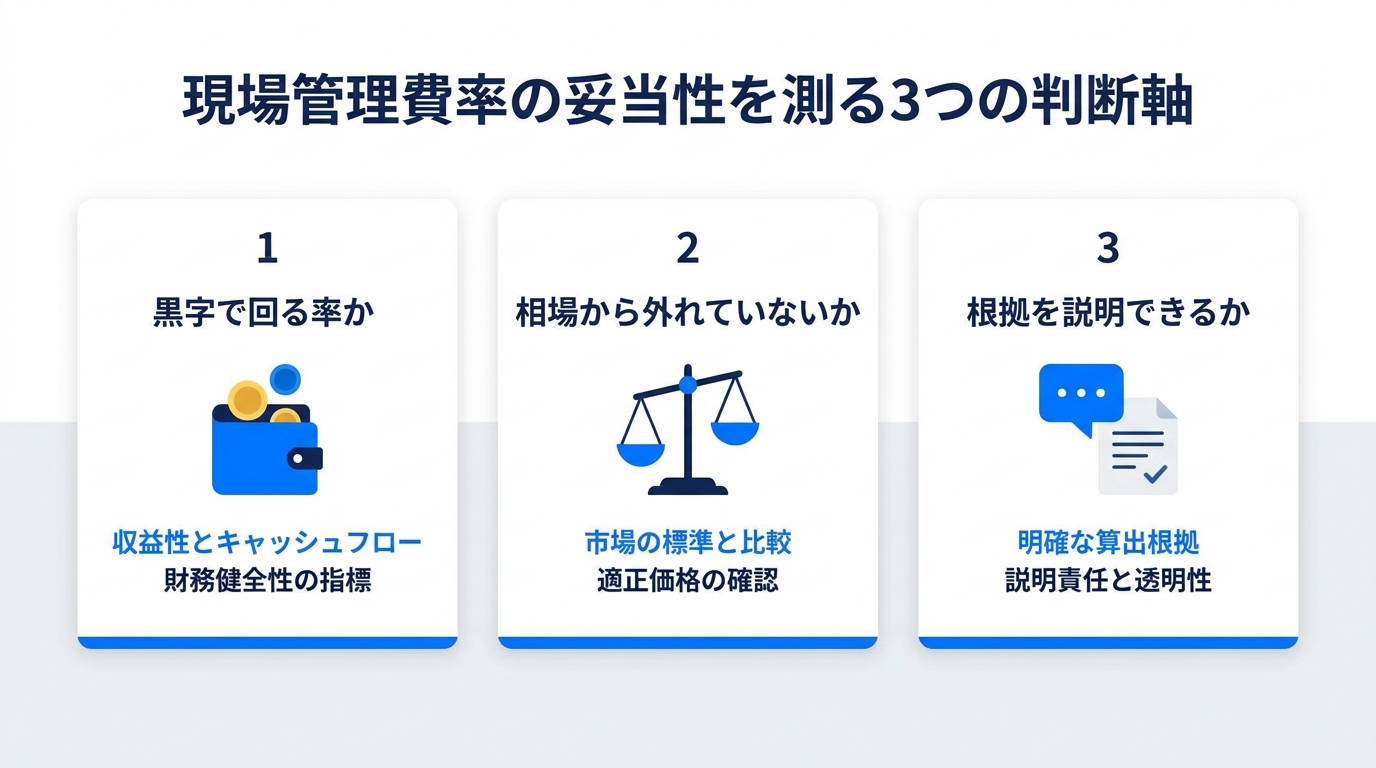

妥当性を測る軸は、大きく次の3つです。

- 現場運営が黒字で回る率か — その率で計上した現場管理費の中に、現場監督の人件費・現場事務所費・保険料などが収まるか。実績ベースで赤字にならない下限を把握しておく

- 相場から大きく外れていないか — 後述する規模別・工種別の目安から極端に乖離していないか。高すぎれば失注、低すぎれば品質低下のリスクがある

- 根拠を説明できるか — 「なぜこの率なのか」を発注者にも社内にも説明できるか。説明できない率は、値引き交渉で簡単に崩される

この3軸のうち1つでも欠けると、率の妥当性は揺らぎます。とくに見落とされがちなのが1つ目の「黒字で回るか」です。相場や他社の数字ばかり気にして、自社の実際の運営コストを把握しないまま率を決めてしまうと、受注はできても利益が残らない、という事態になりかねません。

率の妥当性は「相場の真ん中を取る」だけでは判断できない、という前提をまず押さえておきましょう。次の章から、その判断材料となる相場感と決め方を具体的に見ていきます。

規模別・工種別・公共/民間別の現場管理費率の相場

「現場管理費は何パーセントが妥当か」を考えるうえで、まず手がかりになるのが相場感です。率は工事規模・工種・公共/民間の区分によって傾向が異なります。

工事規模別の傾向

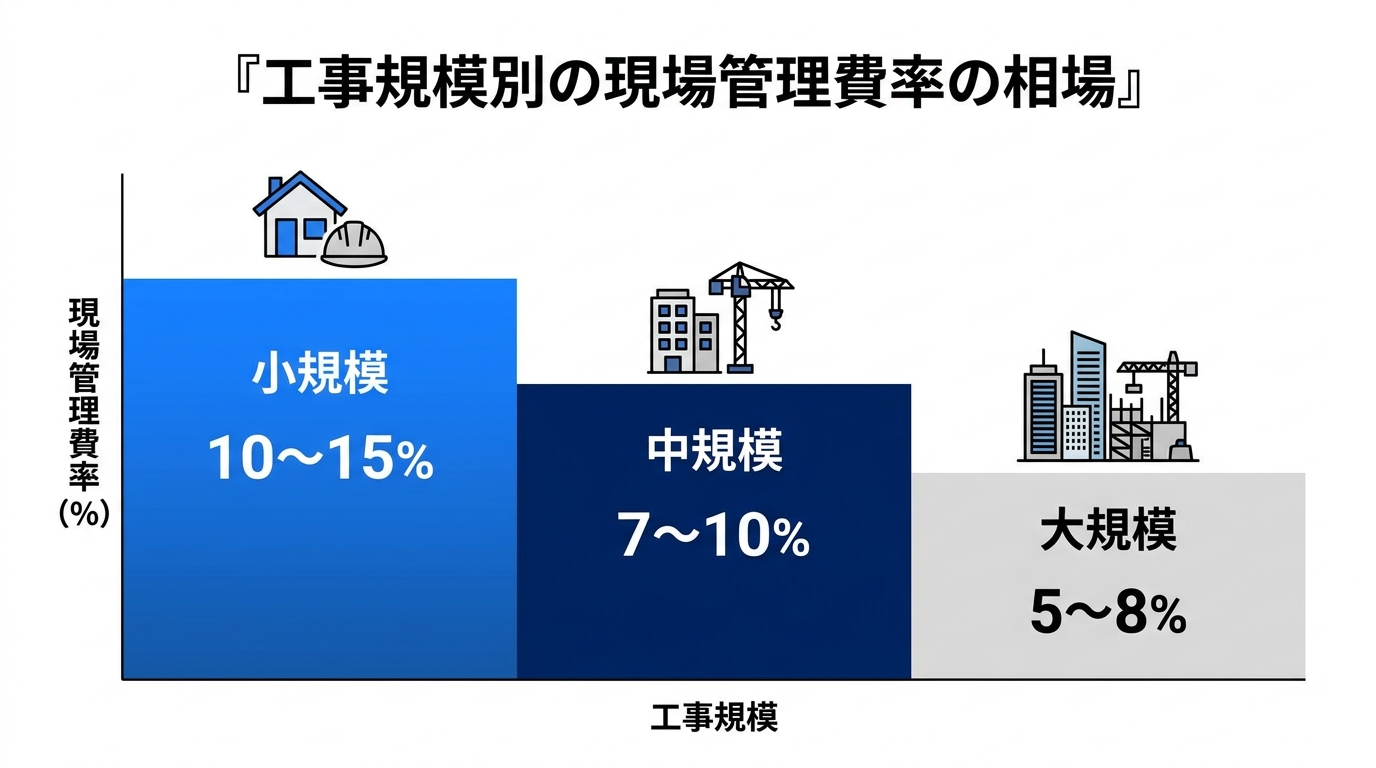

最も大きく効くのが工事規模です。公共建築工事の積算基準では、工事原価の規模が大きくなるほど現場管理費率が段階的に下がる仕組みになっています(出典:国土交通省「官庁営繕の技術基準(公共建築工事共通費積算基準等)」)。これを参考にした一般的な目安は次のとおりです。

- 大規模工事(数十億円以上): 5〜8%程度

- 中規模工事(数億円規模): 7〜10%程度

- 小規模工事(数千万円規模): 10〜15%程度

- 超小規模工事(1,000万円未満): 15%を超えることも

小規模工事ほど率が高くなるのは、現場監督1人の人件費や現場事務所の維持費といった「固定的にかかるコスト」が、工事金額に対して相対的に大きな比率を占めるためです。逆に大規模工事では、同じ管理体制でより大きな金額をカバーできるため、率が薄まります。

工種別の傾向

工種によっても率の出方が変わります。

- 一般建築工事: おおむね中央値(7〜12%程度)

- 設備工事(電気・空調・配管): 建築よりやや高めに出やすい

- 土木工事: 屋外・長工期・近隣調整などの特性で上下しやすい

- 改修・リフォーム工事: 工程が細分化し近隣対策も増えるため率が高くなりがち

公共建築工事の共通費積算基準でも、新営工事・改修工事・電気設備工事・機械設備工事といった工種ごとに別々の率の算定式が定められており、改修や設備系では新営建築より高めに設定される傾向があります(出典:国土交通省「公共建築工事共通費積算基準」)。自社が扱う工種に対応する区分を確認しておくと、率の妥当性を測る基準ができます。

公共工事と民間工事の違い

公共工事では、国土交通省や各自治体が公開している積算基準に率の算定方法が定められており、これに沿って算出するのが基本です。発注者と請負者の間で計算根拠が共有されているため、率を巡る交渉の余地は小さくなります。

一方、民間工事には決まった基準がありません。自社の過去実績や発注者との交渉で決まるため、率の決め方そのものが各社の腕の見せどころになります。とはいえ、極端に高い率を提示すれば相見積もりで不利になるため、公共の率表を一つの物差しとして、業界相場から大きく外れない範囲で設定するのが現実的な落としどころです。

自社の現場管理費率はどう決める?根拠の作り方

相場感がつかめたら、次は自社の率をどう決めるかです。根拠の薄い率は説明の場で崩れます。説得力のある率をつくる方法を3つ紹介します。

方法1:過去実績の中央値をベースにする

最も実態に即しているのが、自社の過去工事の実績から逆算する方法です。完了した工事の「実際にかかった現場管理費 ÷ 純工事費」を案件ごとに出し、規模帯ごとに中央値を取ります。これが自社の「黒字で回る率」の出発点になります。平均ではなく中央値を使うのは、極端に率が高かった失敗案件に引っ張られないためです。

方法2:基本率+補正係数で組み立てる

規模帯ごとの基本率を決めたうえで、案件特性に応じた補正係数を掛け合わせる方法も実務でよく使われます。たとえば「都市部の狭小現場は基本率に+1.5%」「深夜・休日施工が必要な工事は+1%」のように社内ルール化しておくと、見積担当者ごとの判断のブレを抑えられます。補正の項目と幅を文書にしておけば、誰が見積もっても近い率に収束します。

方法3:公共の積算基準を物差しにする

過去実績が十分に蓄積されていない場合は、公共建築工事の共通費積算基準を物差しにするのが手堅い方法です。発注者にとっても馴染みのある基準のため、「公共の積算基準を参考に、自社の現場条件を加味して設定した」という説明は通りやすくなります。

いずれの方法でも、率を決めたら必ず「なぜこの率なのか」を一行で言える状態にしておきます。根拠が言語化されていれば、社内の引き継ぎでも発注者への説明でも迷いません。

「黒字で回る率」を出すには、過去工事の原価実績データが欠かせません。粗利管理クラウド『uconnect』なら、工事別の売上・原価・粗利をリアルタイムに自動集計し、見積率と実績率の比較がそのまま社内資料になります。シリーズ累計3,000社突破、継続率98.9%、30日間無料トライアル。

現場管理費率が案件ごとに変動する要因

同じ工種・同じ規模でも、現場管理費率は案件ごとに変わります。一律の率を機械的に当てはめると、現場の実態と合わなくなる。率を補正すべきかどうかを見極めるために、主な変動要因を押さえておきましょう。

- 工事規模 — 大規模ほど固定費が希薄化し、率は下がる

- 工期の長さ — 長期工事ほど運営期間が延び、累計の管理コストが膨らむため率は上がる

- 立地・現場条件 — 都市部の狭小現場や山間部の遠隔現場は、管理の手間が増えて率が高くなりやすい

- 安全管理・近隣対策の水準 — 住宅密集地など周辺への配慮が必要な現場では、警備費・補償費・養生費がかさむ

- 発注者からの要求水準 — 報告書や写真管理の頻度、専属管理者の常駐要求などが高いと、管理工数が増えて率に跳ね返る

たとえば、住宅街の狭い道路に面した小規模リフォーム工事では、近隣対策・搬入時間の制約・警備などで通常より率が高くなります。一方、郊外の広い敷地で行う中規模工事なら、現場管理体制を効率化しやすく、率を抑えられる余地があります。

これらの要因を見積段階で評価し、案件ごとに率を微調整できる体制があると、無理のない見積と適正な利益確保が両立しやすくなります。前章で触れた補正係数は、まさにこの変動要因を数値に落とし込む仕組みです。どの要因をいくら補正するかは、毎年の実績データをもとに見直すと、現場の実情との乖離を防げます。

具体的にイメージすると、基本率10%の規模帯の工事で「都市部の狭小現場(+1.5%)」「近隣に学校・病院があり養生強化が必要(+1%)」という2つの条件が重なれば、その案件の現場管理費率は12.5%が妥当、という具合に組み立てます。条件が何もない標準的な現場なら基本率の10%のまま。こうして案件ごとの率に「なぜその数字なのか」という説明が一行で添えられる状態を作っておくと、後述する発注者への説明もそのまま使い回せます。逆に、変動要因を考えずに全案件を一律の率で処理していると、難しい現場ほど利益を削られ、簡単な現場ほど取りこぼす、というちぐはぐな結果になりがちです。

発注者に率の根拠を説明するコツ

率を決めても、発注者に納得してもらえなければ意味がありません。とくに相見積もりで他社より率が高く出た場合、説明の仕方しだいで受注の可否が分かれます。

公共工事の場合は、率の算出根拠を提出する場面があります。積算基準に沿って算定していれば、その基準を示すだけで根拠として成立します。基準のどの区分・どの算定式を使ったかを明示できるよう、計算過程を整理しておきましょう。

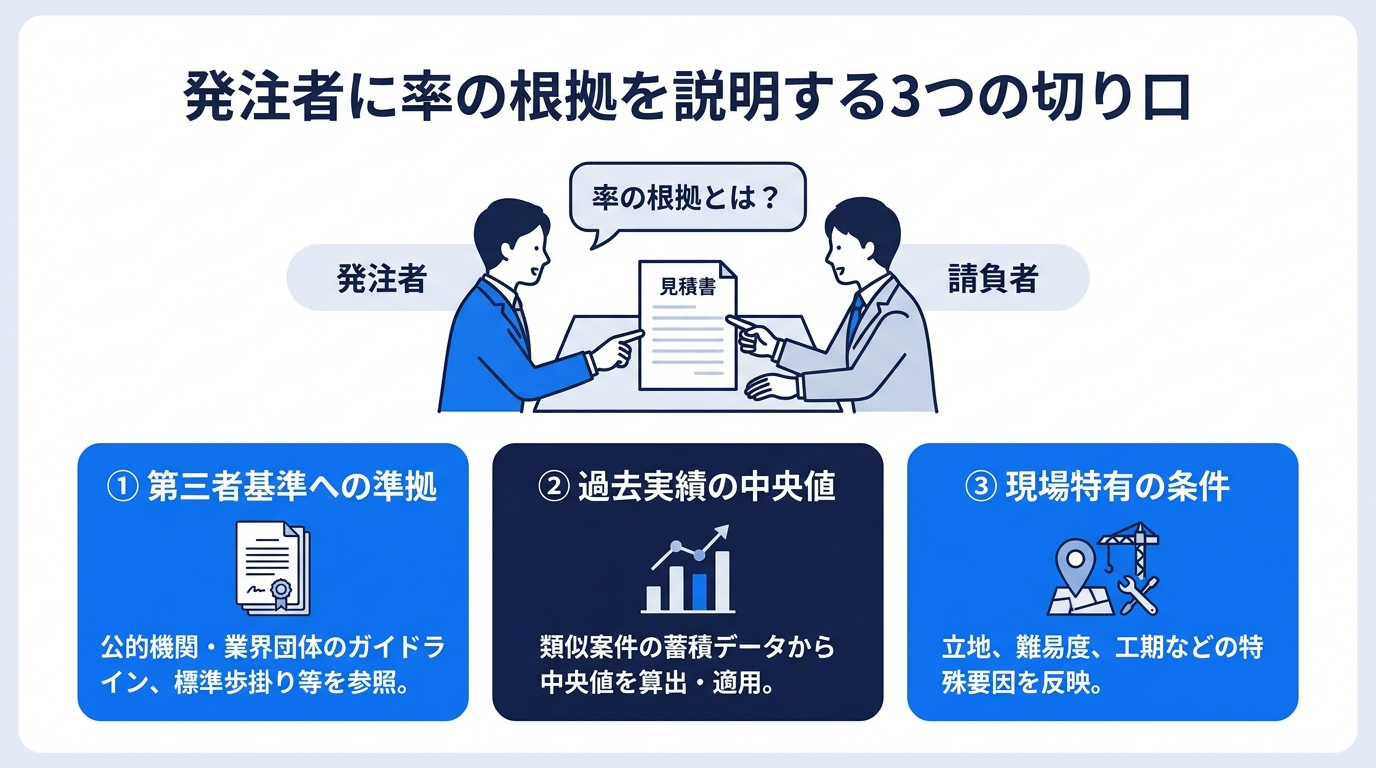

民間工事の場合は決まった基準がない分、説明ロジックを自前で用意する必要があります。説得力が出やすいのは、次のような切り口です。

- 「公共工事の積算基準を参考に設定している」 — 第三者基準への準拠は安心材料になる

- 「過去の同種・同規模工事の実績中央値から算出した」 — 自社の実データに基づく数字は強い

- 「この現場特有の条件(狭小・長工期・近隣対策など)を加味している」 — 率が高い理由を具体的に示せる

相見積もりで「他社より高い」と指摘されたとき、これらの根拠を示せれば、安易な値引きに応じずに済みます。逆に根拠を言語化できていないと、「では下げられますよね」という圧力に押し切られ、現場運営費を削るしかなくなります。率の根拠は、利益を守る盾でもあるわけです。

なお、率の数字だけを単独で示すより、「現場管理費に何が含まれるか」をあわせて説明すると納得感が高まります。現場監督の常駐、安全管理、品質管理といった付加価値を伝えれば、率は単なるコストではなく「工事を確実に完遂するための費用」だと理解してもらいやすくなります。

自社標準率を定期的に見直す方法

一度決めた現場管理費率は、固定したまま使い続けるものではありません。人件費の上昇や工事内容の変化に合わせて、定期的に見直してこそ妥当性を保てます。見直しの進め方を整理します。

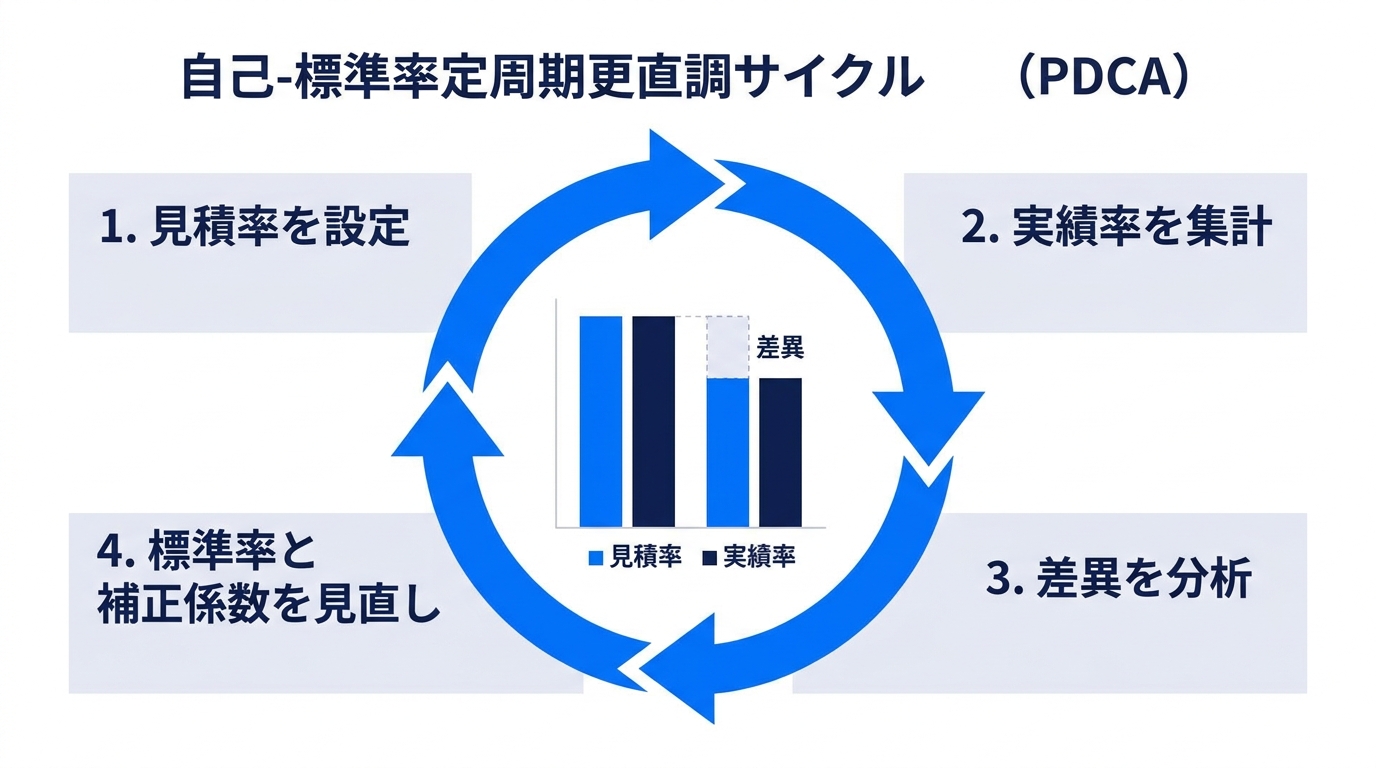

見積率と実績率の差異を集計する

見直しの土台になるのが、案件ごとの「見積時に設定した率」と「実際に発生した率」の差異データです。完了案件ごとに差異を記録し、月次・四半期で集計します。特定の規模帯や工種で恒常的に実績率が見積率を上回っているなら、その帯域の基本率が低すぎるサインです。

乖離の原因を分解する

差異が大きい案件は、原因を分解します。「現場監督の配置が過剰だったのか」「近隣対策が想定以上だったのか」「そもそも工期が読み違いだったのか」。原因が補正係数で説明できる範囲なら係数を調整し、構造的な問題なら基本率自体を見直します。

内訳レベルの変化も追う

率の数字が前年と同水準でも、内訳が変化していることがあります。「率は横ばいだが、人件費比率が上がり運営諸経費比率が下がっている」というケースでは、現場監督の配置効率や賃金水準の変化が起きている可能性があります。内訳まで見る習慣があると、組織の実態を正確につかめます。

この見直しサイクルを年に1回は回すことをおすすめします。地道なPDCAの積み重ねが、率設定の精度を年々高めていきます。手作業での集計が負担になる場合は、原価データを自動で集計できる仕組みを使うと、見直しのハードルが大きく下がります。

見積率と実績率のズレを毎案件チェックするのは、Excelの手集計では骨が折れます。粗利管理クラウド『uconnect』なら、工事別の粗利・原価を自動集計し、率の妥当性検証がワンクリックで進みます。初期費用無料、月額7,920円から。

見積率と実績率のズレを可視化するには

ここまで見てきたとおり、現場管理費率の妥当性を判断するには「自社の実績データ」が土台になります。ところが、工事ごとの原価をExcelで集計していると、率の検証は月次決算を待たねばならず、見積率と実績率を突き合わせる作業も担当者ごとにバラバラになりがちです。「気づいたら赤字案件になっていた」という小規模・中規模の建設会社は少なくありません。

そこで活用したいのが、粗利管理クラウドソフト uconnect(株式会社unlimited)です。見積から発注・請求までを一元管理し、工事ごとの粗利をリアルタイムで把握できる建設業向けクラウドサービスで、シリーズ累計3,000社突破、継続率98.9%の実績があります。率の妥当性検証に役立つ主な機能は次のとおりです。

- 階層型見積・実行予算: 直接工事費・共通仮設費・現場管理費を階層的に管理し、純工事費との区分を明確にできる

- 工事原価の自動集計: 発注・請求データから工事別の原価を自動で集計し、現場管理費の実績がすぐ見える

- 工事台帳の自動作成: 入力したデータから工事台帳が自動生成され、転記の手間がない

- リアルタイム粗利管理: 工事の途中で粗利の悪化を早期に発見でき、率の超過に手を打てる

- 会計ソフト連携: 弥生会計・freee・MFクラウドと連携し、経理処理の二度手間を減らせる

導入のハードルも低く、初期費用無料、月額7,920円〜(税込)で利用できます。30日間の無料トライアルがあるため、自社の工事データで率の検証ができるか、まずは試してから判断できます。Excel管理から脱却して原価の見える化を始めたい場合は、uconnect公式サイトから確認してみてください。

なお、クラウドツールの導入費用は「デジタル化・AI導入補助金」(2026年度より旧「IT導入補助金」から名称変更)の対象になる場合があります。インボイス枠では補助額50万円以下の部分について補助率最大3/4(小規模事業者は4/5)が適用され、最大2年分のクラウド利用料も補助対象です(出典:中小企業庁「デジタル化・AI導入補助金2026」公式サイト)。建設業も対象となるため、自社が補助対象になるか公式サイトで確認してみてください。

まとめ

現場管理費は何パーセントが妥当か——この問いに単一の正解はありませんが、判断の軸は明確です。本記事の要点を整理します。

- 業界共通の標準率は存在しない。妥当性は「黒字で回るか/相場から外れていないか/根拠を説明できるか」の3軸で測る

- 相場の目安は規模で大きく変わる(大規模5〜8%、中規模7〜10%、小規模10〜15%程度)。工種・公共/民間でも傾向が異なる

- 自社の率は「過去実績の中央値」「基本率+補正係数」「公共の積算基準を物差しに」のいずれかで根拠を持って決める

- 工事規模・工期・立地・要求水準などで率は変動する。補正係数で案件ごとに調整する

- 発注者への説明は、第三者基準への準拠・実績データ・現場特有の条件という切り口が効く

- 年1回は見積率と実績率の差異を集計し、標準率と補正係数を見直す

まずは、直近で完了した数件の工事について「実際にかかった現場管理費 ÷ 純工事費」を出してみてください。自社の率が相場のどこにあるかが見えれば、次の見積から根拠を持って率を設定できるようになります。

あなたにおすすめの記事

現場管理費とは|一般管理費との違いと17項目の内訳・計算式

現場管理費とは何かを、一般管理費との違い・17項目の内訳・計算式・利益を残すための抑え方まで、建設会社の実務目線でやさしく解説します。