工事見積書の中で「諸経費」と1行にまとめられている費目。施主から「これは何の費用ですか」と聞かれて答えに困った経験や、内訳の詳細を整理しないまま率を当てて見積もっている、という建設会社は少なくありません。曖昧なまま運用していると、利益を圧迫している費目を特定できず、知らないうちに赤字案件が増えていく原因にもなります。

この記事では、諸経費の定義と「経費」との違い、工事見積書での内訳(共通仮設費・現場管理費・一般管理費)、計算方法と工種別の相場目安、そして利益を残すための予算管理と実績フォローの手法までを、小規模・中規模の建設会社の実務目線で解説します。

読み終えるころには、自社の見積で諸経費をどう区分し、どこまで率を見ておけば赤字を回避できるか、そして月次でどのように予算と実績を見ていけばよいかの判断軸が手に入っているはずです。Excel管理に限界を感じている方には、原価をリアルタイムで見える化するヒントもあわせて紹介します。

諸経費とは?基本的な意味と「経費」との違い

工事見積書を作成・確認していて、「諸経費」という項目で迷った経験はないでしょうか。一行でまとめられているわりに金額が大きく、施主から「何の費用ですか?」と聞かれて答えに詰まる。そんな声をよく耳にします。

このセクションではまず、諸経費の定義と、似た言葉である「経費」との違いを整理しておきます。

諸経費の定義

諸経費とは、工事や事業を進めるうえで直接的な原材料費・労務費以外に発生する間接的な費用の総称です。建設業の見積書では、現場で発生する管理費や、本社運営にかかる費用などをひとまとめにした項目として記載されます。

具体的には、現場監督の人件費、安全対策費、近隣への補償費、本社の事務運営費などが含まれます。一つひとつは目に見えにくい費用ですが、工事を成立させるうえで欠かせないコストです。

「経費」との違い

「経費」は税務会計で使われる広い概念で、事業運営に必要な支出全般を指します。家賃・通信費・接待交際費など、事業活動に関わる支出はすべて経費に含まれます。

一方、建設業の見積書で出てくる「諸経費」は、工事案件ごとに見積に乗せる間接費を指す業界用語です。会計上の「経費」のうち、特定の工事に紐づけて計上できるもの+会社運営に必要な分を案件に按分したもの、という枠で考えると整理しやすいでしょう。

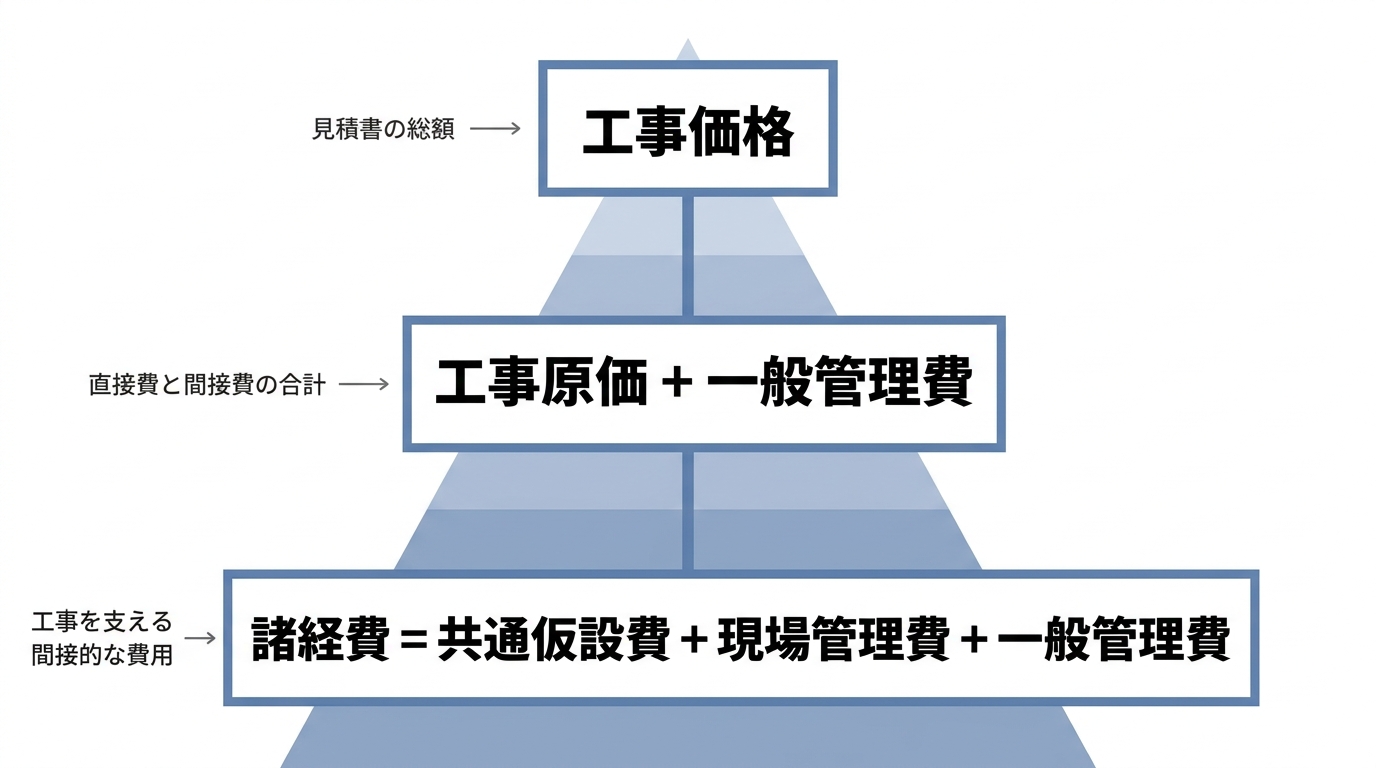

工事見積書における諸経費の位置づけ

公共工事の積算では、工事費は以下のように階層的に分解されます(出典:国土交通省「公共建築工事積算基準等関連資料」)。

| 階層 | 構成項目 |

|---|---|

| 工事価格 | 工事原価 + 一般管理費等 |

| 工事原価 | 純工事費 + 現場管理費 |

| 純工事費 | 直接工事費 + 共通仮設費 |

民間工事の見積書で「諸経費」とまとめられている部分は、実務では 共通仮設費+現場管理費+一般管理費 を合算したものを指すケースが多くなっています。発注者が直感的に分かりやすいように1行にまとめている、というのが実態です。

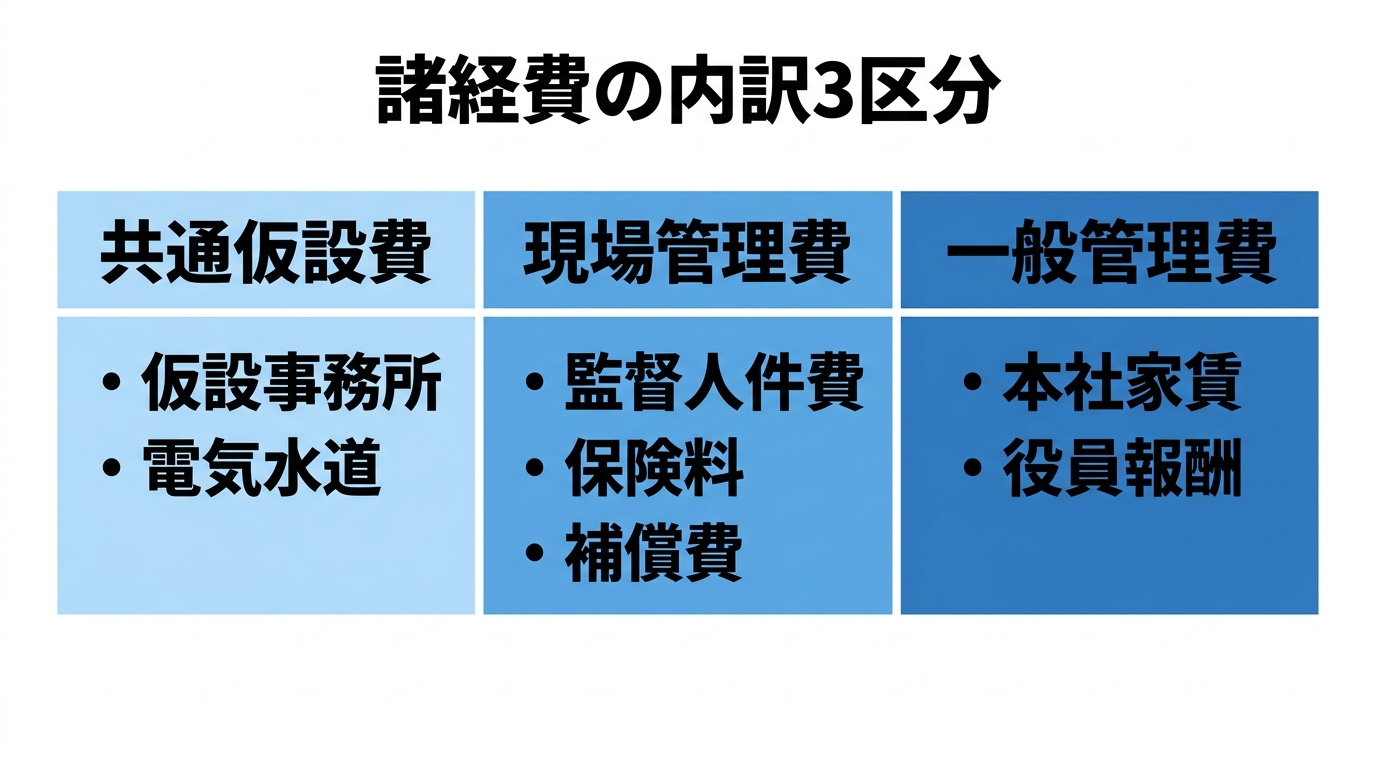

工事見積書における諸経費の内訳

「諸経費」と一言で書かれていても、内訳をきちんと押さえておかないと適正な金額を見積もれません。建設業界での代表的な3つの内訳を見ていきます。

共通仮設費

共通仮設費は、特定の工事個所ではなく現場全体を運営するために必要な仮設物・サービスの費用です。代表例は次のとおりです。

- 仮設事務所・仮設トイレ・仮囲いの設置費

- 工事用の電気・水道の引き込みと使用料

- 安全標識・ガードマン手配

- 産業廃棄物処理費(共通分)

- 仮設足場のうち複数工種で共用するもの

公共工事では「共通仮設費率」が工種・規模ごとに定められており、純工事費に対して数%〜十数%を目安に計上されます。民間工事では現場の条件に応じて積み上げ方式で算出することも多くなっています。

現場管理費

現場管理費は、個別の工事現場を運営・管理するための間接費です。具体的には以下のような費用が含まれます。

- 現場監督・主任技術者・事務スタッフの人件費

- 工事保険料・労災保険料

- 安全訓練・KY活動・安全大会の費用

- 近隣への補償費・苦情対応費

- 通信費・交通費・小口消耗品費

国土交通省の「土木工事工事費積算要領」では、現場管理費の内訳が17項目に細かく整理されています(出典:国土交通省「土木工事積算基準関係」)。民間工事ではここまで厳密でなくてよいですが、社内費目を整える「ものさし」として活用できます。

一般管理費

一般管理費は、会社全体の運営にかかる共通費用です。本社の家賃、役員報酬、本社経理スタッフの人件費、減価償却費、研究開発費などが該当します。

会社という組織を維持するために必要なコストなので、特定の工事案件にひもづけることはできません。そのため、見積書では工事原価とは別に「一般管理費等」として乗せ、複数の工事案件に按分して回収する形を取ります。

| 内訳 | 発生場所 | 主な費目 |

|---|---|---|

| 共通仮設費 | 工事現場(共通部分) | 仮設事務所、仮囲い、電気水道、安全標識 |

| 現場管理費 | 工事現場(管理運営) | 監督人件費、保険料、補償費、安全費 |

| 一般管理費 | 本社・会社全体 | 本社家賃、役員報酬、減価償却費 |

諸経費の内訳を見積書に書く・書かないの判断

民間工事の見積書では、諸経費を1行にまとめている会社が多いのが実情です。「諸経費 ¥1,500,000」とだけ書かれた見積を見たことがある方も多いでしょう。

ただし最近は、価格の透明性を重視する施主・元請けが増えており、内訳明示を求められるケースが増えています。社内ルールとしては、次の方針が運用しやすいでしょう。

- 元請けが大手や公共系の場合 → 共通仮設費・現場管理費・一般管理費を分けて記載

- 個人施主向け(戸建リフォーム等)→ 1行にまとめつつ、説明資料を別添で用意

- 法定福利費は、工事内容に応じて見積書で内訳明示する(建設業法上の努力義務)

社内に2パターンの見積テンプレートを用意しておくと、案件ごとに切り替えやすくなります。

共通仮設費・現場管理費・一般管理費を階層型見積で別階層に持ち、施主向けは1行集約・元請向けは3区分明示と、同じデータから2パターンの帳票を出力。案件ごとの内訳説明がそのまま実績集計に直結する粗利管理クラウド『uconnect』です(シリーズ累計3,000社突破)。

諸経費の計算方法と工種別の相場目安

実際に見積を作成するとき、諸経費はどのように金額を算出すればよいのでしょうか。基本の考え方と相場感を整理しておきます。

諸経費率の計算式

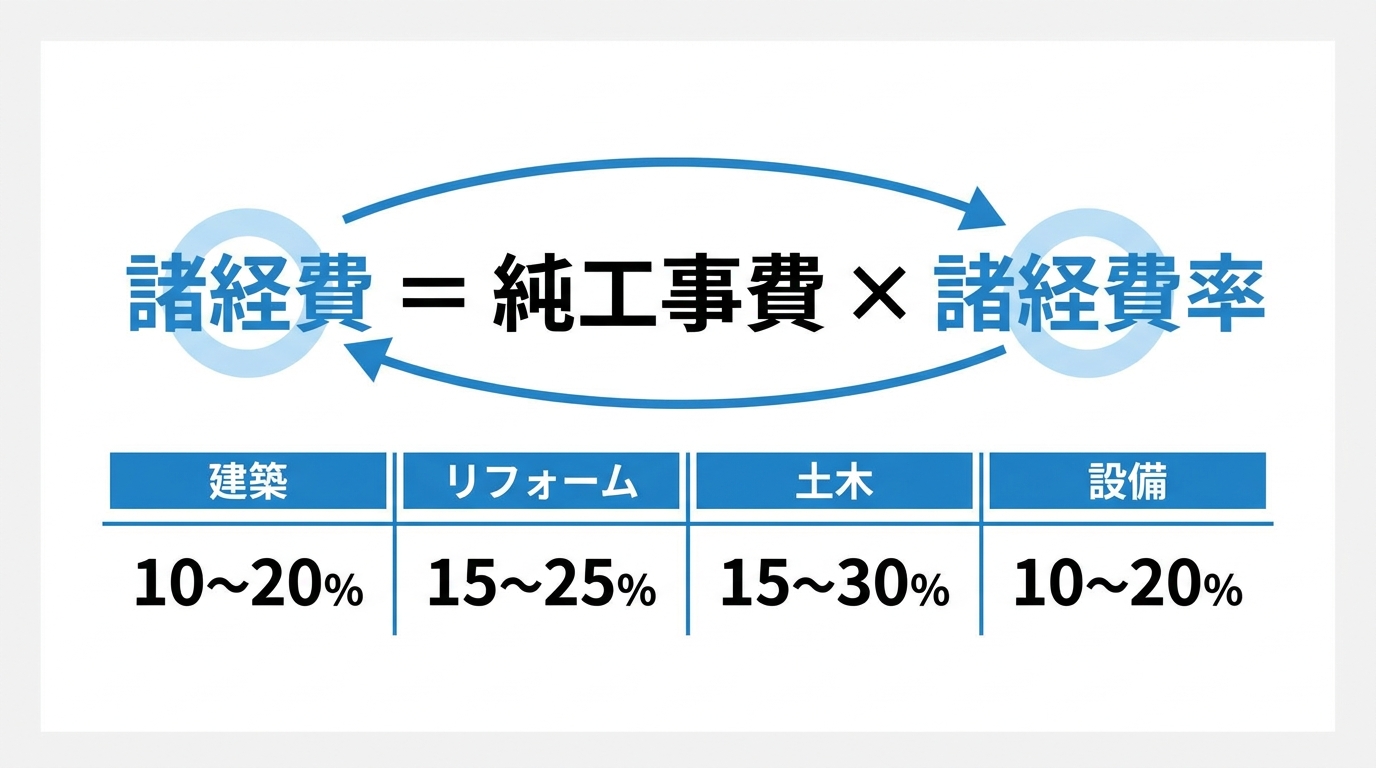

諸経費の金額は、純工事費(直接工事費+共通仮設費)に一定の比率(諸経費率)を掛けて算出するのが一般的です。

- 諸経費 = 純工事費 × 諸経費率

- 諸経費率(%)= 諸経費 ÷ 純工事費 × 100

たとえば純工事費が2,000万円、諸経費率が15%なら、諸経費は300万円となります。なお見積書で「諸経費」と1行にまとめている場合は、一般管理費まで含んだ率で計算しているケースが多くなっています。

公共工事では現場管理費・一般管理費それぞれに率が定められており、工種・規模・工期に応じた算定式を使います(出典:国土交通省「土木工事工事費積算要領及び基準の運用」令和8年4月1日適用)。

工種別の相場目安

民間工事における諸経費率の目安は、工種・工事規模・施工条件によって大きく変動しますが、おおまかには次のような水準で動いています(具体的な率は最新の積算基準と社内実績で必ず確認してください)。

| 工種 | 諸経費率の目安(純工事費に対する割合) |

|---|---|

| 建築工事(新築・規模大) | おおむね 10〜20% |

| リフォーム・改修工事 | おおむね 15〜25% |

| 戸建住宅の新築 | おおむね 15〜25% |

| 土木工事(道路・河川等) | おおむね 15〜30%(小規模ほど高くなる傾向) |

| 電気・機械設備工事 | おおむね 10〜20% |

注目したいのは「規模が小さいほど率が高くなる」傾向です。小規模工事ほど現場運営に必要な固定費の負担割合が大きくなるためで、率だけ見て「高い/安い」と判断すると本質を見誤ります。

計算例:純工事費2,000万円のリフォーム工事の場合

具体的な数字で見ていくと理解が早まります。リフォーム工事で純工事費2,000万円、諸経費率を社内基準で20%と設定する場合の計算は次のとおりです。

| 項目 | 金額 | 計算根拠 |

|---|---|---|

| 直接工事費 | 1,800万円 | 材料費・労務費・直接経費の合計 |

| 共通仮設費 | 200万円 | 純工事費の10% |

| 純工事費 | 2,000万円 | 直接工事費+共通仮設費 |

| 諸経費(現場管理費+一般管理費) | 400万円 | 純工事費 × 20% |

| 工事価格 | 2,400万円 | 純工事費+諸経費 |

注意したいのは、共通仮設費を「諸経費に含めるか/純工事費に含めるか」で同じ20%でも金額が変わることです。社内で計算ルールを統一しておかないと、見積担当者ごとに金額がブレてしまいます。

計算ミスを避けるためのチェックポイント

諸経費の計算でよくある失敗を3つ挙げておきます。

- 純工事費と工事原価を取り違える: 諸経費率の母数は「純工事費(直接工事費+共通仮設費)」であって、現場管理費を含めた工事原価ではありません。母数を取り違えると、現場管理費が二重で乗ってしまいます。

- 法定福利費を諸経費に丸める: 建設業の見積では、工事内容に応じて法定福利費(社会保険料の事業主負担分)を内訳明示した見積書を作成するよう努めることとされています(出典:国土交通省「社会保険の加入に関する下請指導ガイドライン」)。諸経費に紛れ込ませると、下請取引のガイドライン上で問題になる可能性があります。

- 長期工事に短工期の率を流用する: 工期が長くなるほど現場事務所維持費・人件費がかさみます。短工期の率をそのまま当てはめると利益が削られます。

電卓やExcelでの手計算は、案件が増えるほどミスが起こりやすくなります。クラウド型の見積ツールを使えば、純工事費・現場管理費・一般管理費を自動で区分計算してくれるため、人為的な間違いを大きく減らせます。

諸経費の予算と実績の乖離をダッシュボードで監視し、粗利率低下案件を月締めを待たずアラートで検知。間接原価は売上比・原価比・工事数均等・手入力から選んで配賦でき、工事別粗利率を即座に把握できる粗利管理クラウド『uconnect』(30日間無料・初期費用0円)。

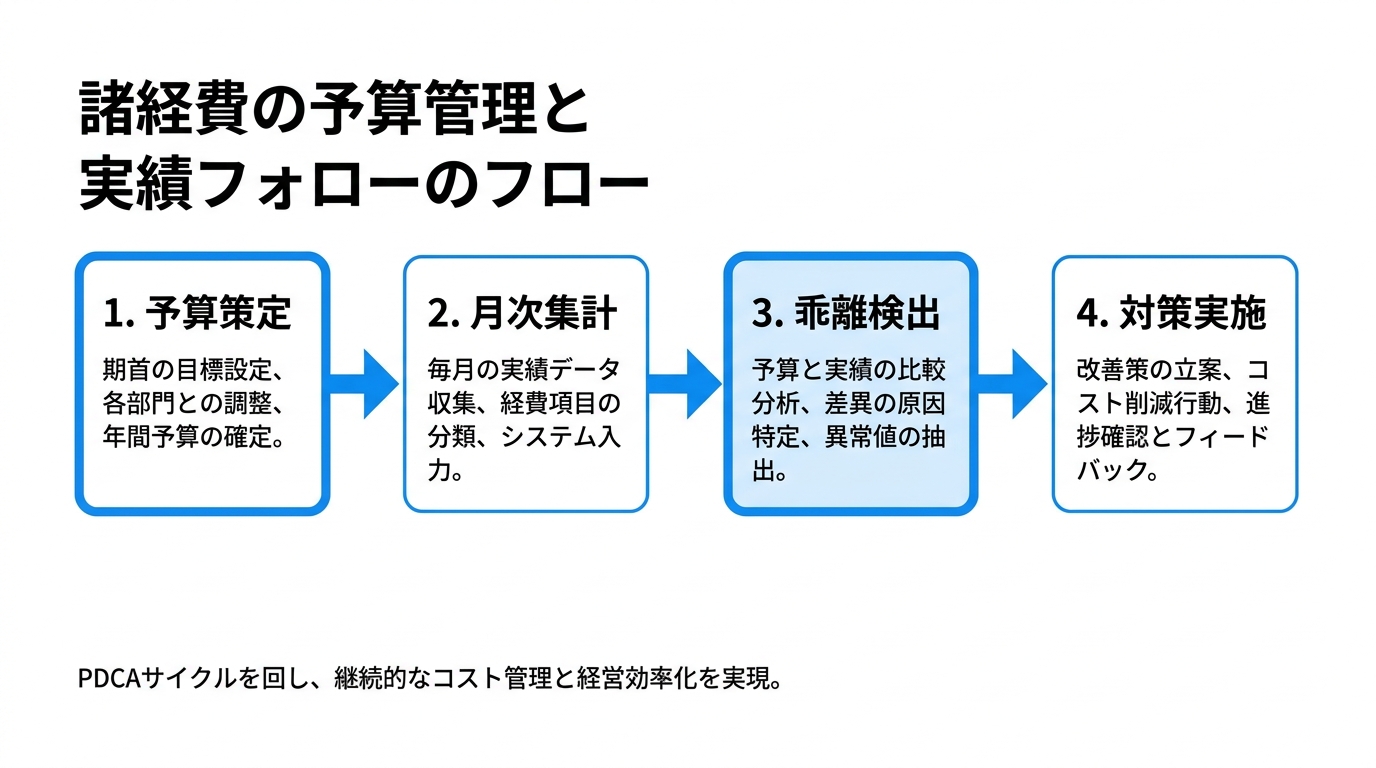

諸経費の予算管理と実績フォローの手法

諸経費は「見積では計上したが、実際にいくら使ったかは年度末まで分からない」という状態に陥りがちです。これでは原価管理として機能しないので、予算と実績を月次で見ていく仕組みが欠かせません。

予算の立て方

工事ごとの諸経費予算は、過去類似工事の実績平均をベースに置くのが現実的です。社内に実績データが少ない場合は、同規模・同工種の工事を3〜5件抽出し、諸経費率の中央値を当てに置くと極端なブレを避けられます。

立てた予算は次の3つに分解しておくと、後の管理がしやすくなります。

- 必達ライン(このラインを超えると赤字確定)

- 標準ライン(社内平均の率)

- 目標ライン(社内ベンチマークの上位2割)

実績との乖離を見る指標

工事進行中は、次の指標を月次で確認します。

- 諸経費消化率: 予算に対する実績の比率(例: 予算300万円、実績150万円→消化率50%)

- 進捗対比: 工事の出来高進捗(%)と諸経費消化率を比較し、極端なズレがないか

- 費目別ランキング: 諸経費17項目(土木側)の中で、想定より多く使った上位3項目を特定

特に「進捗30%なのに諸経費消化率60%」のように、進捗より消化が早すぎる場合は要注意です。原因を切り分けて、残工期で吸収できるか早めに判断することが、赤字案件を作らないコツになります。

早期に対応するためのフロー

ズレを発見した後の対応を「誰が・いつ・何を見るか」のレベルで決めておくと、現場の動きがブレません。

| タイミング | 担当 | アクション |

|---|---|---|

| 月次(毎月5日) | 現場監督 | 前月の諸経費実績を費目別に集計 |

| 月次(毎月10日) | 経営層 | 予算超過の案件をピックアップし原因確認 |

| 必要に応じ | 現場+経営 | 追加対策(外注切り替え、工法変更、等)を協議 |

紙やExcelでの集計だと締めに3〜5日かかってしまい、「気づいたときには手遅れ」になりがちです。日々の入力をそのまま集計に直結させるクラウドツールを使えば、いつでも最新の数値が見られるため、早期判断の精度が上がります。月次会議の場では、数字だけでなく「なぜ乖離したのか」「次月に何を変えるのか」までセットで議事録化しておくと、現場と本社の温度差をなくしやすくなります。

諸経費を見える化するクラウドツール

「諸経費の予算と実績を月次で見ましょう」と分かっていても、それを支える仕組みがなければ続きません。Excel管理は案件数が増えるとファイル更新漏れと集計ミスで限界が来ます。「気づいたら赤字案件になっていた」「諸経費の費目別実績が把握できない」という小規模・中規模建設会社の悩みは、現場でよく聞く声です。

そこで活用したいのが、粗利管理クラウドソフトの uconnect(株式会社unlimited)です。uconnectは、見積から発注・請求までを一元管理し、工事ごとの粗利と諸経費の実績をリアルタイムで把握できる建設業向けクラウドサービスで、シリーズ累計3,000社突破の導入実績があります。

諸経費の管理に活用できる主な機能は以下のとおりです。

- 階層型見積・実行予算: 直接工事費・共通仮設費・現場管理費・一般管理費を階層的に管理し、諸経費の内訳を見える化できる

- 工事原価の自動集計: 発注・請求データから工事別の諸経費を自動集計し、費目別実績がすぐに見える

- リアルタイム粗利管理: 工事の進捗途中で諸経費の超過を早期発見でき、追加コストの発生を防げる

- 帳票一元管理: 見積→発注→納品→請求→領収を1つのシステムで管理し、Excelの二重入力をなくせる

- 会計ソフト連携: 弥生・freee・MFクラウドと連携し、経理処理の手間を削減

導入のハードルも低く、初期費用無料、月額7,920円〜(税込)で利用できます。ユーザーを追加する場合は1ユーザーにつき月額1,320円(税込)です。30日間の無料トライアルがあり、デジタル化・AI導入補助金(旧:IT導入補助金)にも対応しているため、初期コストを抑えて始められます。

「うちの工事のやり方に合うかどうか分からない」という場合は、自社の業務フローとのマッチ率を事前に判定できる導入適合性チェックも用意されています。Excel管理から脱却して諸経費の見える化を始めたい方は、まずは uconnect公式サイト から確認してみてください。

諸経費に関するよくある質問

実務の現場で繰り返し聞かれる質問を取り上げます。

諸経費は値引き交渉の対象になる?

施主から「諸経費を値引きしてほしい」と言われるケースは少なくありません。結論から言うと、諸経費は工事を成立させるための必要コストなので、無理な値引きは赤字直結のリスクが大きい項目です。

ただし「諸経費の中身が伝わっていない」という理由で値引き要求が出ているケースもあります。共通仮設費・現場管理費・一般管理費の3区分で内訳を提示し、「ここまで圧縮できます」「ここは品質に直結するので削減できません」と切り分けて伝えると、納得感が大きく変わります。値引きするなら理由を明確に、削れない部分は丁寧に説明する。この基本姿勢が長く取引できる関係を作ります。

諸経費の領収書はどこまで残せばいい?

工事ごとの諸経費に関する領収書・請求書は、原則として法人は7年間(青色申告で欠損金が生じた事業年度については10年間)保存が必要です(出典:国税庁「帳簿書類等の保存期間」)。建設業法上も帳簿の保存義務があるため、工事台帳と紐づけて管理しておくのが安全です。

紙で保管していると検索性が悪く、税務調査で必要な書類を探すのに時間がかかります。電子帳簿保存法の改正により、一定の要件を満たせば領収書・請求書の電子保存が認められているので、クラウド型の原価管理ツールと組み合わせて電子化を進めるのもおすすめです。

諸経費率は下げてもいい?

「諸経費率を下げて見積を安く見せたい」という相談もよくあります。確かに見かけの金額は下がりますが、必要なコストは何かしらの形で発生するため、結局は別の費目(直接工事費など)に紛れ込ませることになりがちです。これだと工事ごとの本当の粗利が見えなくなり、原価管理が破綻します。

率を下げるなら、無駄な費目を実際に削るのが先です。クラウドカメラで現場移動を減らす、電子契約で印紙代を圧縮する、といった具体策で間接コストを下げてから、見積率に反映させる順序が健全です。

諸経費を施主に説明するときのコツは?

施主向けに諸経費の中身を説明するときは、「現場を安全に・スムーズに動かすために必要な費用」という大きな括りで伝えるのがおすすめです。具体的には、次の3つを軸に話すと納得感が出やすくなります。

- 安全関連の費用(安全対策・保険・近隣補償)――事故ゼロで工事を完了させるために必要

- 現場運営の費用(仮設事務所・電気水道・現場監督人件費)――工事の段取りと品質を維持するために必要

- 会社運営に必要な費用(本社管理部門の人件費)――保証・アフターメンテナンスを長く提供するために必要

「家を安く見せたい」業者は諸経費を曖昧にして直接工事費に紛れ込ませることがありますが、これは長期的には施主の不利益(追加費用の発生やアフター対応の質低下)につながります。きちんと内訳を提示して説明する業者の方が、結局は信頼を得やすいものです。

諸経費を見直すタイミングは?

社内の諸経費率は、年に1回は見直すことをおすすめします。物価上昇・人件費高騰・社会保険料率の変動・新しいデジタルツール導入など、率に影響する要因は毎年変化しています。

具体的には、年度末に過去1年分の工事の実績諸経費を集計し、見積時の率と実際の率がどれくらい乖離していたかをチェックします。乖離が大きい工種・規模については、来期の見積率を補正することで、利益を残せる体質に近づけていけます。

まとめ

諸経費は工事を成立させるための必要コストであり、共通仮設費・現場管理費・一般管理費の3つで構成されます。利益を残すための要点を最後に整理しておきます。

- 諸経費=共通仮設費+現場管理費+一般管理費 の合計と捉える

- 諸経費率は 純工事費 × 率 で計算し、工種・規模・工期に応じて率を調整する

- 規模が小さいほど率は上がる傾向。率の数字だけで高い・安いを判断しない

- 法定福利費は諸経費に丸めず、工事内容に応じて見積書で内訳明示する

- 予算と実績の乖離を月次で見て、進捗より消化が早ければ早期に手を打つ

- クラウド型の原価管理ツールを活用すれば、Excel運用の限界を超えて諸経費の見える化が実現できる

まずは社内の諸経費区分を整え、月次で予算実績を確認するところから始めてみてください。地道な積み重ねが、年間の粗利改善につながっていきます。

あなたにおすすめの記事

積算とは|見積りとの違い・業務の流れ・必要スキルを徹底解説

積算とは何かを、見積りとの違い・業務の流れ5ステップ・必要なスキルと資格・効率化のIT活用まで建設会社の実務目線でやさしく解説します。

現場管理費とは|一般管理費との違いと17項目の内訳・計算式

現場管理費とは何かを、一般管理費との違い・17項目の内訳・計算式・利益を残すための抑え方まで、建設会社の実務目線でやさしく解説します。

施工体制台帳とは?記載項目・書き方・作成手順をわかりやすく解説

施工体制台帳とは何かを基礎から解説。記載項目や書き方、作成手順、添付書類、保管・管理方法、デジタル化のコツまで、元請として知っておきたい実務のポイントをまとめました。