「工事完成基準って結局どういう仕組みなの?」「工事進行基準との違いがよくわからない」建設業の経理や会計処理に携わる方なら、一度はこうした疑問を感じたことがあるのではないでしょうか。

工事完成基準は、工事が完成して引き渡した時点で収益と原価を一括計上するシンプルな会計方法ですが、採用にあたってはメリットだけでなく、赤字の発見が遅れるリスクや資金繰りへの影響も理解しておく必要があります。

この記事では、工事完成基準の定義から、メリット・デメリット、具体的な仕訳例、工事進行基準との違い、さらには税務処理の注意点まで、実務に直結するポイントをわかりやすく解説します。読み終えれば、自社の工事にどの基準を適用すべきか、根拠を持って判断できるようになるでしょう。なお、会計基準や税制は改正される可能性があるため、最新情報は公式資料でご確認ください。

工事完成基準とは?

工事完成基準の定義と目的

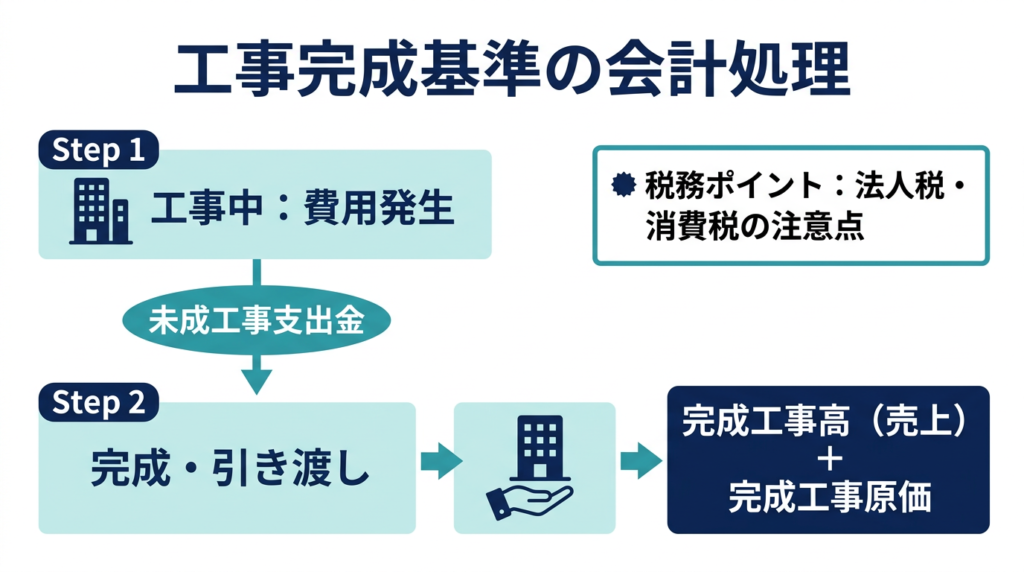

工事完成基準とは、建設工事が完成して目的物を引き渡した時点で、工事収益と工事原価を一括して計上する会計基準です。工事期間中に発生した費用は「未成工事支出金」として資産計上し、完成・引き渡し時にまとめて売上と原価に振り替えます。

この基準の目的は、収益と費用の認識を「確実に完成した時点」に集中させることで、会計上の確実性を高めることにあります。工事の途中段階では進捗度の見積もりに不確実性が伴うため、完成時点で確定した金額を計上することで、正確な損益を把握できるという考え方に基づいています。

なお、工事完成基準は従来の「工事契約に関する会計基準」(企業会計基準第15号)に定められていましたが、2021年4月以降に開始する事業年度からは「収益認識に関する会計基準」(企業会計基準第29号)が適用され、制度上の位置づけが変わっています(出典:freee|工事進行基準とは?収益認識基準との関係や廃止後の適用基準について解説)。

工事完成基準が適用される状況

工事完成基準は、主に以下のような工事に適用されてきました。

- 小規模・短期間の工事: 工期が短く、進捗度の測定が困難な場合

- 進捗度の見積もりが難しい工事: 工事収益総額・工事原価総額・工事進捗度を信頼性をもって見積もれない場合

- 請負金額が比較的小さい工事: 大規模でない建設工事や修繕工事

2009年4月以降、日本の会計基準では工事進行基準が原則適用となりましたが、上記3つの要素(工事収益総額・工事原価総額・工事進捗度)を信頼性をもって見積もれない場合には、工事完成基準を適用することとされていました。

さらに、2021年4月の新収益認識基準の適用後は、「一定の期間にわたり充足される履行義務」か「一時点で充足される履行義務」かで収益認識方法を判断する枠組みに移行しています。工事完成基準に相当する処理は、「一時点で充足される履行義務」として引き継がれています。

工事完成基準のメリット

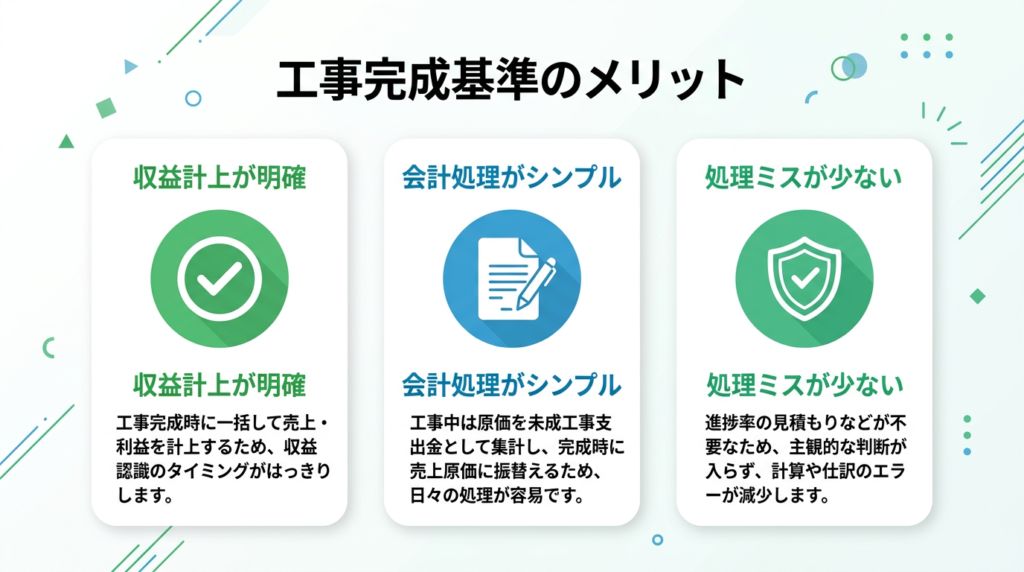

収益の計上が明確

工事完成基準の最大のメリットは、収益と費用の計上タイミングが明確であることです。工事が完成し、目的物の引き渡しが完了した時点で売上と原価を一括計上するため、「いつ計上するか」の判断に迷うことがありません。

工事進行基準のように進捗率を見積もる必要がないため、見積もりの誤差による収益のブレが発生しません。決算時の数字が確定的であり、法人税の申告においても金額の正確性が担保されやすくなります。

特に複数の工事を同時に抱える建設会社では、個々の工事について進捗率を算出する手間が省け、収益計上の透明性を保ちやすいというメリットがあります。

会計処理の簡素化

工事完成基準では、工事期間中の会計処理は「未成工事支出金」への費用計上が中心となり、完成時に一括で仕訳を行います。具体的な仕訳の流れは以下のとおりです。

工事期間中(費用発生時):

- 借方:未成工事支出金 / 貸方:現金預金・買掛金など

工事完成・引き渡し時:

- 借方:完成工事未収入金 / 貸方:完成工事高(売上)

- 借方:完成工事原価 / 貸方:未成工事支出金

このように、工事進行基準と比較して仕訳のパターンがシンプルです。経理担当者の業務負担が軽減され、処理ミスのリスクも低くなります。

工事完成基準のデメリット

赤字の早期発見が難しい

工事完成基準の大きなデメリットは、工事が完成するまで損益が確定しないことです。工事期間中は収益が計上されず、発生した費用は未成工事支出金として資産に計上されるだけのため、プロジェクト単位での赤字を早期に把握しにくくなります。

たとえば、施主からの設計変更や追加工事の要請があっても、その影響が損益に反映されるのは完成後です。工事期間が1年以上に及ぶ大規模プロジェクトでは、赤字が発覚したときにはすでに損失が大きく膨らんでいるケースもあります。

このリスクを軽減するためには、工事台帳や原価管理システムを活用して、完成前でも定期的にプロジェクトごとの収支見込みを確認することが重要です。工事ごとの収支管理の基盤となる実行予算については「実行予算とは?基本概念から作成手順まで分かりやすく解説」で詳しく解説しています。」

資金繰りのリスク

工事完成基準では、売上が計上されるのは引き渡し時です。しかし、工事期間中も材料費・外注費・人件費などの支出は発生し続けます。この「支出先行・収益後回し」の構造が、資金繰りを圧迫する要因になります。

特に長期にわたる請負工事では、完成までの間に多額の運転資金が必要です。出来高に応じた中間金の受領を契約に盛り込むことで資金繰りを改善する方法もありますが、その場合でも入金額は「未成工事受入金」(前受金)として負債計上され、売上にはなりません。

キャッシュフローの管理を徹底し、工事ごとの資金計画を事前に策定しておくことが、経営の安定に不可欠です。

工事完成基準の会計処理

工事完成基準に基づく仕訳の流れ

工事完成基準における仕訳は、大きく「工事中」と「完成・引き渡し時」の2段階に分かれます。具体的な仕訳例を見てみましょう。

【例】請負金額3,000万円、工事原価2,400万円の工事(工期2年)

1年目:工事中(原価1,200万円発生、中間金1,000万円受領)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 1,200万円 | 現金預金 | 1,200万円 |

| 現金預金 | 1,000万円 | 未成工事受入金 | 1,000万円 |

2年目:工事完成・引き渡し時(残りの原価1,200万円発生)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 1,200万円 | 現金預金 | 1,200万円 |

| 完成工事未収入金 | 3,000万円 | 完成工事高 | 3,000万円 |

| 完成工事原価 | 2,400万円 | 未成工事支出金 | 2,400万円 |

| 未成工事受入金 | 1,000万円 | 完成工事未収入金 | 1,000万円 |

このように、1年目は売上・原価ともに損益計算書に計上されず、2年目の完成時に一括計上されます。

実務における注意点

工事完成基準を適用する際は、以下のポイントに注意が必要です。

契約内容の確認: 工事の完成・引き渡しの定義を契約書で明確にしておくことが重要です。「完成」の判断基準が曖昧だと、収益計上のタイミングにずれが生じます。

部分完成基準への対応: 一つの工事契約であっても、独立した部分が完成・引き渡しされた場合は、その部分について収益を計上する必要があります(部分完成基準)。たとえば、道路工事で区間ごとに引き渡す場合などが該当します(出典:みかげ会計|工事完成基準・工事進行基準の法人税・消費税上の取扱い)。

決算期をまたぐ工事の管理: 工事が複数の決算期にまたがる場合、未成工事支出金の残高管理が煩雑になります。工事台帳と会計システムの連携を適切に行い、工事ごとの原価集計を正確に管理しましょう。

工事完成基準と税務処理の関連性

工事完成基準を採用する場合、法人税と消費税の両面で注意すべきポイントがあります。

法人税上の取扱い: 法人税法第64条では、長期大規模工事(工事期間1年以上・請負対価10億円以上・請負対価の2分の1以上が引渡日から1年以内に支払われるもの)については工事進行基準の適用が強制されます。それ以外の工事については、工事完成基準と工事進行基準のいずれかを選択できます(出典:国税庁|収益及び費用の帰属時期の特例)。

消費税上の取扱い: 消費税の課税売上の計上時期は、原則として目的物の引き渡し日です。工事完成基準を採用している場合は、引き渡し時に消費税の課税売上を認識します。ただし、出来高に応じた中間金を受け取っている場合でも、それは前受金であり消費税の課税対象にはなりません(出典:みかげ会計|工事完成基準・工事進行基準の法人税・消費税上の取扱い)。

収益認識と納税時期の乖離: 工事完成基準では、工事期間中に実際の支出が発生していても、売上が計上されるのは完成時です。そのため、工事期間中は利益がゼロとなり法人税の負担は小さくなりますが、完成した事業年度に利益が集中し、一時的に法人税の負担が大きくなる可能性があります。複数の大型工事が同じ決算期に完成する場合は、税負担の平準化を考慮した工期管理も重要です。

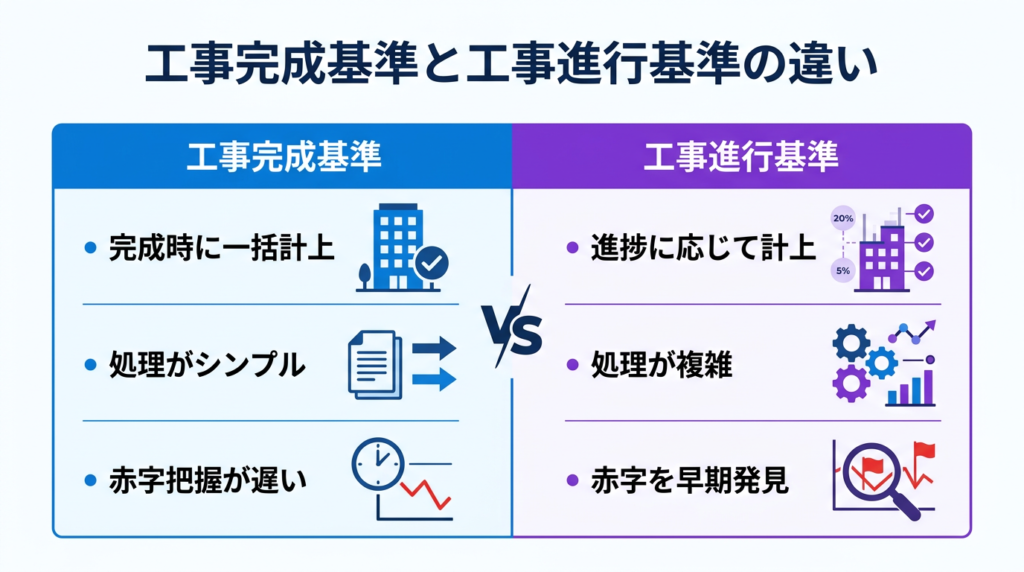

工事完成基準と工事進行基準の違い

収益認識のタイミング

工事完成基準と工事進行基準の最大の違いは、収益を認識するタイミングです。

| 項目 | 工事完成基準 | 工事進行基準 |

|---|---|---|

| 収益認識時点 | 工事完成・引き渡し時 | 工事の進捗度に応じて各期 |

| 費用認識時点 | 工事完成・引き渡し時 | 発生した期に計上 |

| 工事中の損益 | 計上されない | 進捗率に応じて計上 |

| 赤字の把握 | 完成まで困難 | 早期に発見可能 |

| 会計処理の負担 | 軽い | 重い(進捗率の算出が必要) |

工事進行基準では、決算ごとに工事の進捗率を「原価比例法」(発生原価÷見積原価総額)などで算出し、それに応じた収益を計上します。一方、工事完成基準は完成時に一括計上するため、各期の損益には工事中のプロジェクトは反映されません。

適用基準の違い

2009年4月以降の旧基準下では、以下のように適用が区分されていました。

- 工事進行基準が原則適用: 工事収益総額・工事原価総額・工事進捗度の3要素を信頼性をもって見積もれる場合

- 工事完成基準を適用: 上記3要素の見積もりが困難な場合(例:仕様が未確定、原価の見通しが立たない工事)

2021年4月以降の新収益認識基準では、「工事進行基準」「工事完成基準」という名称は廃止されましたが、考え方は引き継がれています。新基準では、履行義務が「一定の期間にわたり充足される」場合は進捗度に応じた収益認識(旧・工事進行基準に相当)、「一時点で充足される」場合は引き渡し時の一括認識(旧・工事完成基準に相当)となります。

なお、法人税法では引き続き「長期大規模工事」(工事期間1年以上・請負対価10億円以上・対価の2分の1以上が1年以内に支払われるもの)については工事進行基準が強制適用され、それ以外は選択可能という枠組みが維持されています。

まとめ

工事完成基準の重要性

工事完成基準は、建設業の会計処理において基本となる収益認識の考え方です。完成・引き渡し時に収益と原価を一括計上するシンプルな方法であり、会計処理の簡素化や収益の確実性という点でメリットがあります。

一方で、赤字の早期発見が難しいことや資金繰りのリスクといったデメリットも存在します。自社の工事規模や経営体制に合わせて、適切な会計基準を選択・運用することが重要です。

今後の会計処理の展望

2021年4月の新収益認識基準の適用により、「工事完成基準」「工事進行基準」という用語自体は会計基準上は廃止されました。しかし、その実質的な処理方法は新基準に引き継がれており、建設業の経理担当者にとって両者の考え方を理解しておくことは依然として重要です。

今後は、新収益認識基準に基づく「履行義務の充足パターン」の判断が求められます。また、建設業におけるDX推進に伴い、原価管理システムやクラウド会計ソフトを活用した効率的な会計処理が広がっていくことが見込まれます。自社の会計処理が最新の基準に適合しているか、定期的に確認しましょう。

あなたにおすすめの記事

工事進行基準とは?計算・仕訳例から新収益認識基準との関係まで解説

工事進行基準の定義や適用範囲から会計処理・仕訳例まで、建設業の実務に役立つポイントをわかりやすく解説。新収益認識基準との関係も紹介します。

工事見積書の書き方ガイド|内訳・テンプレート・法定福利費まで解説 – uconnect お役立ちコラム

工事見積書の書き方を基本から解説。記載項目・費用内訳・法定福利費・テンプレート選びまで、建設業の見積書作成に必要な知識をまとめました。