「売上は悪くないのに、なぜか手元のお金が足りない」「月末の支払いがいつも綱渡りになる」。こうした悩みを抱えている建設会社の経営者は少なくないのではないでしょうか。

資金繰りとは、事業を続けるために入出金のタイミングを管理し、手元資金が不足しないよう調整する取り組みです。建設業は工期が長く、支出が先行しやすい業種だからこそ、資金繰りの管理が経営の安定に直結します。

この記事では、資金繰りの基本的な意味やキャッシュフローとの違いから、悪化する原因、具体的な改善方法、資金繰り表の作り方、さらにデジタルツールを使った効率化まで、実務で役立つ情報をまとめて解説します。読み終えたあとには、自社の資金繰りの状況を見直し、改善に向けた具体的なアクションを起こせるようになっているはずです。

なお、本記事の情報は2026年4月時点のものです。制度や補助金の内容は変更される場合がありますので、最新情報をご確認ください。

資金繰りとは

資金繰りの基本概念

資金繰りとは、企業が事業を続けるために必要な資金の入出金を管理し、支払いに困らないよう調整することを指します。もう少しかみ砕くと、「手元のお金が足りなくならないように、入ってくるお金と出ていくお金のタイミングを合わせる」ことです。

建設業では、工事の着手から完成・引き渡しまでの期間が長い案件も多く、その間に材料費や外注費、人件費の支払いが先行して発生します。売上として入金されるのは工事完了後や出来高払いのタイミングであるため、支出と入金のあいだにタイムラグが生まれやすい構造です。

このタイムラグを見越して、「いつ・いくら入ってきて、いつ・いくら出ていくのか」を把握しておくのが資金繰り管理の基本です。売上が順調でも、入金前に支払期日が来てしまえば資金ショートを起こしかねません。資金繰りは利益の多寡とは別の問題であり、黒字の会社でも資金繰りが悪化すれば経営が行き詰まる可能性があります。

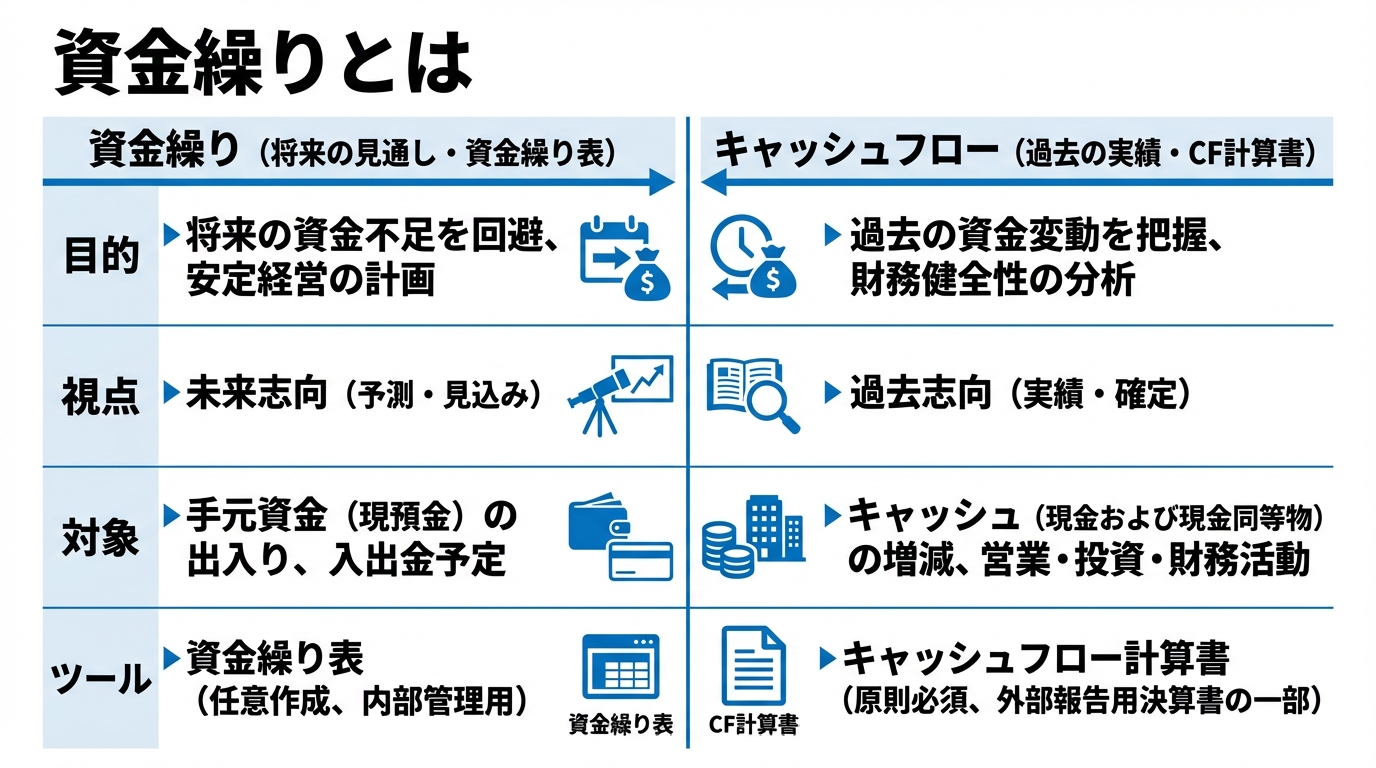

資金繰りとキャッシュフローの違い

資金繰りとキャッシュフローは似た概念ですが、視点が異なります。

| 項目 | 資金繰り | キャッシュフロー |

|---|---|---|

| 目的 | 将来の資金不足を防ぐ(予測・計画) | 過去の現金の動きを把握する(実績分析) |

| 時間軸 | 未来志向(今後の入出金を見通す) | 過去志向(一定期間の現金増減を集計) |

| 主なツール | 資金繰り表 | キャッシュフロー計算書 |

| 使う場面 | 日々の資金管理、銀行への融資相談 | 決算書の作成、投資家への報告 |

つまり、キャッシュフローは「過去にお金がどう動いたか」の記録であり、資金繰りは「今後お金が足りるか」の見通しです。経営においてはどちらも大切ですが、日々の資金管理で直接役立つのは資金繰りのほうだと考えてください。

特に中小規模の建設会社では、キャッシュフロー計算書を作成する義務がないケースも多いため、まずは資金繰り表を使った管理から始めるのが実践的です。

もう少し具体的に違いを説明すると、キャッシュフロー計算書は決算書の一部として「営業活動」「投資活動」「財務活動」の3区分で現金の流れをまとめたものです。一方、資金繰り表は「来月の入金はいくらで、支出はいくらか。手元に残る現金は足りるか」を日単位・週単位・月単位で管理するための実務ツールです。前者が「振り返り」の資料であるのに対し、後者は「先を読む」ための道具だと考えるとわかりやすいでしょう。

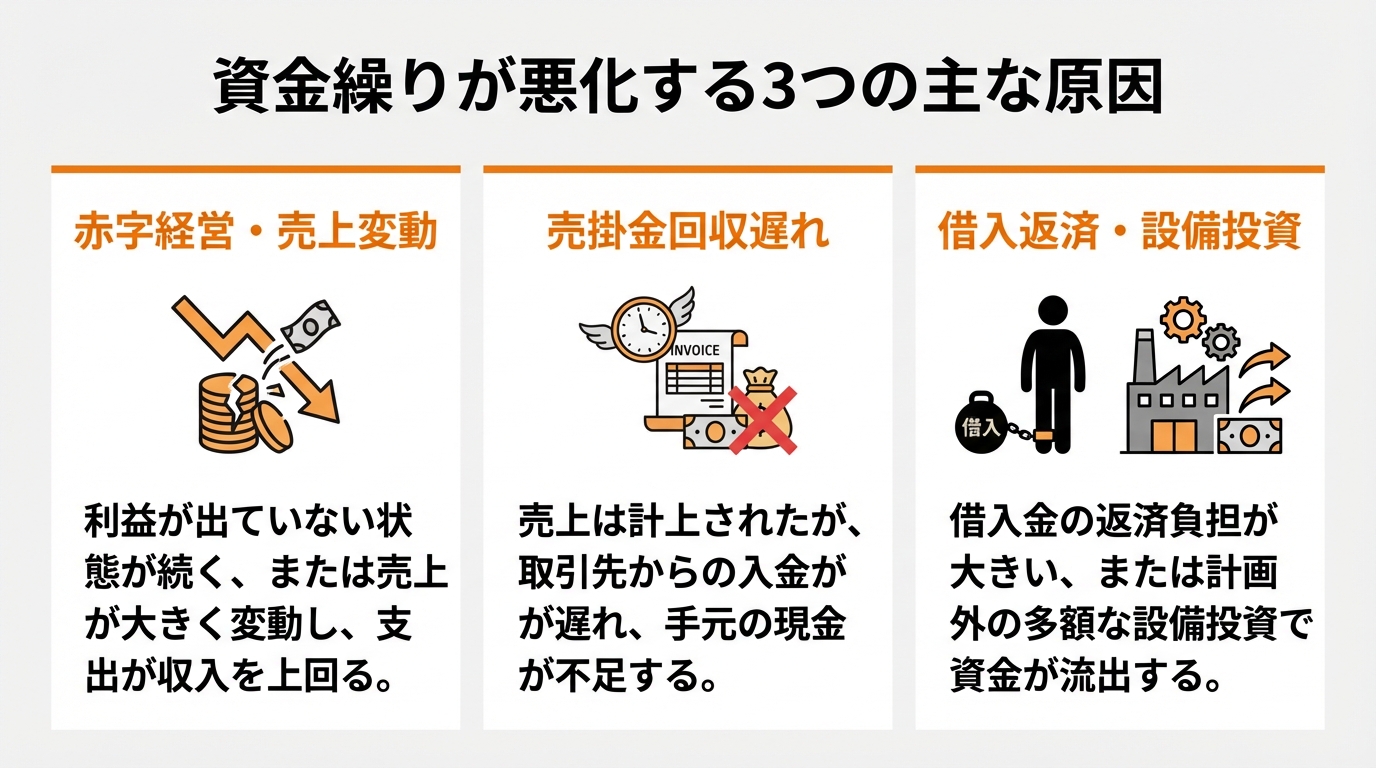

資金繰りが悪化する原因

赤字経営と売上の変動

資金繰り悪化の最もわかりやすい原因は、赤字経営が続くことです。売上よりも支出が多い状態が数か月続けば、手元資金は減り続けます。

ただし、建設業に多いのは「赤字ではないのに資金が足りない」というパターンです。季節によって受注量が変動しやすい業種であるため、繁忙期と閑散期の売上差が大きく、閑散期に固定費(人件費・事務所費用など)の支払いが重くのしかかることがあります。

年間で見ればしっかり利益が出ていても、月単位で見ると資金が不足する時期が発生するのは珍しくありません。こうした売上の変動リスクに対しては、繁忙期に余剰資金を確保しておくか、あらかじめ運転資金の融資枠(当座貸越枠)を設定しておくなどの備えが有効です。過去1〜2年分の月次売上データを見直してみると、「毎年この時期は入金が少ない」というパターンが見えてくることも多いため、その傾向を資金繰り計画に織り込んでおきましょう。

売掛金の回収遅れと過剰在庫

建設業では、工事完了後に請求書を出し、翌月末や翌々月末に入金されるという支払いサイトが一般的です。この回収サイクルが長いと、その間の支出を自己資金でまかなう必要が生じ、資金繰りを圧迫します。

特に注意したいのが、売掛金の回収遅れです。取引先の支払いが予定より遅れた場合、自社の支払いにも連鎖的に影響が出ます。元請けの支払いが遅れれば、下請けである自社も外注先や材料費の支払いが困難になるという構造は、建設業では日常的に起こり得る問題です。

また、建設資材の先行仕入れや過剰な在庫も資金を圧迫する要因になります。資材価格の上昇を見越して大量購入した結果、使い切れずに倉庫に眠っているケースでは、そのぶんの資金が固定化されてしまいます。

借入金返済と設備投資の影響

借入金の返済は毎月固定的に発生するため、売上が減少した局面でも支払いを止めるわけにはいきません。特に設備投資のために組んだローンの返済額が大きい場合、毎月のキャッシュアウトが資金繰りを圧迫します。

重機やトラックの購入、事務所の改装など、建設業では設備投資の金額が大きくなりがちです。投資のタイミングと返済計画が資金繰りにどう影響するかを事前にシミュレーションしておくことが重要です。

設備投資を検討する際は、「投資によって売上がどれだけ増えるか」だけでなく、「返済中の資金繰りに耐えられるか」も合わせて検討してください。無理な投資が資金繰り悪化の引き金になるケースは少なくありません。

なお、借入金の返済条件が厳しいと感じた場合は、金融機関にリスケジュール(返済条件の変更)を相談する方法もあります。返済額の一時的な減額や返済期間の延長が認められるケースもあるため、資金繰りが行き詰まる前に早めに相談しましょう。

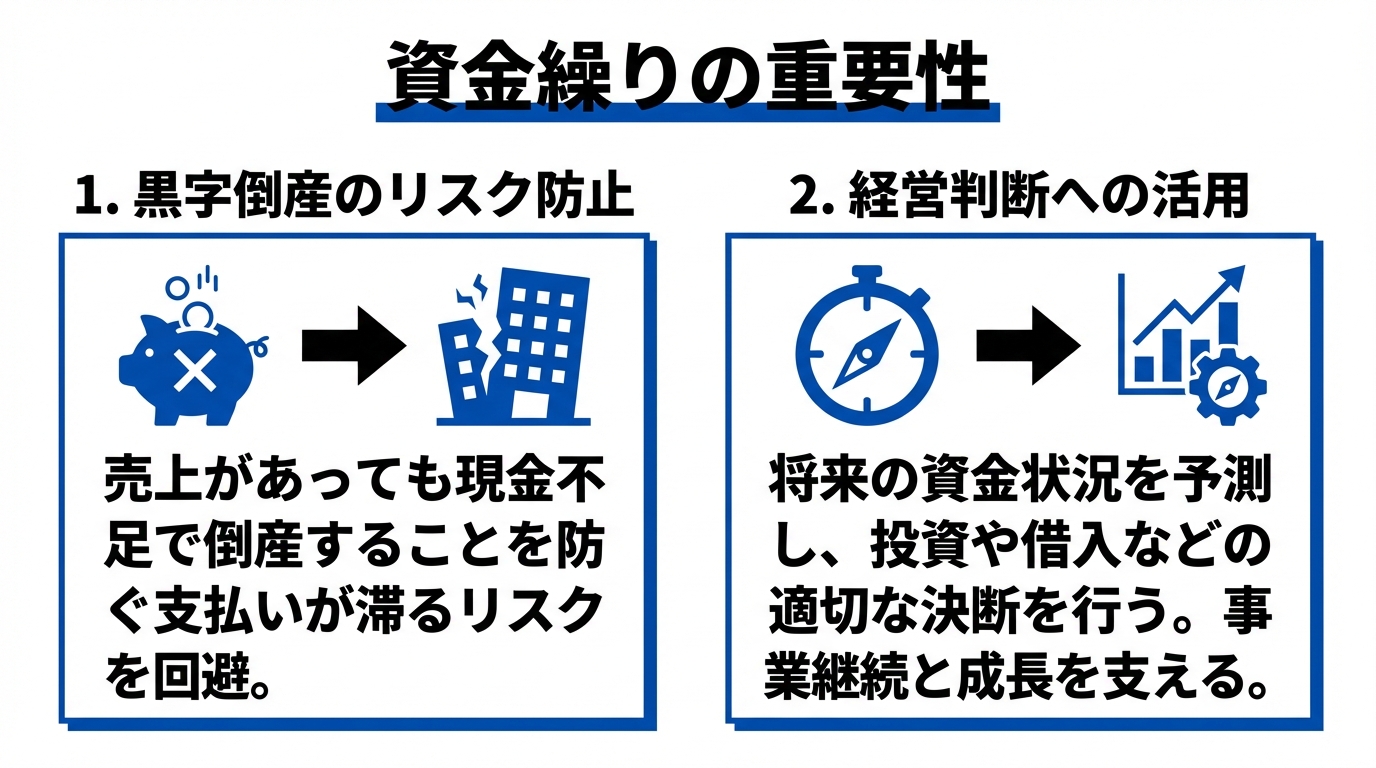

資金繰りの重要性

企業の信用力と黒字倒産のリスク

資金繰りが重要である最大の理由は、黒字倒産のリスクを防ぐためです。黒字倒産とは、帳簿上は利益が出ているにもかかわらず、手元の現金が不足して支払いができなくなり、事業が立ち行かなくなることをいいます。

中小企業庁の調査によると、倒産企業のうち一定割合が黒字の状態で倒産に至っているとされています。利益が出ていても、売掛金の回収が遅れたり、大型の支出が重なったりすれば、現金が底をつく可能性はあるのです。

参考:中小企業庁「倒産の状況」

資金繰りを適切に管理していれば、「来月の支払いは問題ないか」「3か月後に資金が不足しそうか」といった見通しが立つため、早めに手を打つことができます。取引先や金融機関からの信用を維持するためにも、支払い遅延を起こさない体制づくりが欠かせません。

建設業では、元請け・下請けの多層構造の中で支払いサイトが長くなりがちです。ひとつの取引先への支払いが遅れると、その先の取引先にも波及し、業界全体の信用に影響を及ぼす可能性もあります。自社の信用力を守るためだけでなく、取引先との健全な関係を維持するためにも、計画的な資金管理が重要になるのです。

経営判断への活用

資金繰りの状況を把握していると、経営上の意思決定がしやすくなります。たとえば、以下のような判断場面で資金繰りの見通しが役立ちます。

- 新規案件を受注するかどうかの判断(着手時の資金が確保できるか)

- 設備投資のタイミング(投資後も資金繰りが回るか)

- 人材採用の計画(人件費増加に耐えられるか)

- 外注先への前払い交渉(前払いしても資金に余裕があるか)

こうした判断を「感覚」ではなく「数字」で裏付けられるのが、資金繰り管理のメリットです。経営者が「なんとなく大丈夫だろう」で進めてしまうと、予想外の出費で一気に苦しくなることがあります。資金繰り表を見ながら「ここは余裕がある」「ここは注意が必要」と判断する習慣を持つことが、安定した経営につながります。

また、金融機関に融資を申し込む際にも、資金繰りの数字を把握していると説得力が増します。「なぜこの金額が必要なのか」「いつ返済できるのか」を具体的に説明できれば、融資審査でも好印象を与えやすいでしょう。

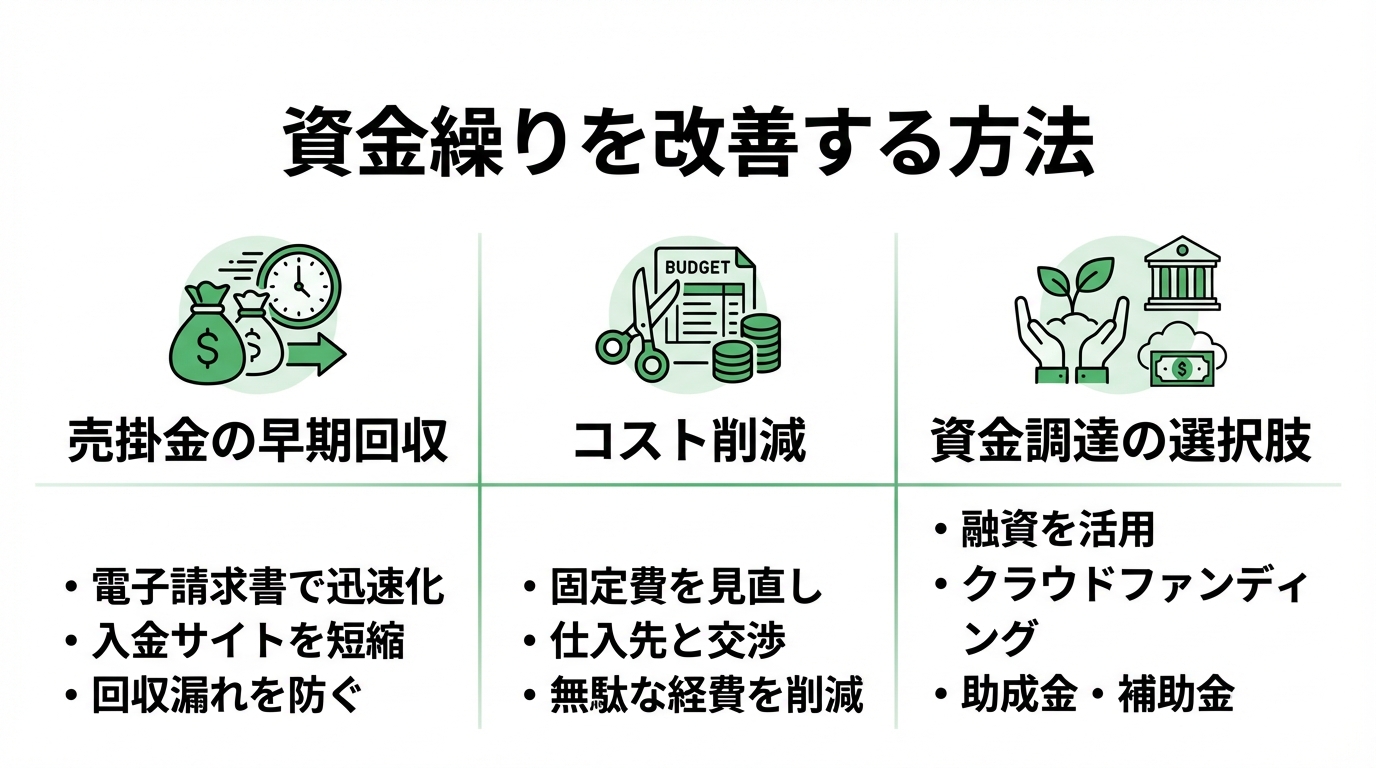

資金繰りを改善する方法

売掛金の早期回収と支払い条件の見直し

資金繰り改善で最初に取り組みたいのが、お金の入りを早く・出を遅くする工夫です。

売掛金の回収を早めるには、以下の方法が考えられます。

- 請求書の早期発行: 工事完了後すぐに請求書を発行する(月末締め翌月払いなら、月初の完了を待たずに都度請求する方法もある)

- 支払いサイトの交渉: 新規取引先との契約時に、支払いサイトを「翌月末」から「当月末」に短縮できないか交渉する

- 出来高払いの導入: 長期工事では出来高に応じた中間金を受け取る契約にする

逆に、自社からの支払いについては、支払期日をできるだけ延ばす交渉も有効です。ただし、取引先との信頼関係を損なわない範囲でおこなうことが前提です。

コスト削減と固定費の最適化

支出を減らすことも資金繰り改善の基本です。特に、毎月固定的に発生する費用の見直しは効果が大きいといえます。

- リース契約の見直し: 使用頻度が低い重機はリースからレンタルに切り替える

- 保険料の見直し: 建設業向けの保険を複数社で比較し、補償内容を維持したまま保険料を下げる

- 通信費・サブスクリプションの整理: 使っていないサービスの解約

- 外注費の精査: 内製化できる作業がないか検討する

コスト削減は「無駄を省く」のが目的であり、必要な投資まで削ってしまうと事業の競争力が落ちます。削減しても業務品質に影響が出ない項目から優先的に見直しましょう。

具体的な進め方としては、まず直近3か月分の経費明細を一覧にして、金額の大きい順に並べてみてください。上位5項目を重点的にチェックするだけでも、見直しの余地が見つかることが多いものです。全項目を一度に見直そうとすると手間がかかるため、「まず大きなところから」というアプローチが現実的です。

資金調達の選択肢

資金繰りが厳しい場合、外部からの資金調達を検討する必要があります。建設業で利用しやすい主な選択肢は以下のとおりです。

| 調達方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 銀行融資 | 金融機関からの借入 | 金利が比較的低い | 審査に時間がかかる |

| 日本政策金融公庫 | 政府系金融機関からの融資 | 中小企業向け低金利制度あり | 手続きに時間が必要 |

| ファクタリング | 売掛金を売却して即日現金化 | 最短即日で資金調達可能 | 手数料が高め |

| 補助金・助成金 | 国や自治体の支援制度 | 返済不要 | 申請・採択に時間がかかる |

| 当座貸越 | 銀行に設定した枠内で自由に借入 | 必要なときにすぐ使える | 枠の設定に審査が必要 |

銀行融資は金利が低い反面、審査に1〜2か月かかることもあります。「今すぐ資金が必要」という局面ではファクタリングが選択肢になりますが、手数料(2社間で8〜18%程度、3社間で2〜9%程度)がかかるため、恒常的に利用するとコストが膨らみます。

補助金については、建設業でも活用できる制度(ものづくり補助金、中小企業新事業進出補助金など)があります。自治体独自の支援制度も含めて情報収集しておくと、いざというときに助けになるでしょう。

なお、緊急度が高い場合は複数の調達方法を組み合わせることも検討してください。たとえば「ファクタリングで急場をしのぎつつ、並行して銀行融資の審査を進める」という二段構えの対応が有効なケースもあります。どの方法が自社に適しているかは、取引のある金融機関や顧問の税理士に相談しながら判断するのが安心です。

資金繰り表の作成方法と活用

資金繰り表の基本構成

資金繰り表は、一定期間(通常は月単位)の資金の入りと出を一覧にした管理表です。基本的な構成は次のとおりです。

- 前月繰越残高: 月初時点の手元資金

- 経常収入: 売上入金、売掛金回収、その他の営業収入

- 経常支出: 材料費、外注費、人件費、家賃、光熱費、保険料、税金等の経費

- 経常収支(経常収入 − 経常支出): 営業活動による資金の増減

- 財務収入: 借入金の入金、出資の受入など

- 財務支出: 借入金の返済、利息の支払い

- 設備収支: 設備投資の支出、資産売却の収入

- 翌月繰越残高: 月末時点の手元資金(=前月繰越 + 経常収支 + 財務収支 + 設備収支)

この構成で3〜6か月先までの予測を立てておくと、資金が不足しそうな月を事前に把握できます。

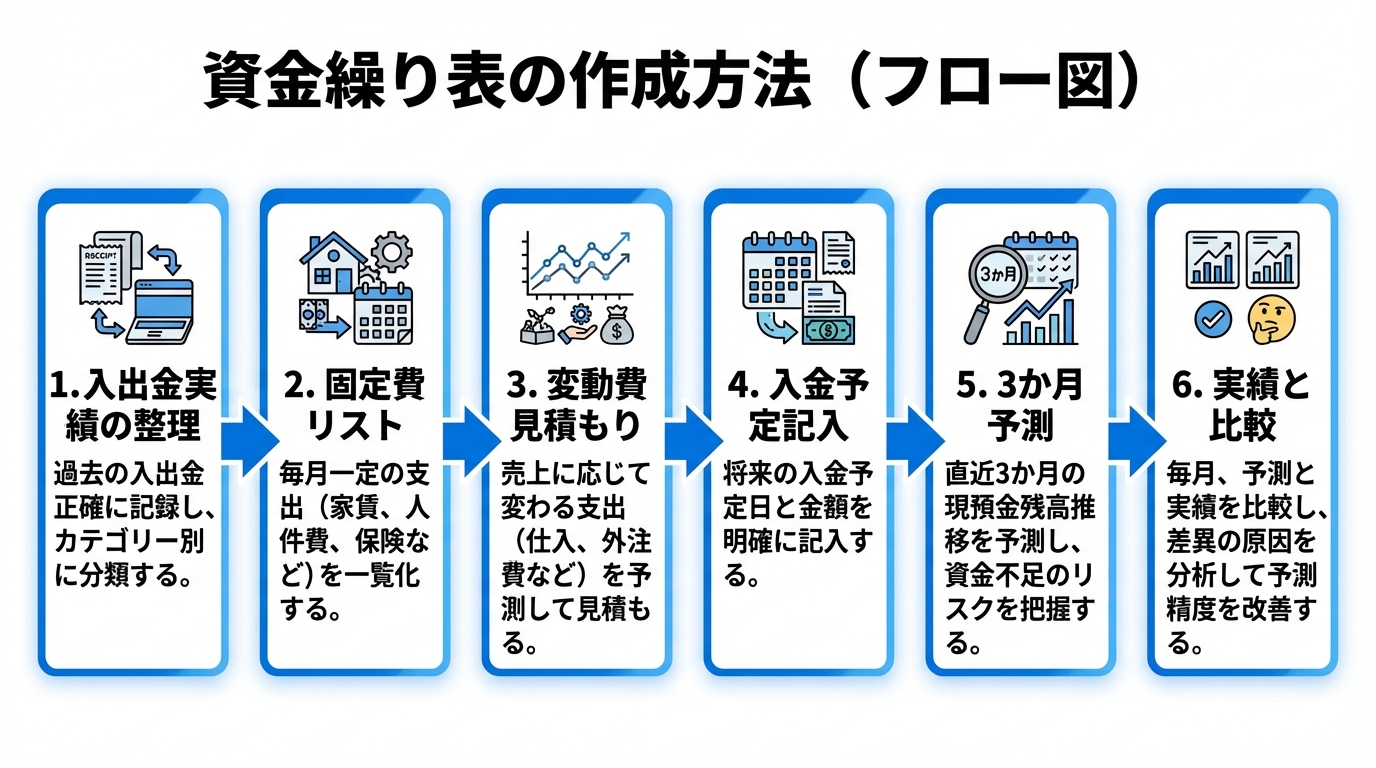

資金繰り表の作り方(ステップ解説)

資金繰り表をはじめて作る場合、以下のステップで進めるとスムーズです。

- 過去3か月の入出金実績を整理する: 通帳やネットバンキングの履歴から、月ごとの入金額・出金額を項目別に集計する

- 固定費をリストアップする: 毎月決まって発生する支出(人件費・家賃・リース料・保険料・借入返済など)を洗い出す

- 変動費を見積もる: 案件ごとの材料費・外注費を受注状況に基づいて予測する

- 入金予定を書き込む: 請求済みの売掛金の入金予定日と金額を記入する

- 3か月先までの予測を埋める: 受注見込みの案件も含めて、向こう3か月の入出金を予測する

- 毎月実績と比較する: 月が終わったら実績値を記入し、予測とのズレを確認する

最初から完璧な精度を目指す必要はありません。まずは「大まかでもいいから将来の資金の流れを見える化する」ことが大切です。続けるうちに精度は上がっていきます。

Excelで作成する場合は、行に月、列に収入・支出項目を配置したシンプルな表から始めましょう。インターネット上には無料のテンプレートも多数公開されているので、それをベースにカスタマイズするのも手です。

日本政策金融公庫のウェブサイトでは、資金繰り表のサンプルが公開されています。建設業に特化したものではありませんが、基本的な項目構成の参考になるでしょう。

資金繰り表を経営に活かすポイント

資金繰り表を作っただけで終わらせず、経営判断に活用することが肝心です。

- 月1回の確認を習慣にする: 毎月末に実績を更新し、翌月以降の見通しを修正する

- 資金ショートの兆候を早期に掴む: 翌月繰越残高がマイナスまたは極端に少ない月があれば、事前に対策を講じる

- 銀行への融資相談時に使う: 資金繰り表を持参すれば、融資担当者に経営状況を具体的に説明でき、信頼性も高まる

- 季節変動のパターンを把握する: 過去1年分の実績を並べると、毎年どの時期に資金が厳しくなるかが見えてくる

金融機関に融資を申し込む際、資金繰り表があるのとないのとでは印象が大きく異なります。「数字で経営を管理している会社」という評価を得やすくなるため、融資審査の場面でもプラスに働きます。

建設業の場合は、工事別の資金繰りを把握しておくとさらに効果的です。案件ごとに「入金予定額」「支出予定額」「収支差額」を管理すれば、「この案件を受注すると資金繰りにどう影響するか」を判断できるようになります。大型案件の受注判断や、複数案件が同時進行する場面で特に力を発揮するはずです。

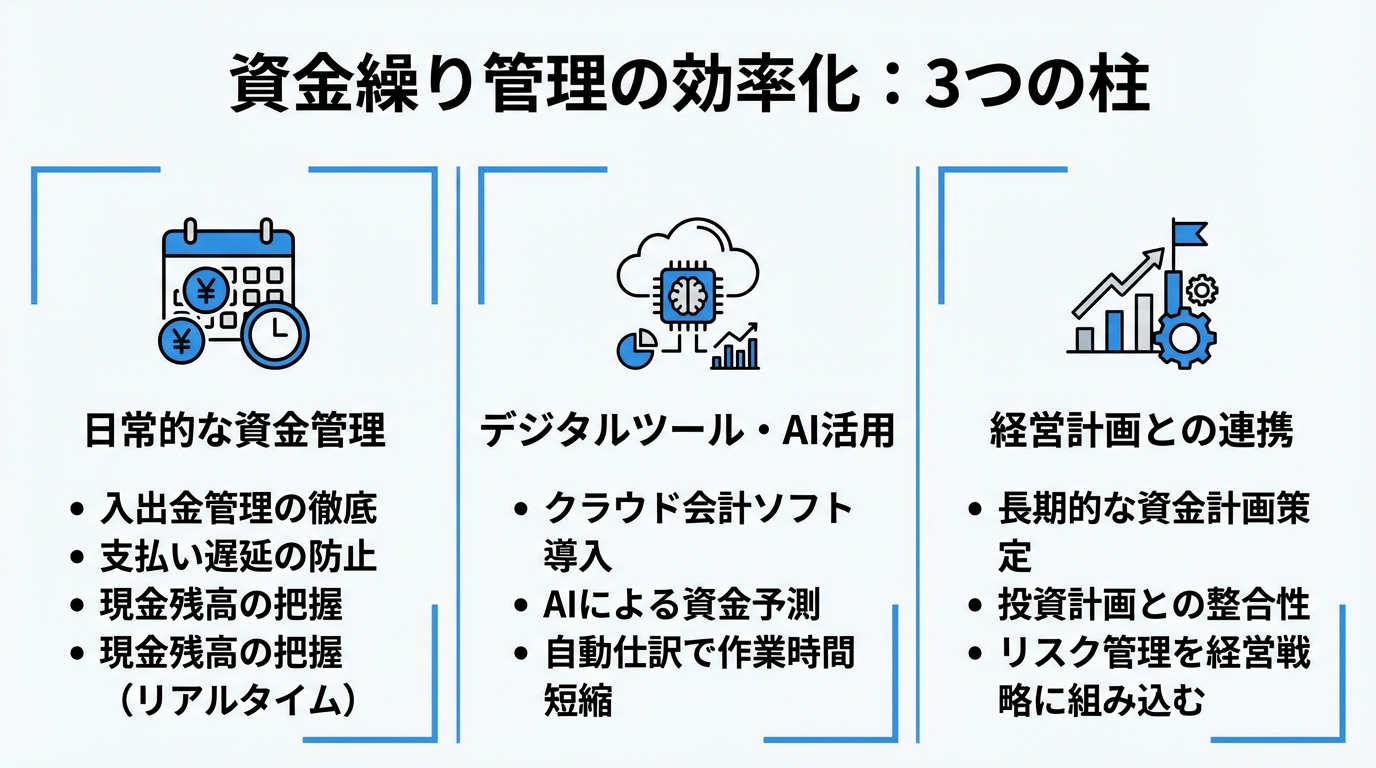

資金繰り管理を効率化するポイント

日常的な資金管理の習慣づけ

資金繰り管理は、特別な作業としてではなく、日常業務の一部として組み込むのが理想です。

まずは、毎朝の口座残高チェックから始めてみてください。ネットバンキングを使えば数分で確認できます。残高の推移を頭に入れておくだけでも、「来週の支払いに足りるか」という感覚が身につきます。

加えて、以下のルーティンを取り入れると管理がしやすくなります。

- 毎日:口座残高の確認、入出金の記録

- 毎週:来週の支払い予定と入金予定の確認

- 毎月:資金繰り表の実績更新と翌月以降の見直し

- 四半期:資金繰り全体の振り返りと経営計画との照合

こうした習慣がないまま資金繰り表だけ作っても、更新が止まってしまい、形骸化してしまいがちです。「簡単な確認を毎日続ける」ことのほうが、精密な表を作ることよりも大切です。

デジタルツール・AIを活用した資金繰り管理

近年は、クラウド会計ソフトや資金繰り管理アプリを活用することで、手作業の負担を大幅に減らせるようになっています。

建設業でも使いやすい代表的なツールには、次のようなものがあります。

- クラウド会計ソフト(freee、マネーフォワードなど):銀行口座やクレジットカードと連携し、入出金データを自動取得。仕訳の自動化や資金繰りレポートの生成が可能

- 建設業向け原価管理ソフト:工事別の原価管理と資金繰りを連動させ、案件ごとのキャッシュフローを見える化

- AIによるキャッシュフロー予測:過去の入出金パターンからAIが将来の資金推移を予測し、資金ショートのリスクを事前にアラートで通知

Excelでの管理に限界を感じている場合は、まずクラウド会計ソフトの無料トライアルを試してみるのがおすすめです。銀行口座との連携だけでも、手入力の手間が大きく減ります。

導入コストが気になる場合は、デジタル化・AI導入補助金(旧IT導入補助金)の活用も検討してみてください。ITツールの導入費用の一部を国が補助する制度で、クラウド会計ソフトも対象になる場合があります。

「ITに詳しい社員がいない」という不安がある会社でも、最近のクラウド会計ソフトはスマートフォンからの操作にも対応しており、操作性は以前と比べて格段に向上しています。現場の担当者が経費の写真を撮ってアップロードするだけで仕訳が自動作成される機能もあるため、まずは小さな範囲から導入を試してみるとよいでしょう。

経営計画との連携

資金繰りは、経営計画と切り離して考えると効果が半減します。事業の成長目標や投資計画と、資金の動きを連動させて管理することが重要です。

具体的には、以下のようなかたちで連携させます。

- 年間売上目標を月次に分解し、資金繰り表の入金予測に反映する

- 設備投資や採用の計画を資金繰り表に組み込み、資金が足りるか検証する

- 四半期ごとに計画と実績のズレを確認し、計画を修正する

「売上目標は立てているけれど、お金の面は税理士任せ」という状態だと、資金繰りの問題に気づくのが遅れがちです。経営者自身が資金の流れを把握し、計画に反映させることが、安定経営の基盤になります。

工事別の資金繰り把握に役立つクラウドツール

ここまで解説してきたとおり、建設業の資金繰りを安定させるには、工事ごとの収支を正確に把握し、売掛金や外注費の動きをタイムリーに管理することが重要です。しかし、Excelや手書きの管理では案件数が増えるほど集計に手間がかかり、「気づいたときには資金が足りない」という事態になりかねません。

こうした課題に対応できるツールの一つが、工事業・建設業向けの粗利管理クラウドソフト「uconnect」です。シリーズ累計3,000社以上の導入実績があり、一人親方から年商10数億円規模の会社まで幅広く利用されています。

資金繰り管理の観点で役立つ主な機能は以下のとおりです。

- 工事別のリアルタイム粗利管理: 売上と原価を入力するだけで工事ごとの粗利を自動算出。赤字案件を早期に発見でき、資金繰りへの影響を事前に把握しやすくなる

- 売掛・買掛管理: 取引先ごとの入金予定・支払予定を一覧で管理でき、回収遅れや支払い漏れの防止につながる

- 会計ソフトとの連携: 弥生会計・freee・マネーフォワードクラウドとデータ連携が可能。二重入力の手間を省きながら、資金繰り表の作成に必要な数字を効率よく集約できる

初期費用は無料で、月額7,920円(税込)から利用できます。デジタル化・AI導入補助金(旧IT導入補助金)にも対応しているため、導入コストを抑えることも可能です。30日間の無料トライアルがあるので、まずは1つの現場で試してみてはいかがでしょうか。

詳しくはuconnect公式サイトをご覧ください。

まとめ

資金繰りとは、事業を継続するために入出金のタイミングを管理し、支払いに困らないように調整する取り組みです。利益が出ていても資金ショートを起こせば経営は立ち行かなくなるため、黒字倒産を防ぐためにも適切な管理が不可欠です。

この記事のポイントを振り返ります。

- 資金繰りとキャッシュフローは異なる概念。資金繰りは「将来の見通し」、キャッシュフローは「過去の実績」

- 悪化の主な原因は、売掛金の回収遅れ・売上の季節変動・借入返済の負担・過剰な設備投資

- 改善策の基本は「入金を早く・支出を遅く・無駄を省く」。加えて融資や補助金の活用も有効

- 資金繰り表を月次で作成・更新し、3か月先までの見通しを持つことが実務のカギ

- クラウド会計ソフトやAI予測ツールを活用すれば、管理の手間を大幅に軽減できる

まずは過去3か月の入出金実績を整理し、シンプルな資金繰り表を作るところから始めてみてください。完璧を目指す必要はありません。「お金の流れを見える化する」という一歩が、長期的に安定した経営を実現するための土台になります。判断に迷う場合は、顧問の税理士や取引先の金融機関の担当者に資金繰り表を見せながら相談するのが確実です。

あなたにおすすめの記事

工事進行基準とは?計算・仕訳例から新収益認識基準との関係まで解説

工事進行基準の定義や適用範囲から会計処理・仕訳例まで、建設業の実務に役立つポイントをわかりやすく解説。新収益認識基準との関係も紹介します。